世界市場が不安定な経済シグナルに翻弄される中、日本の株式市場は底堅さを見せている。最近の円買い支え介入や金融政策調整への思惑の中、投資家は日本の配当利回り株に安定性と潜在的な収益を見出すかもしれない。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 竹内製作所 (TSE:6432) | 3.64% | ★★★★★★ |

| 大和工業 (東証:5444) | 3.63% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 3.65% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.49% | ★★★★★★ |

| グローブライド (東証:7990) | 3.81% | ★★★★★★ |

| 栗本工業 (東証:5602) | 4.16% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.24% | ★★★★★★ |

| 学究社 (東証:9769) | 4.05% | ★★★★★★ |

| 同志社 (東証:7483) | 3.43% | ★★★★★★ |

| イノテック (東証:9880) | 3.98% | ★★★★★★ |

ここをクリックすると、当社の「日本の配当優良株」スクリーナーから375銘柄の全リストが表示される。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

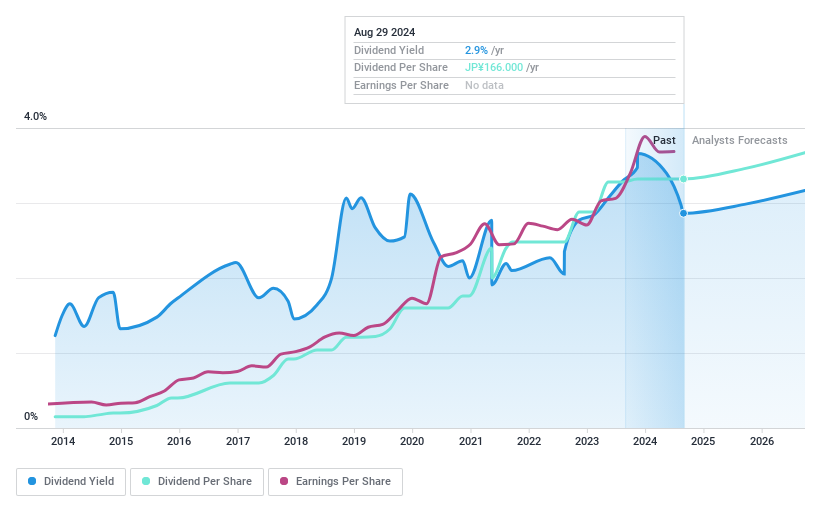

オープンハウスグループ (TSE:3288)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社オープンハウスグループは、主に不動産分野で事業を展開する企業で、時価総額は約6,505億6,000万円である。

事業内容株式会社オープンハウスグループは、主に不動産セクターから収益を得ている。

配当利回り:3

オープンハウスグループは、配当性向を9.9%と低めに設定し、配当が利益で十分にカバーされるよう保守的な配当プロフィールを維持しており、現金配当性向は71.2%である。3%という控えめな利回りにもかかわらず、同社は過去10年間、配当金の支払いで信頼性を示してきた。最近の企業活動には、株主価値向上のための継続的戦略の一環として33億3,750万円を投じた大規模な自社株買いが含まれ、堅実な財務健全性と株主還元へのコミットメントを反映している。

- オープンハウスグループの財務状況をご理解いただくために、配当分析レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、オープンハウスグループの価格が、その財務内容から正当化されるよりも低く設定されている可能性を提起しています。

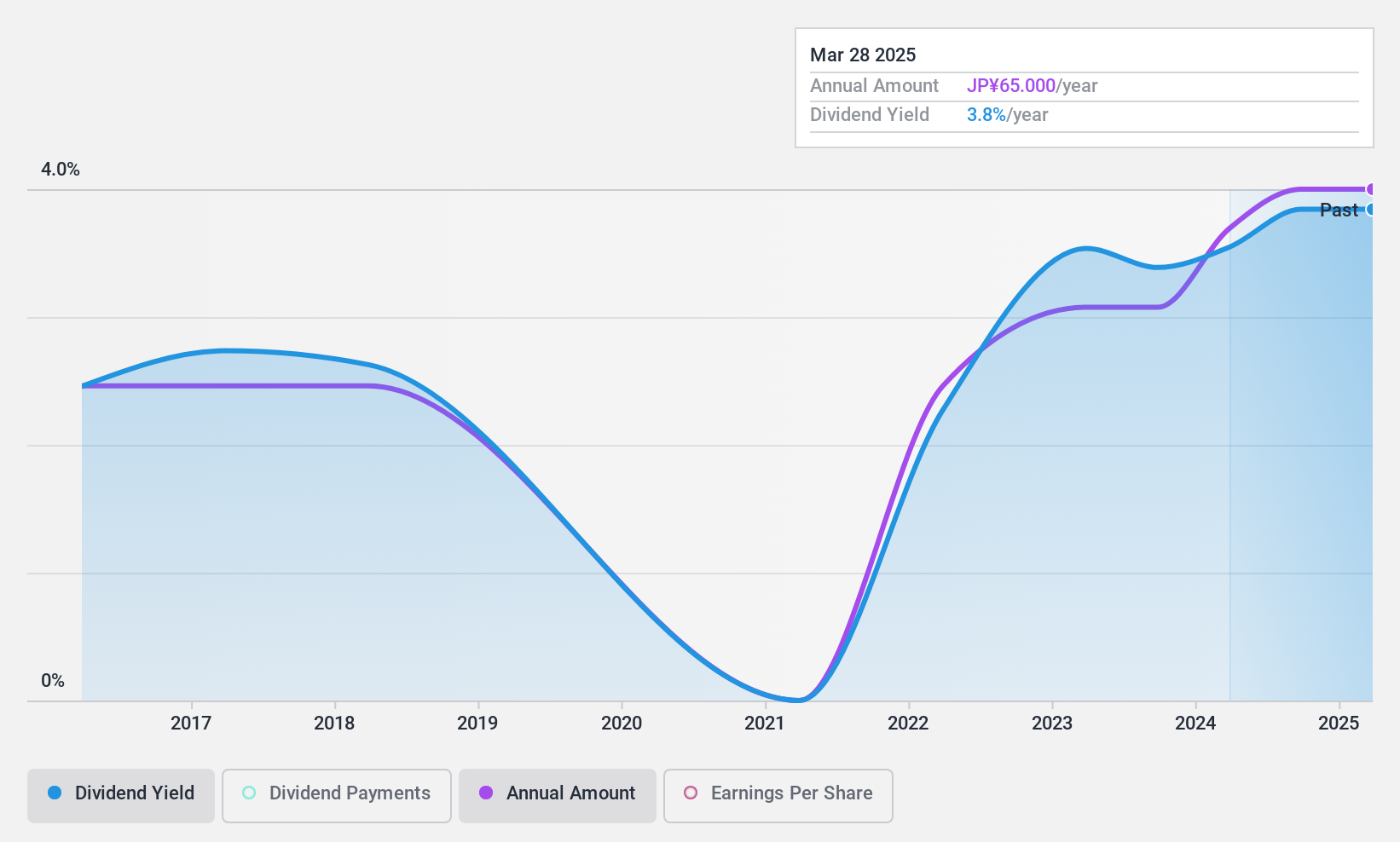

ナイス (東証:8089)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要時価総額 238 億 3,000 万円のナイス株式会社は、住宅用建材の輸入・流通・販売を国内外に展開。

事業内容ナイス株式会社は、主に国内外における住宅用建材の輸入・流通・販売を通じて収益を上げている。

配当利回り:3.2

フェアバリューを大幅に下回る水準で取引されているナイスコーポレーションは、配当性向14.4%と保守的な配当プロフィールを提供しており、配当金は利益とキャッシュフローの両方で十分にカバーされている(キャッシュ配当性向:11.1%)。しかし、同社の配当利回りは3.22% と日本市場の上位4 分の1を下回っており、最近の財務改善にもかかわらず配当政策が不安定であることを反映し、過去10 年間は一貫した成長なしに変動が続いている。

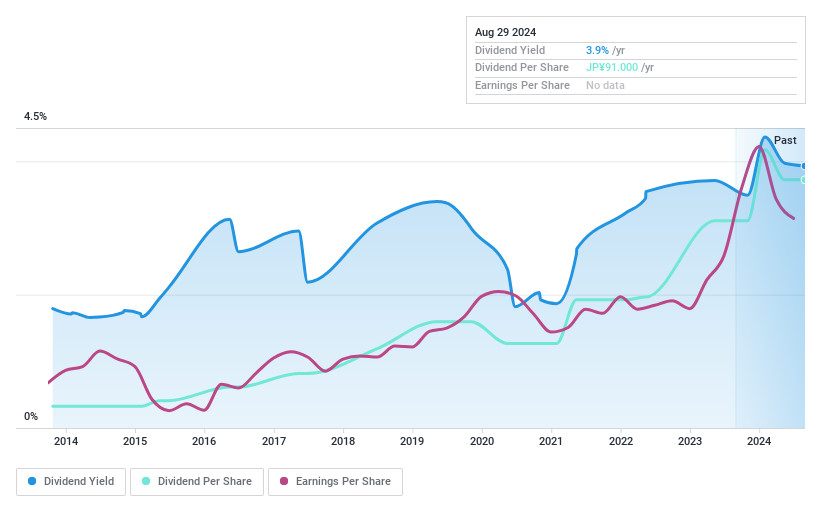

都築電気 (東証:8157)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要都築電気株式会社は、ネットワーク・情報システムの設計・開発・構築・保守を行う企業で、時価総額は約468.4億円。

事業内容都築電気株式会社は、主にネットワークおよび情報システムの設計・開発・構築・保守から収益を得ている。

配当利回り:3.5

都築電気は19.7%という低い配当性向を維持しており、配当は利益で十分にカバーされている。この強力なカバレッジにもかかわらず、同社の配当の歴史は過去10年間、不安定で信頼性に欠けることを示している。過去1年間の収益は55.6%増加しており、将来の配当の安定性を支えている。現在、同社の配当利回りは3.5%で、日本の配当支払企業の上位4分の1に位置する。

チャンスをつかむ

- 当社が特定した375銘柄の日本株配当金上位銘柄をご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- グローバルな市場洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

If you're looking to trade Tsuzuki Denki, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tsuzuki Denki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.