Advertisement

- 長谷工は先ごろ、2025年初頭に発表した通り、発行済み株式の約2.03%に当たる551万1400株、127億4580万円の自社株買いを完了した。

- このような大幅な自社株買いの完了は、しばしば経営陣の自信の表れと見なされ、投資家が会社の見通しをどう解釈するかに影響を与える。

- 経営陣が株主への資本還元を断行したことで、長谷工の投資シナリオがどのように変化するかを考えてみたい。

レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。この重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、ベスト35銘柄をご紹介します。

長谷工の投資戦略とは?

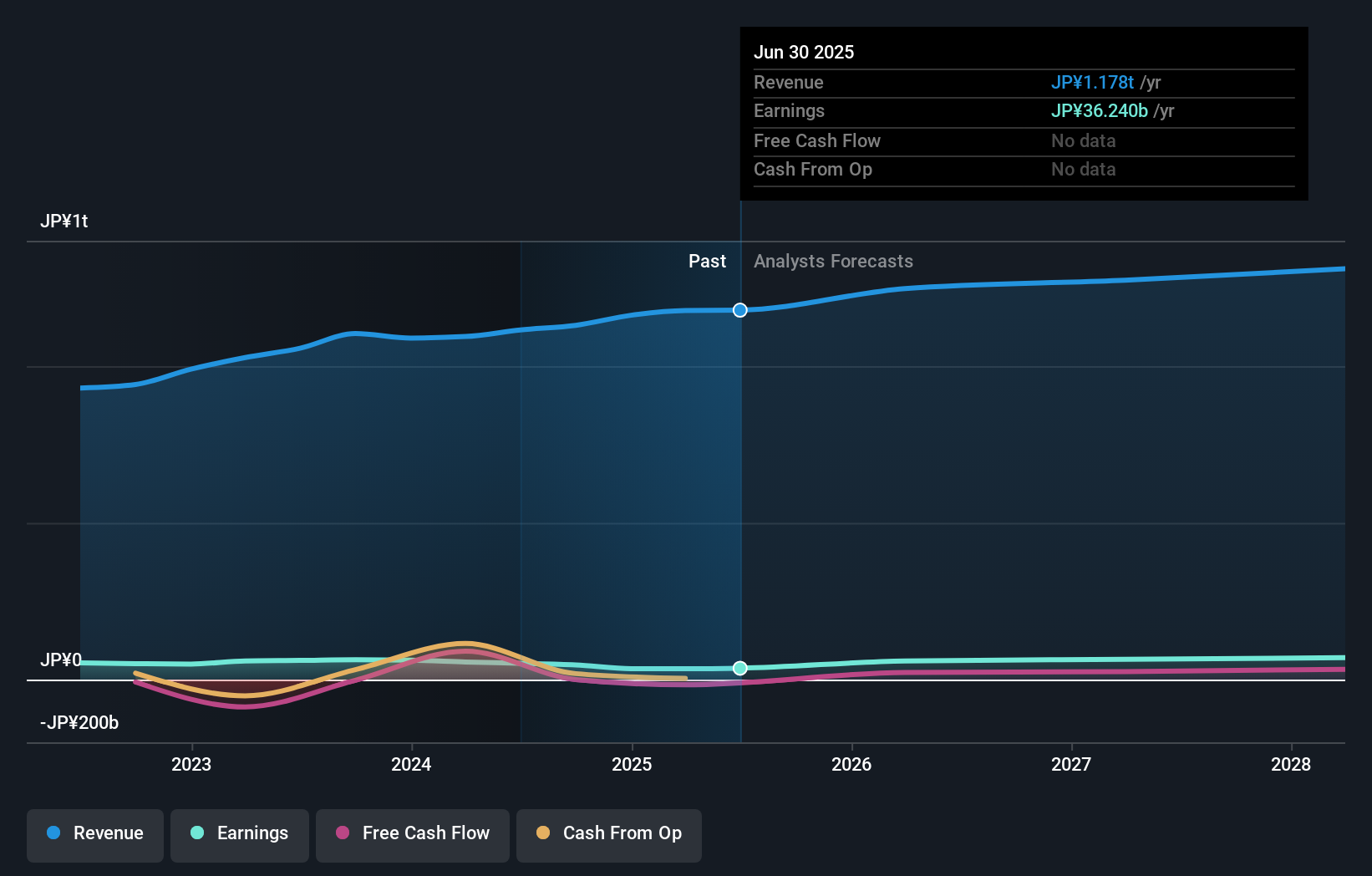

長谷工の株主にとって、大局的な見方は、日本の住宅建設セクターが発展する中で、同社が緩やかながらも持続的な成長を遂げることができるという信念に根ざしている。しかし、2.03%という今回の自社株買いの規模では、一過性の損失で急落した昨年を考えれば、業績回復など目先のカタリストを動かすことはできないだろう。重要なのは、コンセンサスは依然として今期の利益回復を指し示していることだが、収益の伸び悩みと進行中のマージン圧縮が楽観的な見方を弱める可能性があることだ。加えて、株価はすでに堅調に推移しており、株価はアナリストの目標値付近で取引されているため、今後の業績やキャッシュフローに失望があれば、特に取締役会や経営陣の交代がまだ落ち着いていない状況では、ボラティリティが生じる可能性がある。最近のニュースは自信を裏付けるものだが、収益軌道とバリュエーションをめぐるファンダメンタルズ・リスクは引き続き注目される。

長谷工の株価は上昇基調にあるが、19%も行き過ぎた可能性がある。今こそフェアバリューを見極めよう。他の視点を探る

HASEKOのフェアバリュー(公正価値)についての別の推定をご覧ください!

あなた自身のHASEKOシナリオを構築する

この評価にご不満ですか?3分以内に独自のシナリオを作成しましょう。群れに従うだけでは、並外れた投資リターンは得られません。

- HASEKO研究の出発点として、投資判断に影響を与える可能性のある1つの重要な報酬と4つの重要な警告サインを強調した当社の分析が最適です。

- HASEKOの無料調査レポートでは、包括的なファンダメンタル分析をスノーフレーク(雪の結晶)という一つのビジュアルにまとめており、HASEKOの全体的な財務状況を一目で簡単に評価することができます。

代替案が必要ですか?

市場は待ってくれません。これらの急騰銘柄が今熱い。逃げ出す前にリストを手に入れよう:

- トランプ大統領の石油ブームが到来-パイプラインは利益を得る準備が整っている。波に乗る22の米国株を見つけよう。

- 来年6%以上の配当利回りが予想される米国株19銘柄を見つけた。無料で全リストをご覧ください。

- AIが医療を変えようとしている。これらの33銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であること。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しています。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HASEKO が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:1808

Advertisement