株式会社リバロ(東証:9245)の株価は先月、26%という素晴らしい上昇を記録し、非常に好調だ。 もう少し振り返ってみると、この1年で株価が60%も上昇しているのは心強い。

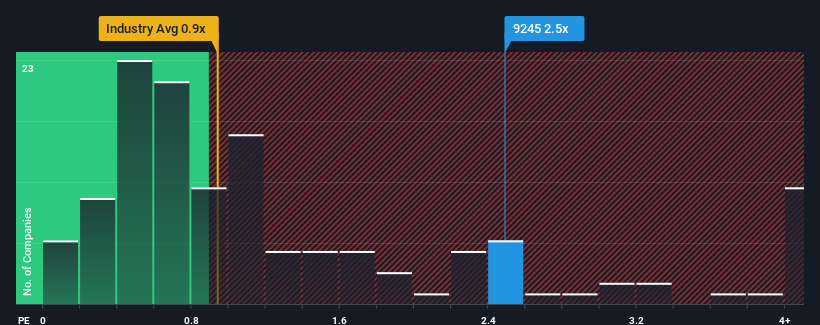

日本のプロフェッショナル・サービス業界の半数近くがP/Sレシオ0.9倍以下であることを考えると、株価2.5倍のリバロは研究する価値のない銘柄だと思われても仕方がないだろう。 ただし、P/S がこれほど高いのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

リバロの業績推移

最近の収益成長率は他の多くの企業よりも優れており、Liveroは比較的好調に推移している。 PERが高いのは、投資家がこの好調な収益が続くと考えているからだろう。 そうでなければ、特別な理由もなくかなり高い株価を支払っていることになる。

同社のアナリスト予想に関する全体像を知りたいですか?それなら、当社のLiveroに関する無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。Liveroの収益成長はどのように推移していますか?

LiveroのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームする必要があるという固有の前提があります。

まず振り返ってみると、同社は昨年25%という目覚ましい収益成長を遂げた。 直近の業績が好調だったということは、過去3年間でも合計45%の増収を達成できたということだ。 したがって、最近の収益成長は同社にとって見事なものであったと言える。

今後の見通しに目を向けると、同社に注目している唯一のアナリストの予測では、来年は23%の成長が見込まれる。 業界では6.3%の成長率にとどまると予測されており、同社はより強力な収益が期待できる。

この情報により、リバロが業界と比べて高いP/Sで取引されている理由がわかる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

LiveroのP/Sから何がわかるか?

リバロのP/Sは、株価が力強く上昇しているため、上昇傾向にある。 一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したいが、他の市場参加者がその会社についてどう考えているか、多くのことを明らかにすることができる。

リバロについて調べたところ、将来の収益が好調なため、P/Sレシオは高水準を維持している。 現段階では、投資家は収益悪化の可能性はかなり低いと感じており、高いP/Sレシオを正当化している。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

とはいえ、当社の投資分析では、リバロは2つの警告サインを示しており、そのうちの1つは無視できない。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Livero が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.