ONE CAREER(TSE:4377) の株価は、不安定な時期の後、27%上昇し、実に印象的な月となった。 この30日間で、年間上昇率は28%となった。

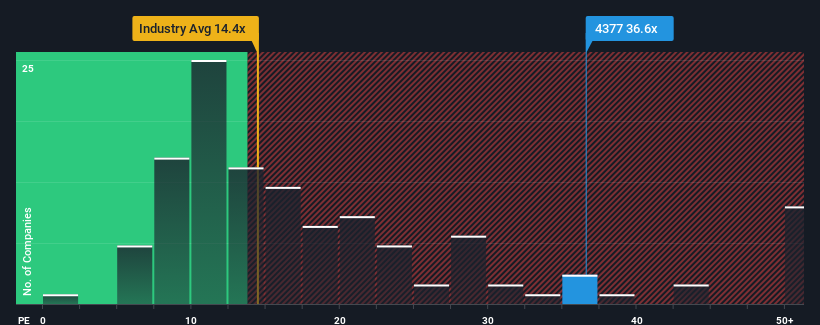

これほど株価が急騰した後、日本の企業の半数近くが株価収益率(PER)13倍以下であることを考えると、PER36.6倍のワンキャリアは完全に避けるべき銘柄と考えるかもしれない。 しかし、PERを額面通りに受け取るのは賢明ではない。

最近の収益成長率は他の多くの企業よりも優れており、ワン・キャリアは比較的好調である。 PERが高いのは、投資家がこの好業績が続くと考えているからだろう。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

ONE CAREERのような急なPERを見て本当に安心できるのは、会社の成長が市場を明らかに凌駕する軌道に乗っている時だけだろう。

振り返ってみると、昨年1年間は、同社のボトムラインに異例の30%の利益をもたらした。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で199%という素晴らしい伸びを示している。 したがって、株主はこうした中期的な利益成長率を歓迎したことだろう。

展望に目を転じると、今後3年間は年率39%の成長が見込まれる。 これは、市場全体の年率9.3%の成長予測を大幅に上回る。

この情報により、ワン・キャリアが市場に比べて高いPERで取引されている理由がわかる。 ほとんどの投資家は、この力強い将来の成長を期待し、株価を高く買おうとしているようだ。

ONE CAREERのPERに関する結論

ONE CAREERのPERは、ここ1ヶ月の株価と同様に高水準で推移している。 一般的に、私たちは、株価収益率の使用は、市場が企業の全体的な健全性についてどのように考えているかを確認するために限定することを好む。

案の定、ワン・キャリアのアナリスト予想を検証したところ、同社の優れた業績見通しが高いPERに寄与していることが判明した。 現段階では、投資家は収益悪化の可能性が、PERを引き下げることを正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

次のステップに進む前に、私たちが発見したONE CAREERの1つの警告サインについて知っておく必要がある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。そこで、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ONE CAREER が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.