世界市場が様々なパフォーマンスに見舞われる中、日本の日経平均株価は最近、より広範な経済変動の中で小幅な下落に直面しており、投資家は潜在的な安定性とリターンを提供する機会への関心を高めている。このような状況において、日本のWDBホールディングスのような配当銘柄は、継続的な市場の調整と経済データの発表を背景に安定した収入源を提供する可能性があることから、特に魅力的な銘柄として浮上している。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (TSE:5444) | 3.69% | ★★★★★★ |

| 三菱食品 (東証:7451) | 3.59% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.68% | ★★★★★★ |

| グローブライド (東証:7990) | 3.96% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.65% | ★★★★★★ |

| 菱友システムズ (東証:4685) | 3.56% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 3.51% | ★★★★★★ |

| 三菱総合研究所 (東証:3636) | 3.47% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.18% | ★★★★★★ |

| イノテック (東証:9880) | 4.09% | ★★★★★★ |

ここをクリックすると、当社のトップ配当株スクリーナーから389銘柄の全リストを見ることができる。

スクリーナーからいくつかの優良銘柄を選んでみよう。

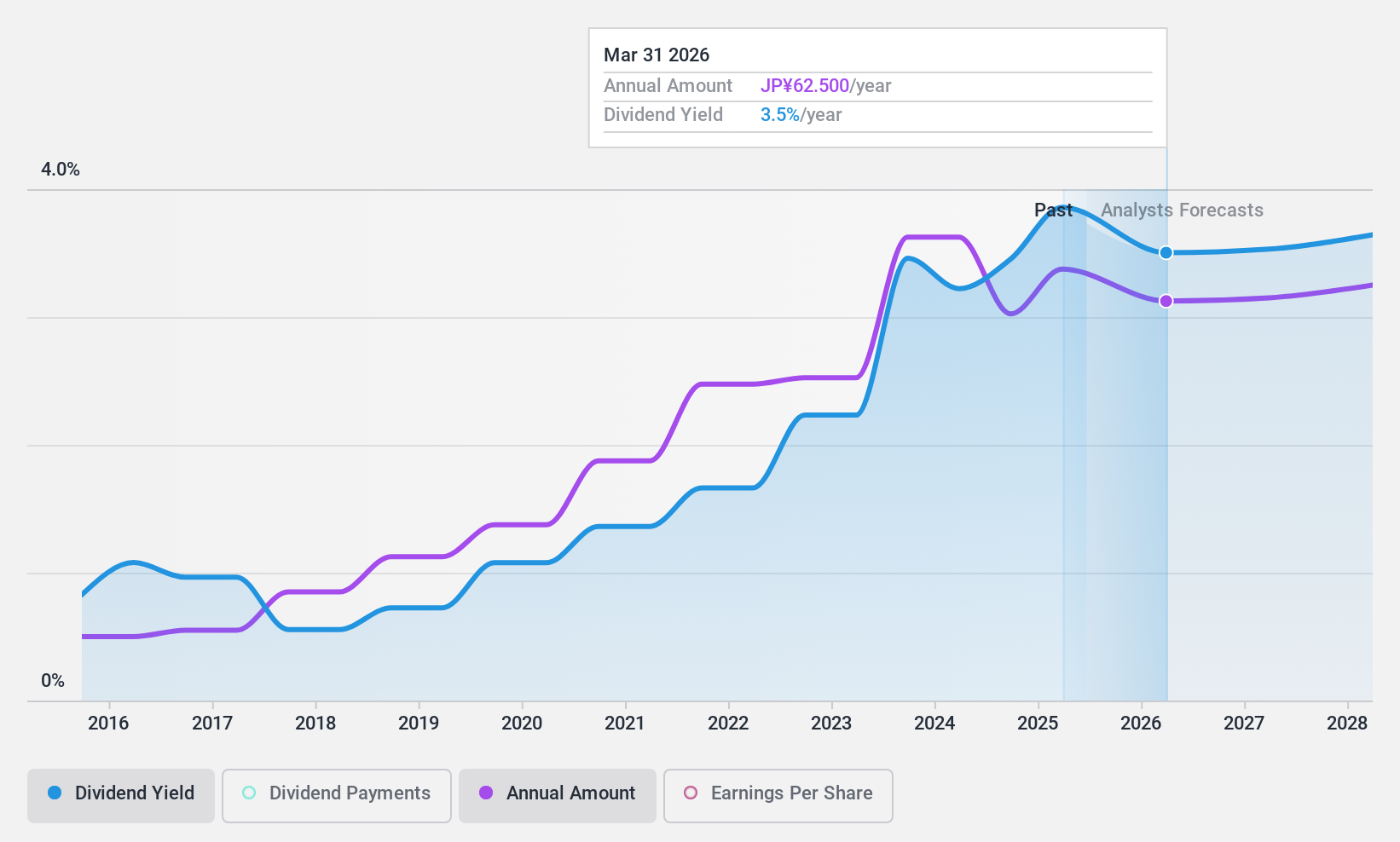

WDBホールディングス (TSE:2475)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要WDB ホールディングスは、時価総額 337.4 億円で、日本国内で人材、CRO(医薬品開発業務受託)、その他様々なプラットフォームを展開している。

事業内容WDB ホールディングスは、主に人材サービス事業と CRO 事業で収益を上げており、そ れぞれ 421.6 億円、71.8 億円の利益を計上している。

配当利回り:3.5

WDBホールディングスの配当利回りは3.52% で、日本市場の上位25% に入る。魅力的な価格設定と高い利回りにもかかわらず、同社の配当の歴史は過去10年間の不安定さとボラティリティに苦しめられてきた。しかし、利益とキャッシュフローの両方が、それぞれ40.1%と31.9%の配当性向で、配当金をしっかりとカバーしている。最近の経営陣の交代は、今後の会社の戦略や焦点の転換を示唆する可能性がある。

- 当社の詳細な配当分析レポートでWDBホールディングスのニュアンスを確認するには、ここをクリックしてください。

- 当社の最近の評価レポートからの洞察は、WDBホールディングスの株式が市場で過小評価されている可能性を指摘している。

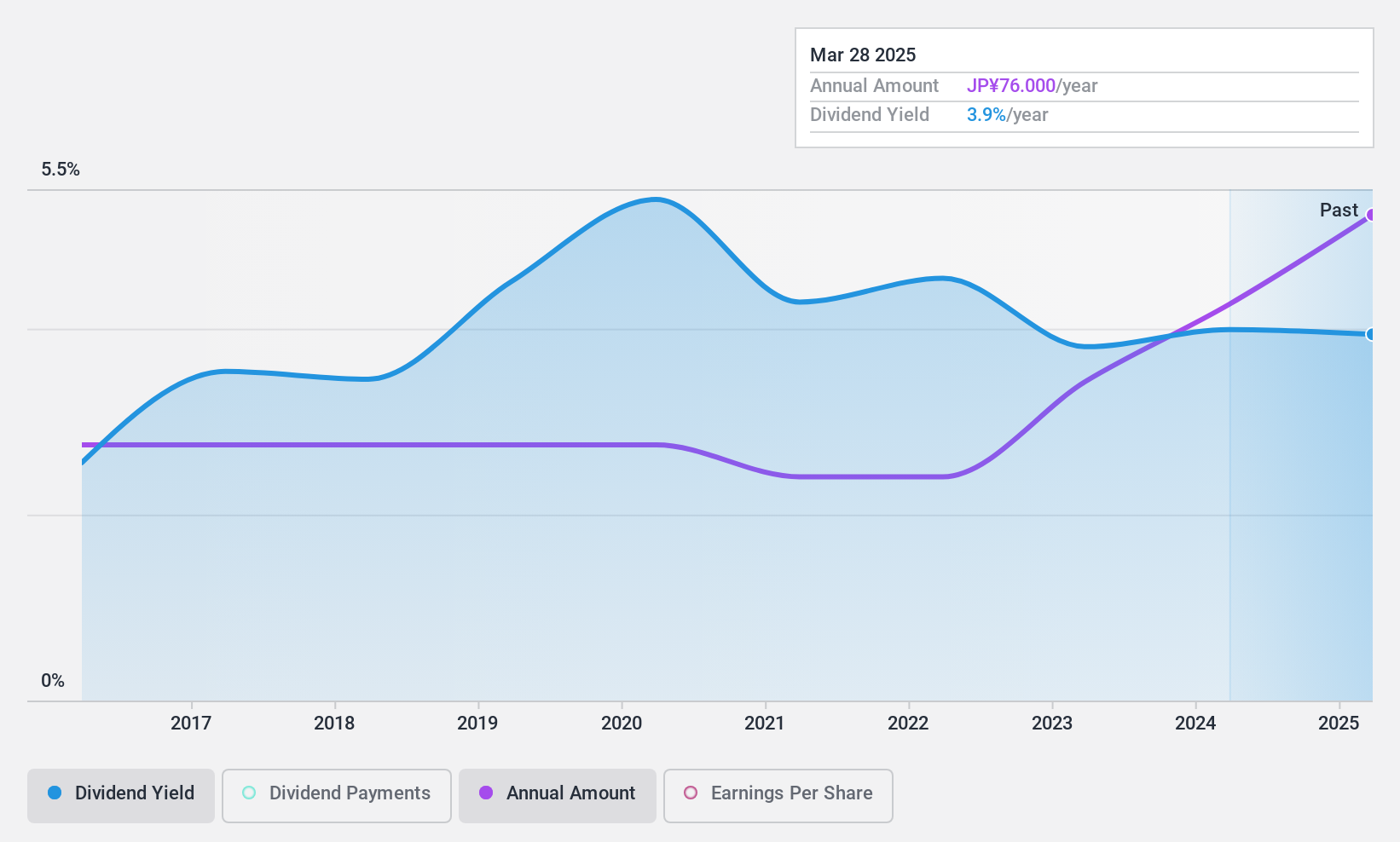

ハードオフコーポレーション株式会社 (東証:2674)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ハードオフコーポレーションは、全国にリユースショップチェーンを展開する、時価総額約280億円の企業である。

事業内容ハードオフコーポレーションは、主に中古事業(売上高285.0億円)、FC事業(売上高19.7億円)で収益を上げている。

配当利回り:3.7

ハードオフコーポレーションは増配に積極的で、直近の1株当たり配当金は前年の60.00円から76.00円に増額された。このような増配にもかかわらず、配当の持続性には疑問がある。利益とキャッシュフローの両方が配当をカバーするのに苦労していることは、143.2%という高い配当性向が証明している。さらに、配当利回りは3.7%と日本の市場平均を上回っているが、過去10年間は大きな変動に見舞われている。同社は、2025年3月までに売上高と利益の大幅な増加が見込まれ、今後の業績も堅調に推移すると予想している。

- 当社の配当レポートで、Hard Off CorporationLtdの可能性を詳しく見てみましょう。

- 当社の専門家が作成した評価レポートでは、Hard Off CorporationLtdの株価が高すぎる可能性を示唆しています。

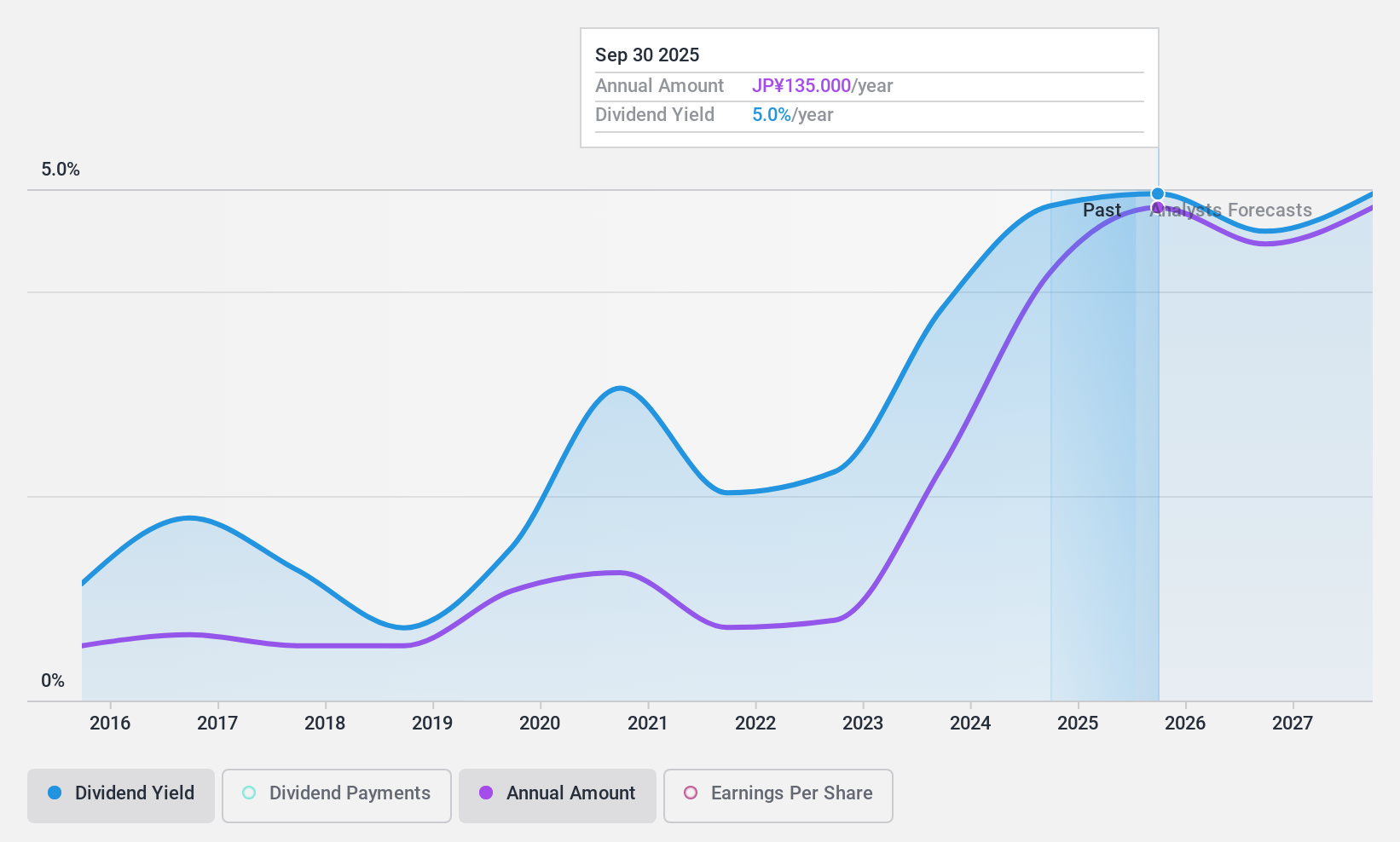

エスケーエレクトロニクス(株) (東証:6677)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要エスケーエレクトロニクス(エスケーエレクトロニクス株式会社(東証:6677)は、大判フォトマスクの製造・販売を主な事業とし、国内外の市場に製品を供給する、時価総額309.7億円の企業である。

事業内容エスケーエレクトロニクス(株)は、主に大型フォトマスクの製造・販売を通じて、様々なグローバル市場で収益を上げている。

配当利回り:5.5

エスケーエレクトロニクスは5.54%の配当利回りを提供し、日本の配当支払企業の上位25%に入るが、90.8%という高い現金配当性向のため、その持続性には疑問が残る。64.1%という妥当な配当性向で配当が利益でカバーされているにもかかわらず、過去10年間のボラティリティと信頼性の低い成長は将来の信頼性に懸念を抱かせる。さらに、株価収益率は市場平均を下回る11.9倍で取引されているが、予想収益成長率は年率2.79%と小幅にとどまっている。

- SK-ElectronicsLTDをより深く理解するために、ここで完全な分析配当レポートを掘り下げる。

- 最近のバリュエーションレポートに照らすと、SK-ElectronicsLTDは推定値より遅れて取引されている可能性があるようだ。

主な要点

- このリンクをクリックすると、当社のTop Dividend Stocksscreener内の389社を深く掘り下げることができます。

- これらの銘柄に投資していますか?直感的なツールが投資成果を最適化するお手伝いをするシンプリー・ウォールセントのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

オルタナティブ投資機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hard Off CorporationLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.