株式会社エス・エム・エス(株式会社エス・エム・エス(東証:2175)の株主は、何かが起こるのを待っていたが、先月26%の株価下落という打撃を受けた。 最近の下落は、株主にとって悲惨な12ヶ月を締めくくるもので、その間54%の損失を抱えている。

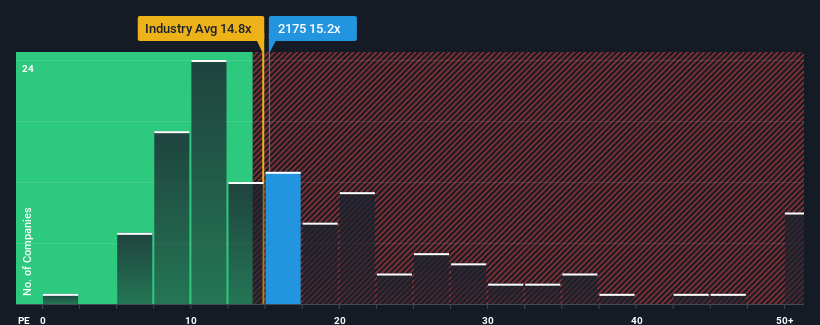

SMSの株価収益率(PER)は15.2倍で、半数の企業がPER13倍を下回り、PER9倍以下もよくある日本の市場と比べると、株価の下落にもかかわらず、今はまだ売りに見えるかもしれない。 しかし、このPERが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

SMSの最近の収益成長は市場並みである。 可能性の一つは、投資家がこの控えめな業績が加速すると考えているためにPERが高いということだ。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

SMSのようなPERが妥当とみなされるには、企業が市場を上回る必要があるという前提がある。

振り返ってみると、昨年は9.5%の利益を上げた。 最近の堅調な業績は、過去3年間でEPSを合計23%成長させたことを意味する。 つまり、この3年間で、同社は実際に利益を成長させる良い仕事をしてきたということを確認することから始めることができる。

展望に目を向けると、同社に注目している7人のアナリストの予測では、今後3年間は毎年17%の成長が見込まれる。 これは、市場全体の年率9.2%の成長予測を大幅に上回る。

これを考えれば、エス・エム・エスのPERが他社を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

最終結論

最近の株価はともかく、SMSのPERの背後にはまだ確かな強さがある。 一般的に、投資判断に際して株価収益率を深読みすることには注意したい。

予想通り、エス・エム・エスのアナリスト予想を検証したところ、同社の優れた業績見通しが高いPERに寄与していることが判明した。 現在の株主は、将来の収益が脅かされていないと確信しているため、このPERに満足している。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

次のステップに進む前に、私たちが発見したSMSの1つの警告サインについて知っておく必要がある。

もちろん、エス・エム・エスよりも良い銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SMS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.