IHIコーポレーション(東証:7013)の株主は、先月27%の株価上昇で忍耐が報われた。 長期的な株主は、株価の回復に感謝するだろう。

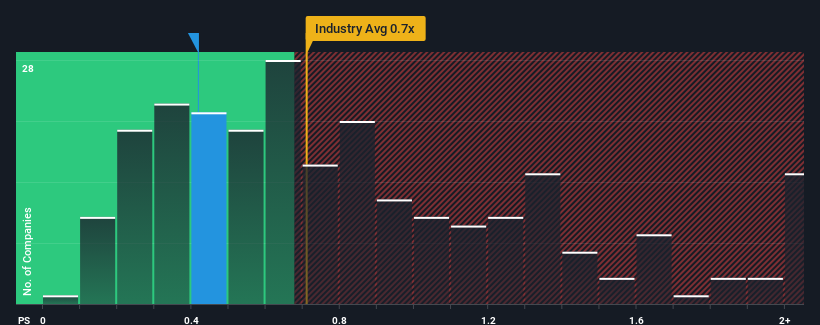

株価が急騰したとはいえ、IHIのPER(株価純資産倍率)0.4倍は、日本の機械業界のPER(株価純資産倍率)中央値が0.7倍程度であることと比べると、かなり「中途半端」である。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

IHIの最近の業績は?

最近、業界では収益が伸びているが、IHI の収益は逆ギアに入っており、芳しくない。 収益不振がポジティブに強まることを期待する向きが多いため、P/Sが下がらずに済んでいるのかもしれない。 しかし、もしそうでないなら、投資家は株価に高い金額を支払うことになるかもしれない。

アナリストがIHIの将来を業界と比較してどのように評価しているか知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。収益成長指標はP/Sについて何を語っているか?

P/Sレシオを正当化するためには、IHIは業界並みの成長を遂げる必要がある。

昨年度の財務を見直すと、同社の収益が2.3%減少しているのを見て落胆した。 これでは過去3年間の利益が帳消しになり、実質的にトータルの収益に変化はない。 従って、株主は不安定な中期的成長率に過度の満足はしていないだろう。

現在、同社をフォローしている10人のアナリストによれば、今後3年間の売上高は年率8.1%増加すると予想されている。 これは、業界全体の年率4.5%の成長予測を大幅に上回る。

これを考えると、IHIのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを容認しているようだ。

IHIのP/Sの結論

IHIは、堅調な株価上昇によってP/Sが同業他社に並ぶようになり、人気を取り戻しつつあるようだ。一般的に、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、他の市場参加者が同社をどのように考えているかは十分に分かる。

業界を上回る魅力的な収益成長率にもかかわらず、IHIのP/Sは我々が期待するほどではない。 市場が織り込んでいるリスクがある可能性があり、それがP/Sレシオとポジティブな見通しの一致を妨げている。 少なくとも価格下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

さらに、 IHIについて我々が発見した2つの警告サインについても学ぶべきだ。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、IHI が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.