Advertisement

- 三菱重工業は過小評価されているのか、それともまだ逃げ場があるのか。株価の大幅上昇を受けて、多くの投資家が注目しているのはあなただけではない。

- 株価は過去1年間で121.2%急騰し、最近では特に勢いがある。先月は24.3%、先週は4.8%上昇した。

- この熱狂の多くは、三菱重工のクリーン・エネルギー・プロジェクトの進展、航空宇宙分野での契約、日本の大型株への投資家の注目の再燃など、一連の好材料を受けたものだ。こうした動きは、世界の産業トレンドにおける三菱重工の役割に対する楽観的な見方を支えている。

- しかし、三菱重工業のバリュー・チェックは6点満点中0点であり、従来の評価基準では割安とは見なされていない。次に、様々なバリュエーション・アプローチを用いて、これが何を意味するのかを説明する。最後に、企業の真の価値を評価する、より包括的な方法について説明する。

三菱重工業のバリュエーション・チェックは0/6である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:三菱重工業DCF分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、その数値を現在価値に割り引くことで、企業の真の価値を推定するものである。その目的は、今後数年間のキャッシュ創出能力に関する合理的な仮定に基づき、三菱重工業の現在の価値を決定することである。

最新のデータによると、三菱重工業は過去12ヶ月間に4,913億円のフリーキャッシュフローを生み出した。アナリストの予測は、今後5年間のキャッシュフロー予測を示している。シンプリー・ウォール・ストリートは、この先も成長が続くと予想し、フリー・キャッシュフローは2030年3月までに約5,143億円に達すると予測している。この予測は、同社のキャッシュ創出能力が爆発的ではないものの、着実に成長していることを示唆している。

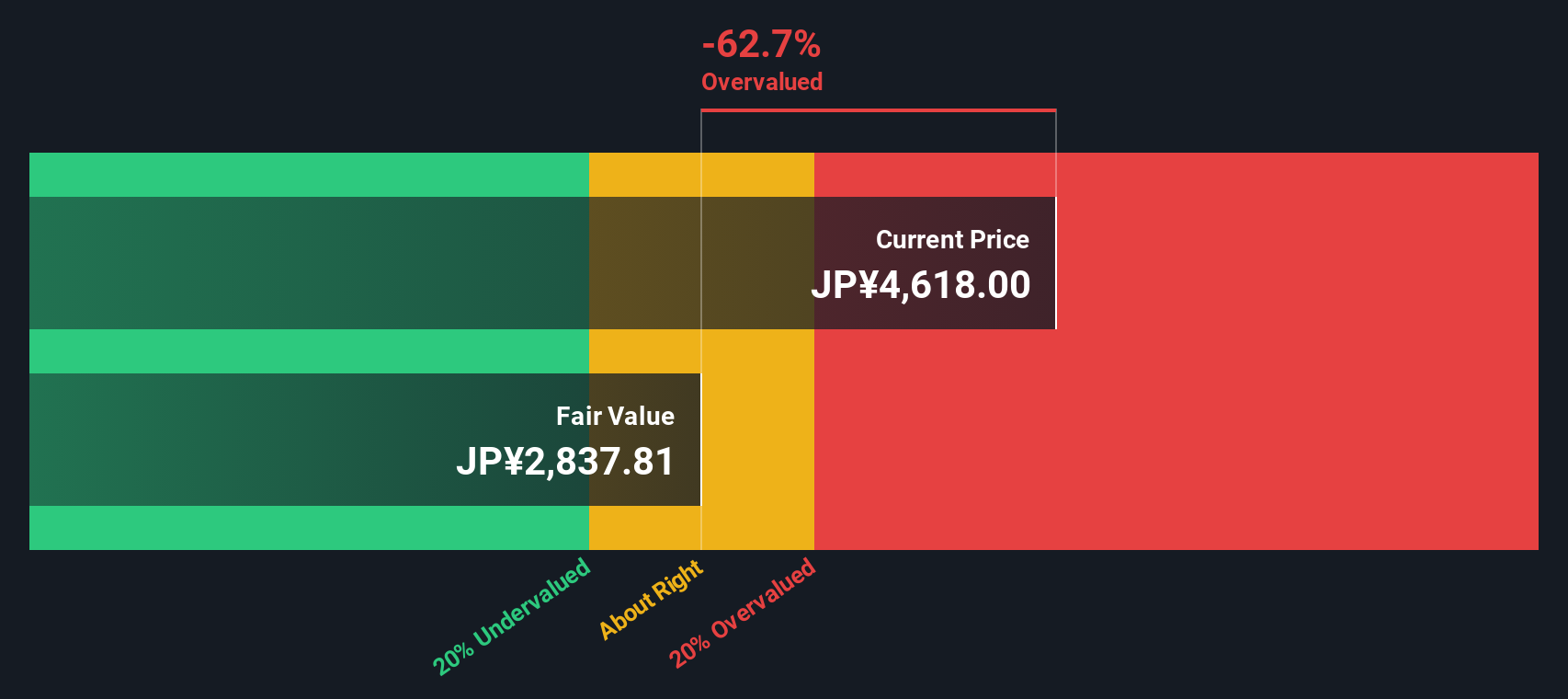

すべての将来キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルで現在価値に割り戻すと、DCFモデルによる三菱重工業の公正価値は1株当たり2,871.49円となる。

しかし、現在の株価に基づくと、DCF 分析では、三菱重工の株価は本源的価値に比べ約 61.6%高いプレミアムで取引されていることになる。このことは、DCF の基準では、株価が著しく過大評価されていることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、三菱重工業は61.6%割高である可能性がある。834の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

三菱重工業のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ 2: 三菱重工業の株価収益率 (PE レシオ)

株価収益率(PE)は、現在の利益1円に対して投資家が現在いくら支払っても良いと考えているかを示すものであり、確立された利益を上げている企業を評価する信頼性の高い方法として広く認識されている。PEが高ければ高いほど、強い成長期待や低リスクが反映される可能性がある一方、PEが低ければ、課題や市場の懐疑的な見方を示す可能性がある。

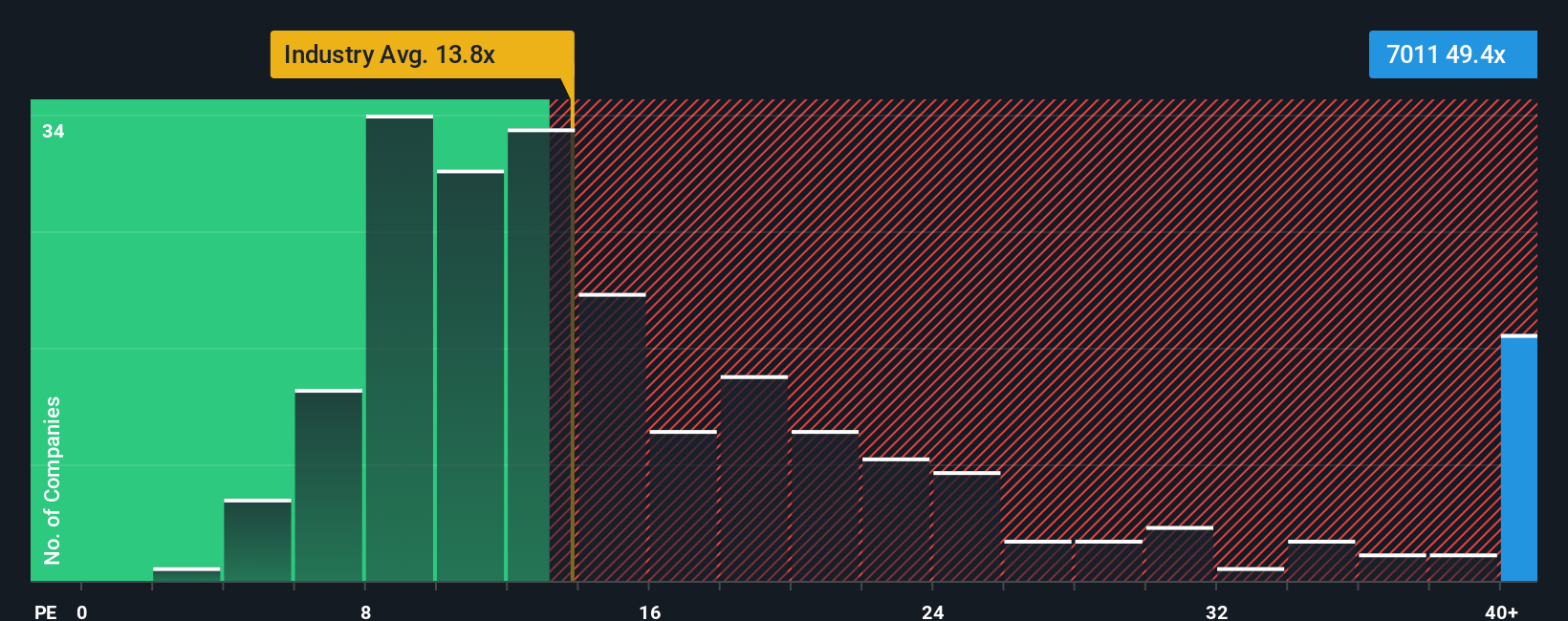

三菱重工業は現在、62倍のPEレシオで取引されている。機械業界の平均PEレシオは13.5倍、三菱重工の同業他社平均は約28倍である。つまり、三菱重工の株価は、同業他社や直近の競合他社に対して相当なプレミアムがついていることになる。

より洗練されたベンチマークを提供するため、Simply Wall Stは「フェア・レシオ」を算出している。このフェア・レシオは、業界のトレンドや規模だけでなく、利益成長率、利益率、リスクといった企業固有の要因も調整する。三菱重工業の場合、この独自のフェア・レシオは41.3倍となっている。フェア・レシオは、単純な平均よりもさらに踏み込んで、投資家がこの企業の独自性や業界内での位置づけを考慮して価値を評価するのに役立つ。

現在のPE(62倍)とフェア・レシオ(41.3倍)を比較すると、三菱重工業はその成長と市場でのポジションを考慮した上で、我々が期待する水準よりもかなり高い水準で取引されている。これは、このアプローチでも株価が依然として割高であることを示唆している。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1390社をご覧ください。

あなたの意思決定をアップグレード:三菱重工業の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの視点や「物語」のことだ。三菱重工業の将来についてあなたが信じていること(収益成長、利益率、業界動向など)と、それが三菱重工業の公正価値をどのように形成しているのかを結びつけるのです。

ストーリーは、あなたの期待や調査を財務予測に直接結びつけることを容易にし、あなたが考えるその企業の価値を明確にします。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、株価が過小評価されている、あるいは適正な価格であると考える理由を共有し、数字に文脈を与えるためにナラティブを使用しています。

Narrativesを使えば、自分の公正価値と現在の株価を動的に比較し、売買のタイミングを決めることができます。新しいニュースや財務情報が入るたびに、あなたのストーリーは自動的に更新されます。例えば、ある投資家は強気で、堅調なクリーンエネルギー需要とマージンの拡大により、フェアバリューを4,400円まで引き上げることが正当化されると考えるかもしれない。また、収益リスクと市場のボラティリティに注目する投資家は、フェアバリューを2,500円に近いと見ている。どちらの視点も、独自のナラティブに支えられている。

三菱重工業のストーリーはまだ続くと思いますか?三菱重工業のストーリーはまだまだあると思いますか?

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsubishi Heavy Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7011

Advertisement