ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 カナデビア・コーポレーション(TSE:7004)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ危険なのか?

有利子負債やその他の負債が企業にとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最終的に、企業が法的な債務返済義務を果たせない場合、株主は何も手にすることができなくなる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

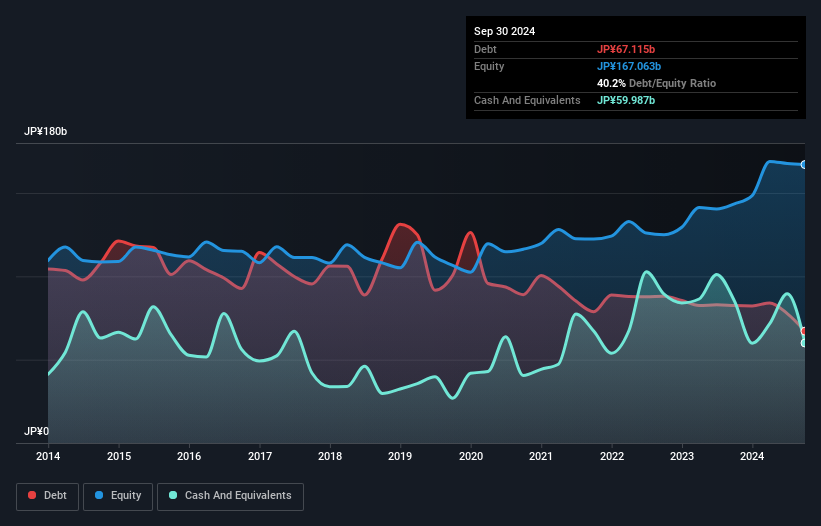

カナデビアの純負債は?

下のグラフをクリックすると過去の数字が表示されるが、2024年9月時点のカナデビアの有利子負債は671億円で、1年前の825億円から減少している。 ただし、60,000百万円の現金があり、これを相殺すると、純有利子負債は7,130百万円程度となる。

カナデビアのバランスシートの健全性は?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が2,340億円、 12カ月超に返済期限が到来する負債が822億円となっている。 その一方で、現金が600億円、12ヶ月以内に期限が到来する債権が1,621億円ある。 つまり、現預金と(短期)売掛金の合計より負債の方が940億円多い。

カナデビアの企業価値は1,647億円であり、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪いものではない。 しかし、債務返済能力を注意深く見る価値はある。

企業の収益に対する負債を評価するために、純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレストカバー)で割って計算する。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)と、負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することである。

カナデビアのEBITDAに対する負債比率はわずか0.18と低い。 しかし、本当に素晴らしいのは、昨年1年間で、実際に支払った利息よりも多くの利息を受け取ることができたということだ。 鉄板焼きのシェフが調理をするように、同社は負債を処理できるのだ。 また、カナデビアは昨年、EBITを25%伸ばした。 負債残高を分析する場合、バランスシートがその出発点になるのは明らかだ。 しかし最終的には、事業の将来の収益性によって、カナデビアが長期的にバランスシートを強化できるかどうかが決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、カナデビアのフリーキャッシュフローはEBITの26%で、これは予想より弱い。 このキャッシュフローの弱さは、負債の処理を難しくする。

当社の見解

カナデビアがEBITで支払利息をカバーする能力を実証していることは良いニュースだ。 しかし、実のところ、EBITからフリー・キャッシュ・フローへの転換は、この印象を少し損なうと思われる。 前述の要素を総合すると、カナデビアは負債をかなり楽に処理できるように思える。 もちろん、レバレッジは株主資本利益率(ROE)を向上させる一方で、より大きなリスクをもたらすため、この点には注視する価値がある。 他の多くの指標よりも、1株当たり利益がどの程度のスピードで成長しているかを追跡することが重要だと考える。なぜなら、カナデビアの一株当たり利益の履歴を、インタラクティブなグラフで無料で見ることができるからです。

結局のところ、純負債から解放された企業に注目した方が良いことが多い。そのような企業(すべて利益成長実績あり)の特別リストにアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kanadevia が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.