チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 日本電産株式会社(東証:6594)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

負債やその他の負債は、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その負債を容易に履行することができない場合、事業にとってリスクとなる。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、企業が単に負債をコントロールするために、安い株価で株主を希薄化しなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、悪影響は生じない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

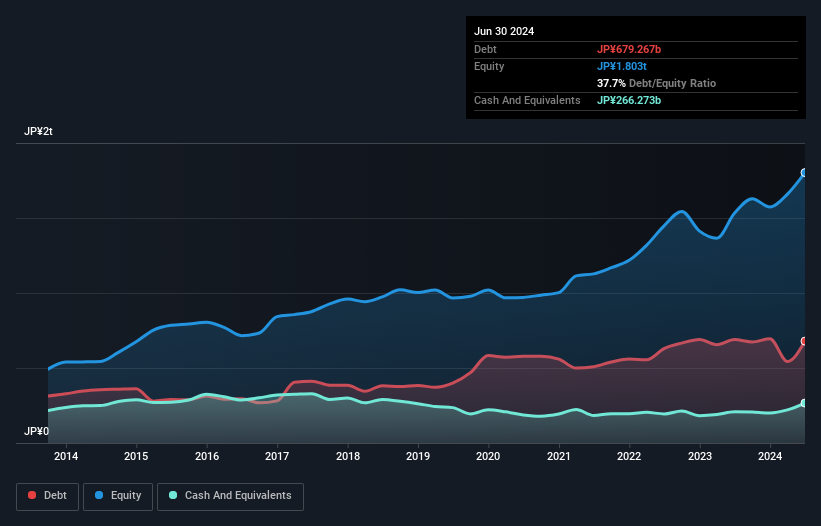

日本電産の負債額は?

日本電産は2024年6月時点で6,793億円の有利子負債を抱えている。グラフをクリックすると詳細を見ることができる。 一方、現金は2,663億円あり、純有利子負債は約4,130億円である。

日本電産の負債の状況

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が9,816億円、それ以 降に返済期限が到来する負債が6,750億円となっている。 一方、現金は2,663億円、1年以内に回収期限の到来する債権は7,343億円ある。 負債は現金と短期債権の合計より6,560億円多い。

日本電産の時価総額が3.52兆円と巨大であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 とはいえ、同社のバランスシートが悪い方向に変化しないよう、注視し続ける必要があることは明らかだ。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

日本電産の純負債はEBITDAのわずか1.4倍で、汗をかくことなくレバレッジを拡大できることを示唆している。 しかし、本当に素晴らしいのは、昨年1年間で、支払った利息よりも実際に受け取った利息の方が多いということだ。 つまり、この会社がキュウリのように冷静でいながら負債を負うことができるのは間違いない。 加えて、日本電産がEBITを46%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 負債水準を分析する場合、バランスシートは当然の出発点である。 しかし、日本電産が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、日本電産のフリー・キャッシュフローはEBITの41%で、予想より少なかった。 負債の返済を考えると、これはあまり良いとは言えない。

当社の見解

良いニュースは、日本電産がEBITで支払利息をカバーする能力を実証したことである。 また、EBIT成長率も心強い。 上記の様々な要因を考慮すると、日本電産はかなり賢明な負債の使い方をしているように見える。 リスクもあるが、株主へのリターンを高めることもできる。 株価は一株当たり利益に連動する傾向があるので、日本電産に興味のある方は、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認してみるといいだろう。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nidec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.