安川電機(東証1部6506)の直近決算は堅調だったが、株価は期待ほど動かなかった。 しかし、法定利益の数字が全てを物語っているわけではなく、株主にとって懸念材料となりそうな要素がいくつか見つかった。

特殊要因による利益への影響

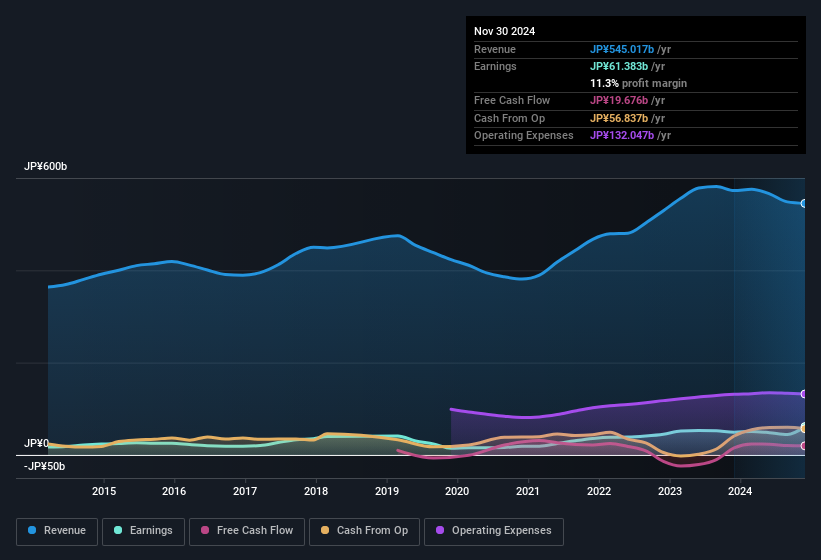

安川電機の利益を法定数字以上に理解したい人は、過去 1 年間の法定利益が 2700 億円相当の異常項目から得たものであることに注目する必要がある。 一般的に増益は楽観的であることは否定できないが、持続可能な利益であることが望ましい。 世界の上場企業の大半を分析したところ、重要な特別項目は繰り返されないことが多い。 そして結局のところ、それこそが会計用語の意味するところなのだ。 安川電機は、2024年11月までの利益に対して、異常項目の寄与がかなり大きかった。 その結果、異常項目が法定利益をかなり強くしていると推測できる。

そのため、アナリストが将来の収益性についてどのような予測をしているのか気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

安川電機の収益性についての考察

前述したように、安川電機の特殊要因による大幅な増益は、いつまでも続くわけではない。 そのため、安川電機の法定利益は、同社の基礎的な収益力に対する悪いガイドであり、投資家に同社に対する過度のポジティブな印象を与える可能性があると考える。 しかし、過去 3 年間の EPS 成長率が非常に高いことは朗報である。 もちろん、同社の収益分析に関しては、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮することができる。 安川電機をより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかにも注目したい。 分析の結果、安川電機には1つの警告サインがあり、これを無視するのは賢明ではない。

このノートでは、安川電機の利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、些細なことに心を集中させることができるのであれば、もっと多くの発見があるはずだ。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いだろうし、インサイダーが買っている銘柄を探す「マネー・フォロー」が好きな人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、YASKAWA Electric が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.