グロース株がバリュー株を上回り、地政学的緊張が米国市場でほぼ回避されるなど、世界の主要株価指数がまちまちのパフォーマンスとなった1週間で、投資家の関心は、経済が不透明な中、確実なインカム創出機会に向かいつつある。このような状況において、配当株は安定したリターンを求める人々にとって魅力的な選択肢として際立っている。配当株は、潜在的な資本増価と、市場力学が変動しても定期的な収益分配という2つのメリットを提供する。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.99% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.61% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.75% | ★★★★★★ |

| 学究社 (東証:9769) | 4.43% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.00% | ★★★★★★ |

| パドマオイル (DSE:PADMAOIL) | 7.44% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.86% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.61% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.46% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.41% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1938銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから私たちの好ましい銘柄のサブセットを強調する。

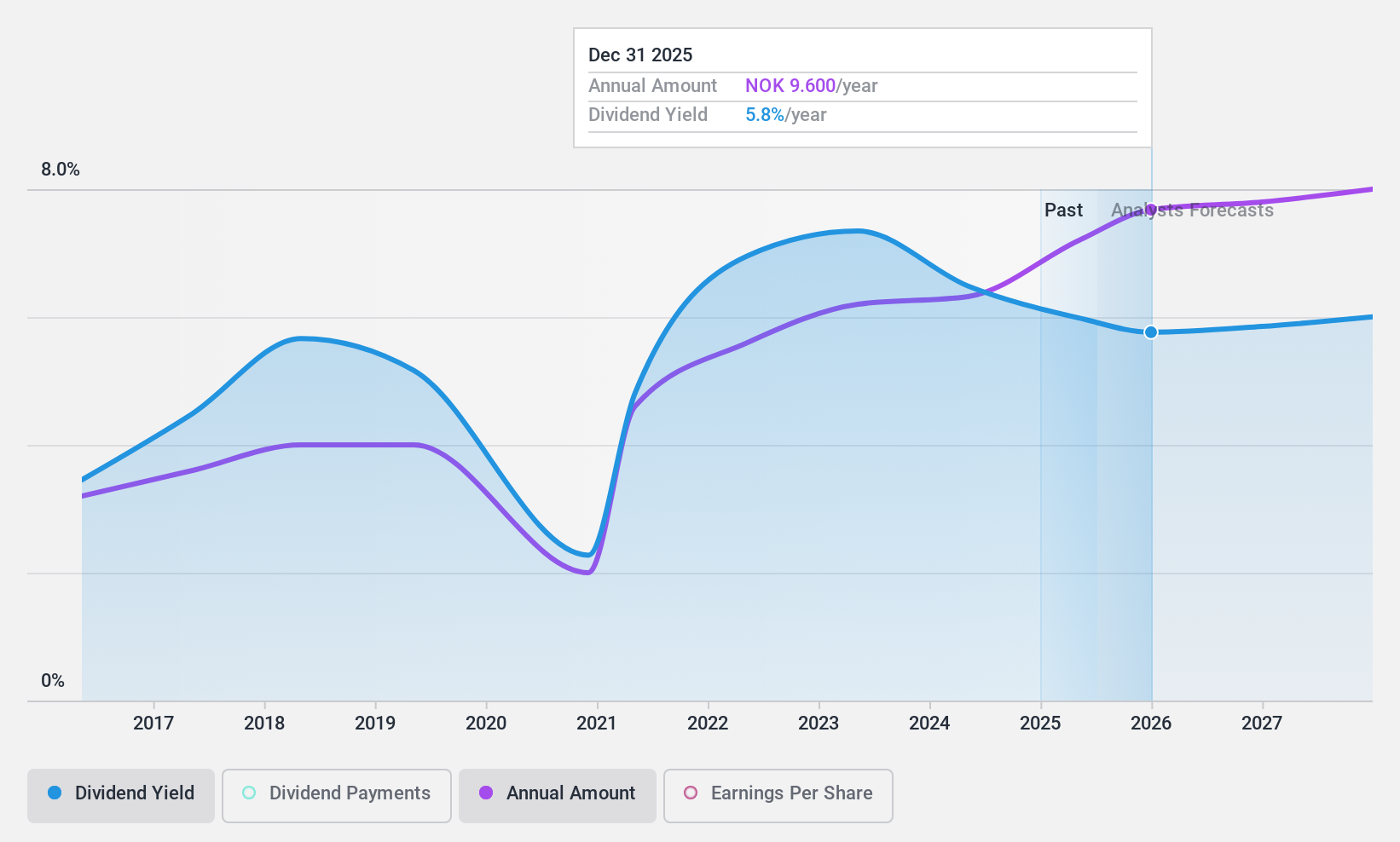

ヴェイデッケ (OB:VEI)

Simply Wall St配当評価:★★★★☆☆

概要Veidekke ASAは、ノルウェー、スウェーデン、デンマークで事業を展開する建設・不動産開発会社で、時価総額は187億5000万ノルウェークローネ。

事業内容Veidekke ASAの収益セグメントには、ノルウェーの建設事業から151億6,000万ノルウェークローネ、ノルウェーのインフラ事業から100億2,000万ノルウェークローネ、スウェーデンの建設事業(スウェーデンのインフラ事業を除く)から81億8,000万ノルウェークローネ、スウェーデンのインフラ事業から61億ノルウェークローネ、デンマークから31億ノルウェークローネが含まれる。

配当利回り:5.6

Veidekkeの配当プロフィールは、投資家にとって複雑な様相を示している。同社は49%という妥当なキャッシュ・ペイアウト・レシオを維持しており、配当金がキャッシュ・フローで十分にカバーされていることを示している一方、利益ペイアウト・レシオは81.1%に達している。これは、現在の収益が配当をカバーしている一方で、収益の拡大なしには成長の余地が限られていることを示唆している。配当利回りは5.58%とノルウェーの上位4分の1を下回っており、最近の収益が20.3%増加したにもかかわらず、過去の支払いは不安定であった。

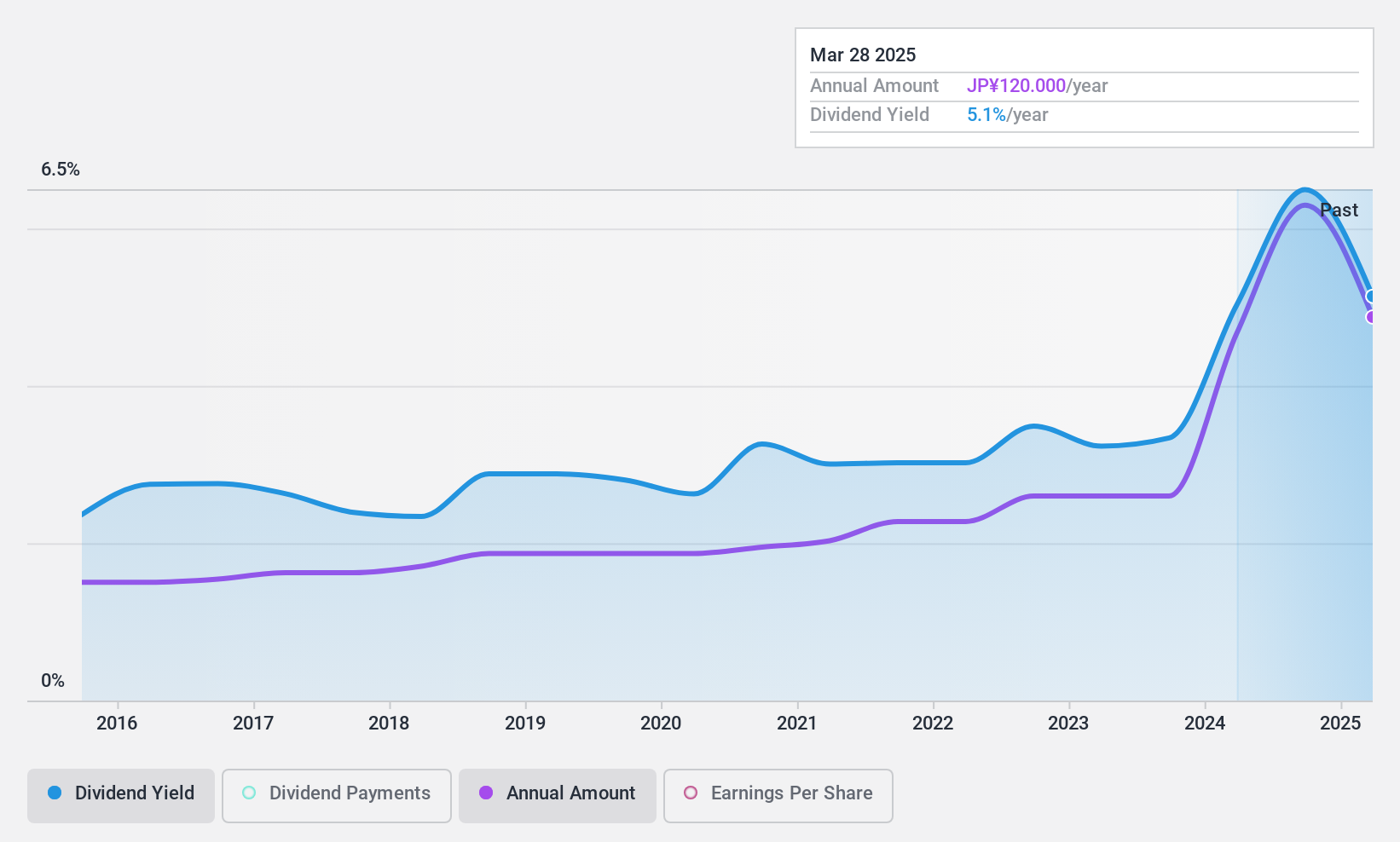

ファルコ・ホールディングス (TSE:4671)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要株式会社ファルコホールディングスは、医療機関や企業向けに臨床検査や調剤薬局サービスを提供する日本の医療サービス企業で、時価総額は245.4億円。

事業内容臨床検査事業 260.7 億円、調剤薬局事業 158.2 億円、ICT 事業 11.6 億円。

配当利回り:6.6

ファルコホールディングスの配当利回りは6.64%で、日本の配当性向上位25%に入る。同社の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ58.6%と68.8%で、持続可能性が確保されている。過去10年間、配当金は安定的に増加しており、信頼性を高めている。最近実施した総額3億7,175万円の自社株買いは、資本効率の改善を目的としたもので、将来の配当にも寄与する可能性がある。

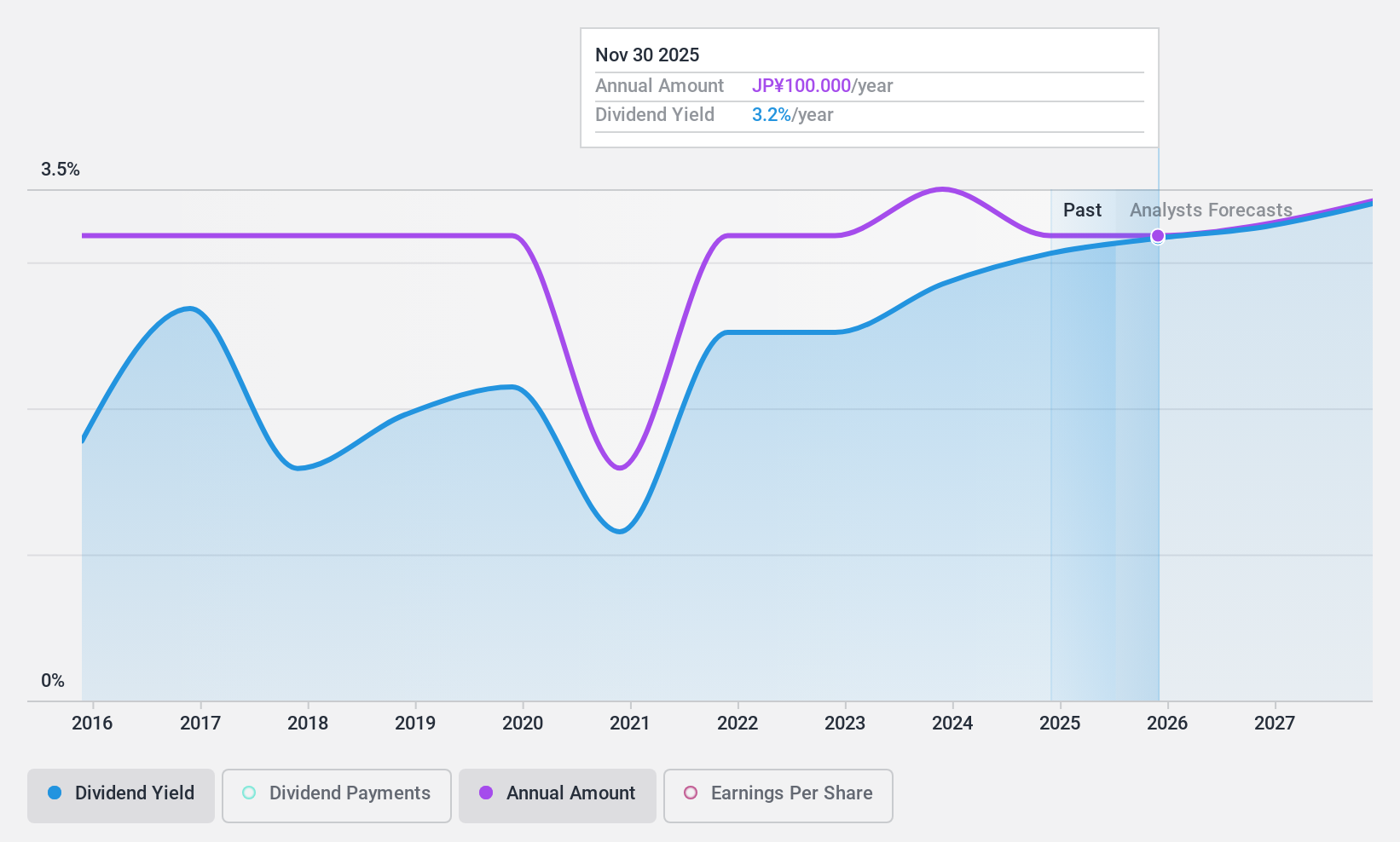

ナチ不二越 (東証:6474)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ナチ不二越は、日本、アジア、中国、米州、欧州で事業を展開する機械メーカーで、時価総額は723.3億円。

事業内容株式会社ナチ不二越は、日本、アジア、中国、米州、欧州など様々な地域で機械メーカーとして事業を展開し、収益を上げている。

配当利回り:3.2

ナチ不二越の配当プロフィールは複雑で、3.23%の利回りは日本の上位4分の1に満たない。配当の歴史は不安定で、利益率(1.2%)も低いが、配当は利益(87%)とキャッシュフロー(31.5%)でカバーされている。最近の13.8億円の自社株買いは、事業が変化する中で資本の柔軟性を高める努力を示しており、将来の配当の安定性にプラスの影響を与える可能性がある。

チャンスをつかむ

- 当社がここで特定した1938のトップ配当銘柄をすべてご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

その他の可能性にご興味がおありですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nachi-Fujikoshi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.