Advertisement

ダイキン工業(ダイキン工業(東証:6367)の株価は先月、26%もの大幅な下落を記録した。 過去30日間の株価下落は株主にとって厳しい1年を締めくくるもので、その間に株価は31%下落した。

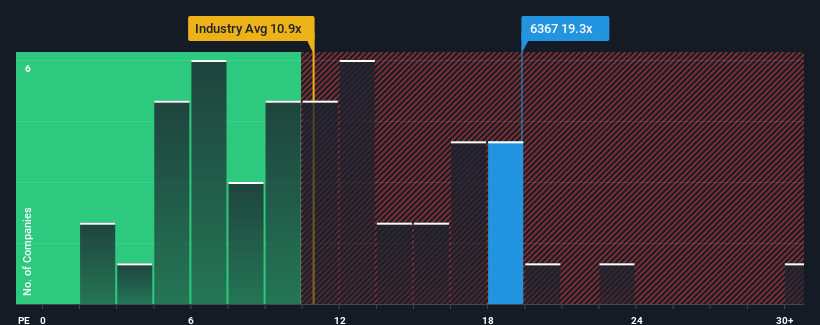

これだけ株価が下がっても、ダイキン工業の株価収益率(PER)は19.3倍で、PER12倍以下の企業が約半数を占め、PER8倍割れもザラにある日本の市場と比べると、今はまだ売りが強いように見えるかもしれない。 とはいえ、PERを額面通りに受け取るのは得策ではない。

最近、ダイキン工業の業績が他の企業に比べて伸び悩んでいるためだ。 PERが高いのは、この業績不振が今後大幅に改善すると投資家が考えているからかもしれない。 もしそうでないなら、既存株主は株価の存続に非常に神経質になっているかもしれない。

成長指標は高PERについて何を語っているか?

ダイキン工業(株)のようにPERが高くて安心できるのは、会社の成長が市場を圧倒する勢いである時だけだ。

まず、過去1年間を振り返ってみると、1株当たり利益はほとんど伸びていない。 しかし、その前の数年間は好調であったため、過去3年間でEPSを合計67%成長させることができた。 従って、最近の同社の利益成長は見事なものであったと言える。

展望に目を向けると、同社をウォッチしているアナリストの推定では、今後3年間は年率9.2%の成長が見込まれる。 一方、他の市場は年率9.6%の成長を予測しており、大きな差はない。

ダイキン工業が市場に比べて高いPERで取引されているのは興味深い。 ダイキン工業の投資家の多くは、アナリストが示す以上に強気で、今すぐ株を手放したくないようだ。 とはいえ、このレベルの利益成長はいずれ株価を押し下げるだろうから、さらなる利益を得るのは難しいだろう。

要点

株価が大きく下落しても、ダイキン工業の高いPERはほとんど下がらない。 株価収益率(PER)は、特定の業界では価値を測る指標としては劣ると議論されているが、強力な景況感指標となり得る。

ダイキン工業の予想成長率が市場予想並みであることから、ダイキン工業は現在、予想より高いPERで取引されている。 市場並みの成長率で平均的な業績見通しが示された場合、株価は下落し、高いPERは低下するリスクがあると考えられる。 これは株主の投資をリスクにさらし、潜在的な投資家は不必要なプレミアムを支払う危険性がある。

その他多くの重要なリスク要因は、会社のバランスシートに記載されている。 ダイキン工業の貸借対照表分析(無料)では、6つの簡単なチェックで主なリスクの多くを評価することができる。

これらのリスクによってダイキン工業へのご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるかお分かりください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daikin IndustriesLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6367

Advertisement