何かが起こるのを待っていたフロイント産業(東証:6312)の株主は、先月31%の株価下落という打撃を受けた。 長期的な株主は、この1年で株価が5.3%下落したことで、実質的な打撃を受けたことになる。

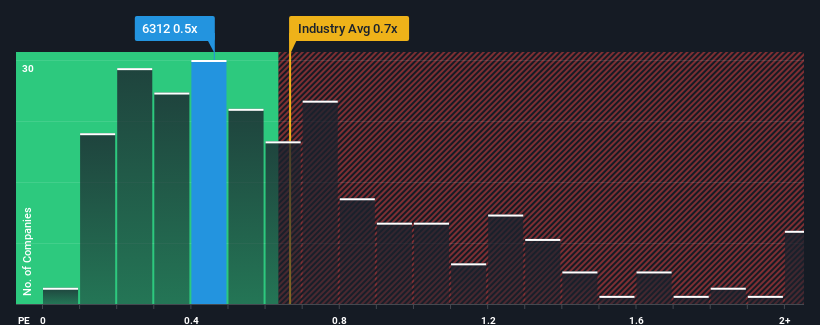

これだけ株価が下がっても、フロイントのPER(株価収益率)0.5倍には無関心でいられるだろう。日本の機械業界のPERの中央値も0.7倍に近いからだ。 とはいえ、投資家が明確なチャンスや大きなミスを見過ごす可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

フロイントの最近の業績はどうなっているか?

フロイントの直近の業績は、売上高が他社を上回るペースで増加しており、フロイントにとって有利な状況となっている。 おそらく市場は、このレベルの業績が先細りになり、P/Sが高騰しないことを期待しているのだろう。 もしそうでないなら、既存株主は今後の株価の方向性を楽観視する理由がある。

フロイントのアナリスト予想に関する全容をお知りになりたいですか?それなら、フロイントの無料 レポートを ご覧ください。フロイントの収益成長は予測されているか?

フロイントのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとっては典型的なものだろう。

まず振り返ってみると、同社は昨年、手ごろな12%の収益成長を達成した。 直近の3年間でも、短期的な業績にいくらか助けられて、全体として29%の増収を記録している。 つまり、この3年間で、同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

展望に目を転じると、同社に注目している唯一のアナリストの推定では、来年度は9.6%の成長が見込まれる。 一方、他の業界は5.5%の成長しか見込めず、魅力に欠ける。

このような情報から、フロイントが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

最終見解

フロイントの株価暴落後、そのP/Sは業界のP/S中央値にしがみついている。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

フロイントのアナリスト予想を見てみると、その優れた収益見通しが、我々が期待したほどP/Sを押し上げていないことがわかる。 業界を凌駕する成長を遂げる強力な収益見通しを見るとき、この数字にまつわる潜在的な不確実性がP/Sレシオに若干の圧力をかけているとしか考えられない。 しかし、アナリストの予測に同意するのであれば、魅力的な価格でこの株を手に入れることができるかもしれない。

意見をまとめる前に、フロイントの注意すべき3つの兆候を発見した。

フロイントのビジネスの強さに確信が持てない場合は、当社の対話型リストで、ファンダメンタルズがしっかりしている銘柄を検索してみてはいかがだろうか。

If you're looking to trade Freund, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Freund が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.