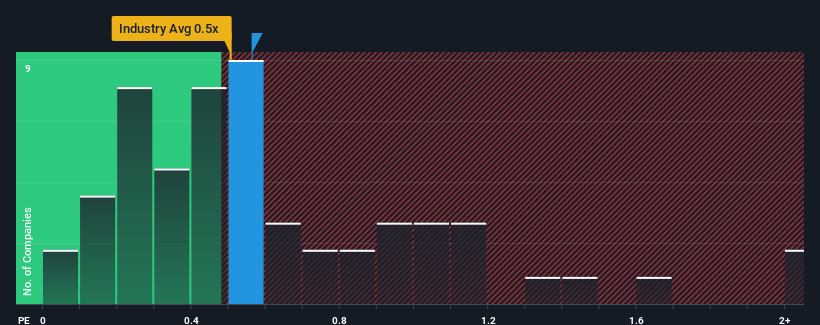

AGC (東証:5201)のPER(株価収益率)0.6倍は、PERの中央値が0.5倍前後である日本の建築業界の企業にとっては、かなり「中庸」な水準にあると言えなくもない。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

AGCの最近の業績は?

AGCの収益は、他のほとんどの企業がプラスの収益成長を見ている一方で、最近後退しているため、AGCはより良い業績を上げている可能性がある。 1つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが緩やかであるということだ。 しかし、もしそうでないなら、投資家は株価に高い金額を払いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、AGCの無料 レポートをご覧ください。収益成長指標はP/Sについて何を教えてくれるのか?

AGCのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している時だけだ。

まず、過去1年間を振り返ってみると、AGCの収益はほとんど伸びていない。 しかし、その前の数年間は好調であったため、過去3年間で合計43%という驚異的な収益成長を遂げることができた。 つまり、同社は過去に堅実な仕事をしてきたとはいえ、収益の伸びがこれほど落ち込んでいるのはやや気になるところだ。

展望に目を向けると、同社に注目している9人のアナリストの予測では、今後3年間は毎年3.7%の成長が見込まれる。 これは、より広い業界の年間3.9%の成長予測に似ている。

これを考慮すると、AGCのP/Sが他の大半の企業と同水準であることは理解できる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ちこたえることに安住しているようだ。

AGCのP/Sから何がわかるか?

PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

我々は、AGCの収益成長率が他の業界と同等であることから、AGCが適切なPERを維持していることを確認した。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 こうした状況が変わらない限り、株主はこの水準で株価を支え続けるだろう。

あまりパレードに水を差したくはないが、AGCには注意すべき警告的な兆候が1つある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AGC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.