Advertisement

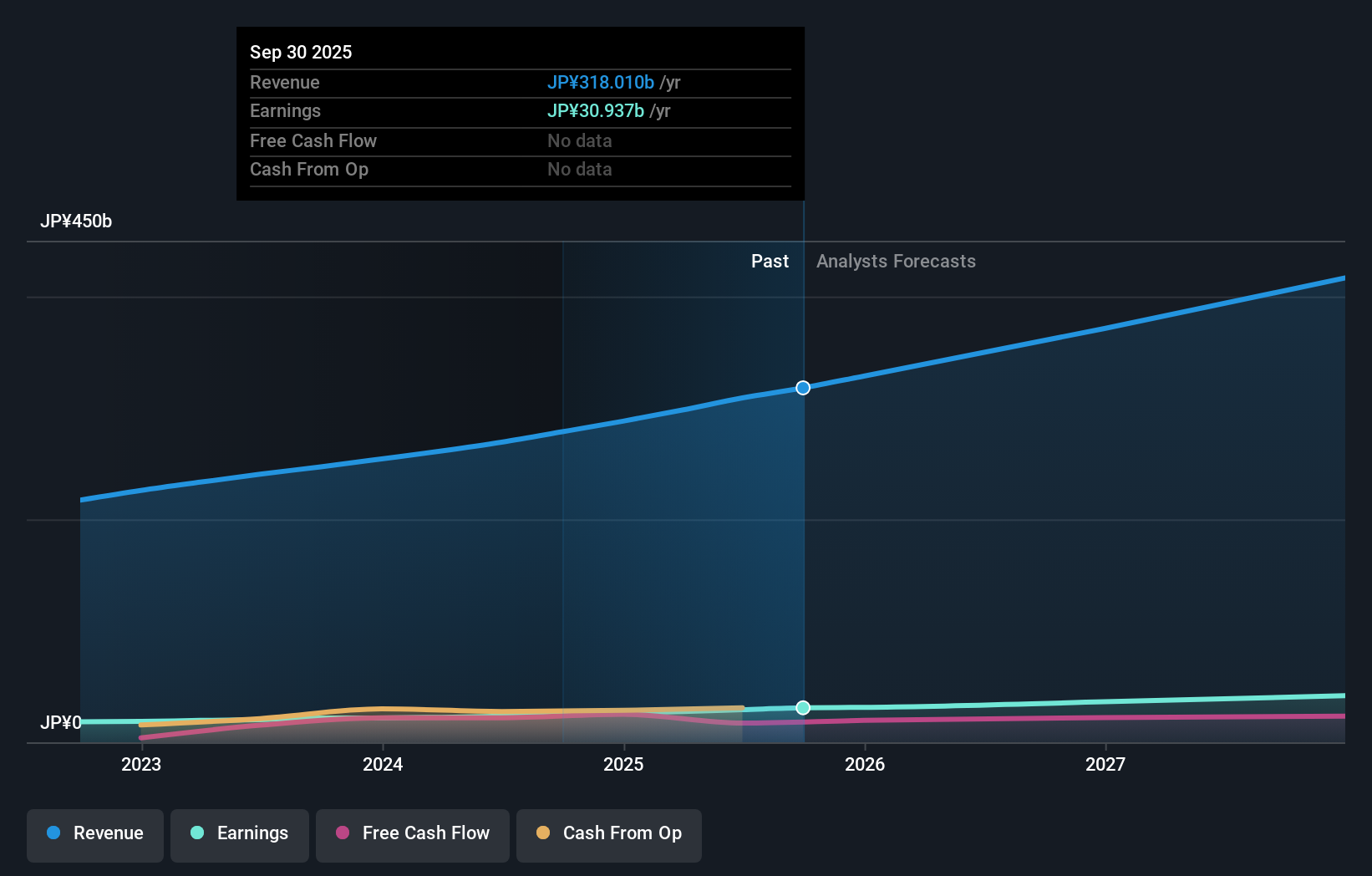

- 株式会社MonotaROはこのほど、2025年12月期第3四半期累計の連結業績が、売上高で前年同期比14.1%増、親会社の所有者に帰属する四半期純利益で同24.4%増と大幅に改善し、1株当たり配当金も増加する見通しであることを発表した。

- この業績には、MonotaROが顧客の利便性を重視し、間接資材のEコマース流通における市場シェア拡大を推進するためのオペレーション強化に注力していることが反映されている。

- MonotaROの増配へのコミットメントが、どのように投資シナリオを形成し、株主価値への今後のアプローチを形成するかを探る。

COVID後に生き残り、成功を収めた11社は、トランプ大統領の関税を乗り切るための適切な材料を持っている。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由をご覧ください。

MonotaROの投資シナリオとは?

MonotaROの株主になるには、卓越したオペレーションとデジタル革新に支えられた間接資材のEコマースの勢いを維持する同社の能力を信じる必要がある。売上高と純利益の両方で2桁成長を示す最新の決算は、同社のモデルと経営移行の有効性が再確認されたことを示すものだ。増配と自社株買いにより、MonotaROの株主に対するメッセージは明確である。最近のニュースは、短期的な見通しに新たな自信を与え、市場シェアのさらなる拡大やサプライチェーンの改善といったカタリストを強化する。しかし、株価が業界標準の倍率を上回る水準で取引され続けていることから、バリュエーションに対する懸念と最近の株価変動は依然として最前線にある。当面のリスクとカタリストの構成は若干変化する可能性があるが、現在の株価の動きを見る限り、その影響は変革的というよりはむしろ支援的である。

しかし、業績の改善にもかかわらず、根本的なバリュエーション圧力は依然として考慮すべき重要なものである。

他の視点を探る

MonotaROのもう一つのフェアバリュー予想- なぜ株価は2614円の価値しかないのか?

独自のMonotaROシナリオを構築する

この評価に反対ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- MonotaROリサーチの出発点として、投資判断に影響を与えうる4つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- MonotaROの無料調査レポートでは、包括的なファンダメンタル分析をスノーフレークという一つのビジュアルにまとめており、MonotaROの全体的な財務状況を一目で簡単に評価することができます。

他の選択肢に興味がありますか?

このようなチャンスは長くは続きません。これらは今日最も有望なピックです。今すぐチェックしよう:

- トランプ大統領の石油ブームが到来-パイプラインは利益を得るために準備されています。波に乗っている22の米国株を見つけよう。

- キャッシュフローの可能性がありながら、フェアバリュー以下で取引されている企業を見つけよう。

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む28銘柄を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MonotaRO が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3064

Advertisement