大森コーポレーション(東証:1844) の株価は、先日の低調な決算発表後、市場の追い風を受けて上昇した。 株主は軟調な利益数字を見過ごすかもしれないが、懸念材料となりうる他の要因も考慮すべきと考える。

収益の質を評価する上で欠かせないのは、企業が株主をどれだけ希薄化しているかを見ることである。 大森コーポレーショ ンは昨年、発行済み株式数を22%増加させた。 つまり、利益がより多くの株式で分配されていることになる。 EPSのような一株当たりの指標は、実際の株主が会社の利益からどれだけの恩恵を受けているかを理解するのに役立ち、一方、純利益の水準は会社の絶対的な規模をよりよく見ることができる。 OhmoriLtdの過去のEPS成長率をチェックするには、このリンクをクリックしてください。

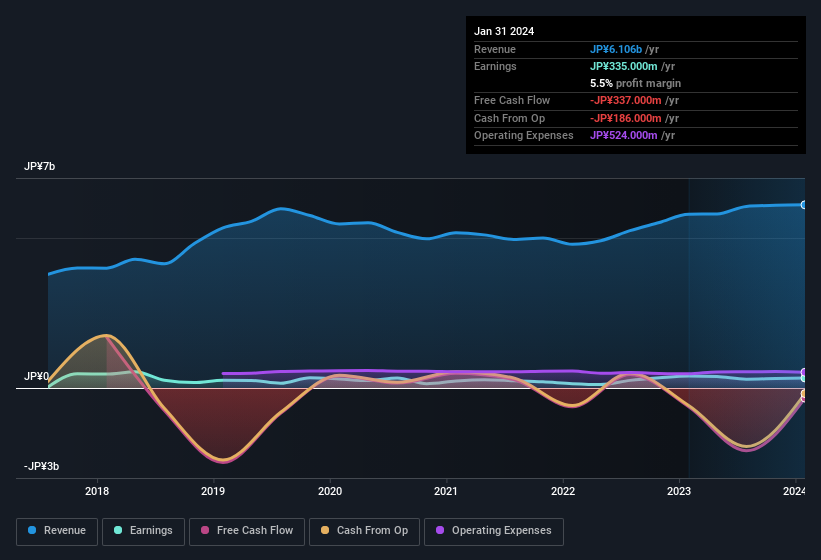

大森コーポレーションの希薄化が1株当たり利益(EPS)に与える影響

上記の通り、大森コーポレーションはここ数年、純利益を伸ばしており、3年間で年率43%の増益となっている。 これに対し、一株当たり利益は同期間で26%しか増加していない。 純利益は昨年17%減少した。 しかし、EPSの結果はさらに悪く、26%の減少を記録した。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

長期的には、大森コーポレーションの1株当たり利益が増加すれば、株価も上昇するはずだ。 しかし一方で、(EPSではなく)利益が向上していると知っても、私たちははるかに興奮しないだろう。 一般の個人株主にとって、EPSは、会社の利益の仮定の「取り分」を確認するのに最適な指標である。

注:投資家には常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、大森コーポレーションのバランスシート分析がご覧いただけます。

営業外収益の力

多くの企業では、政府補助金など一部の収益源は営業外収益として計上され、本業は営業収益を生み出していると言われている。 一般的に言って、営業収益の方が、事業の持続的な収益創出能力を示すより信頼できる目安になる。 重要なのは、営業外収益には継続的なコストが伴わないことが多いため、それをそのままボトムラインに落とすことで利益を押し上げ、営業事業が実際よりも良く見えることである。 上記の希薄化と並んで、株主は、大森ホールディングスが昨年、営業外収益を大幅に増加させたことに注目すべきだと考える。 実際、営業外収益は 3,200 万円から 7,260 万円に増加している。 この営業外収益が今期も顕在化しない場合、最終損益がマイナスに影響する恐れがある。 営業外収益の異常な増加分を除外することで、企業の潜在的な収益力をよりよく知ることができる場合もある。

大森コーポレーションの利益パフォーマンスに関する我々の見解

昨年は営業外収益が業績を押し上げたが、必ずしも持続するものではない。 また、発行済み株式数が多いため、1株当たりの業績が悪化している。 これらのことを考慮すると、大森コーポレーションの利益は、おそらく持続可能な収益性の水準について過大な印象を与えていると思われる。 従って、この銘柄をより深く知りたいのであれば、直面しているリスクを考慮することが重要である。 当社の分析では、大森コーポレーションに4つの警告サイン(1つは少し不快!)を示しており、投資前にこれらの悪材料をご覧になることを強くお勧めする。

大森コーポレーションは、その収益を実際よりも良く見せることができる特定の要因に焦点を当てている。その上で、我々はやや懐疑的である。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストをご覧になるとよいだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、OhmoriLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.