Advertisement

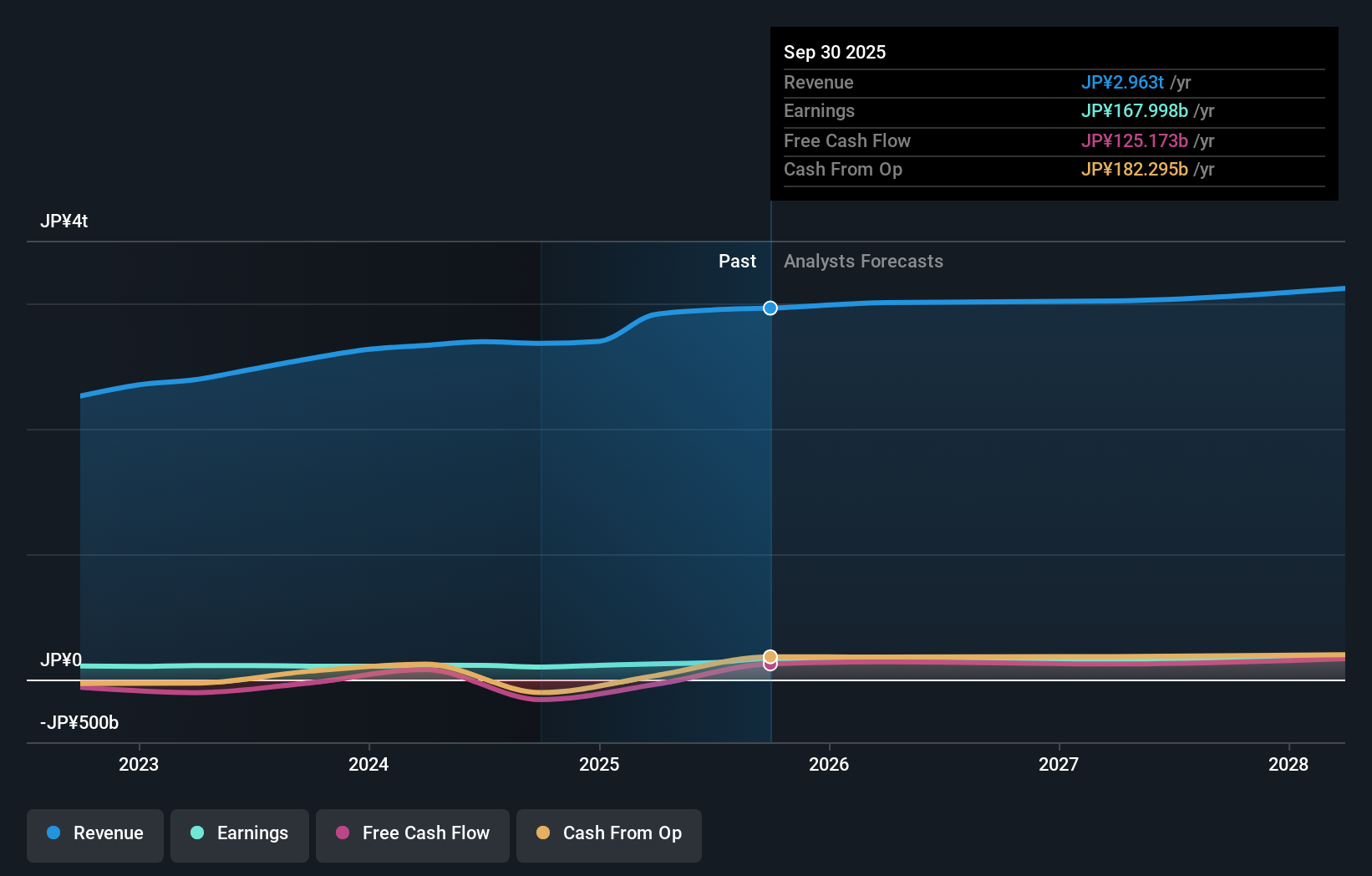

- 鹿島建設はこのほど、2026 年 3 月期の連結・個別業績予想を上方修正し、中間期・通期とも に増配することを発表した。

- 今回の上方修正は、土木・建築事業の売上総利益率が改善し、国内子会社や不動産事業が好調に推移したことを反映したもの。

- 鹿島の業績予想の改善と増配が、今後の同社の投資シナリオにどのような影響を与えるかを見てみよう。

鹿島の投資シナリオは?

鹿島建設の株主になるには、日本のインフラと不動産開発サイクルの強さと持続可能性を信じる必要がある。最近の業績と配当の上方修正は、鹿島の国内事業と不動産部門が多くの予想を上回り、収益と安定したリターンを求める投資家にとって短期的な追い風になることを示唆している。このポジティブな変化は、短期的に最も重要なことを変えるかもしれない。トップラインの成長鈍化に対する以前の懸念は、利益率の上昇と堅調な子会社業績によって覆されることになる。とはいえ、すべてが改善するわけではない。海外、特に米国と欧州の不動産売却におけるプロジェクトの遅れは、市況が改善しなかったり、さらなる売却が延期されたりした場合の収益変動の継続的なリスクを浮き彫りにしている。今回のニュースは、より明確に国内のアウトパフォームに焦点を移したが、グローバルな実行ストーリーは依然として重要であり、投資家はこれを無視することはできない。

しかし、現在進行中の法的リスクと海外不動産のタイミングリスクは、目先の確実性に影響を与える可能性がある。 株価は後退しているものの、鹿島株はまだフェアバリューより22%高い水準で取引されている可能性がある。潜在的なダウンサイドをここで発見しよう。他の視点を探る

鹿島の他の2つのフェアバリュー予想- なぜ株価は現在価格より28%も高い価値があるのか - をご覧ください!

あなた自身の鹿島の物語を構築する

この評価に反対ですか?3分以内にあなた独自のシナリオを作成してください - 驚異的な投資リターンは、群れに従うことから生まれることはほとんどありません。

- 鹿島研究の出発点として、投資判断に影響を与えうる4つの主要な報酬を強調した当社の分析が最適です。

- また、鹿島のファンダメンタルズ分析を「スノーフレーク」と呼ばれるビジュアルにまとめ、鹿島の財務状況を一目で把握できるようにしました。

他の投資先をお探しですか?

これらの銘柄は動いています。価格に追いつかれる前に素早く行動してください:

- がんの終焉?これらの29の新興AI銘柄は、がんやアルツハイマー病のような人生を変える病気の早期発見を可能にする技術を開発している。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つけよう。

- 最新のGPUはネオジムと呼ばれる希土類金属の一種を必要とするが、それを探索または生産している企業は世界に38社しかない。無料でリストを検索。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kajima が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:1812

Advertisement