Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、清水建設(東証:1803)も負債を利用している。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかである。

なぜ借入金はリスクをもたらすのか?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最終的に、会社が法的な返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストはかかる)のは、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、そのような場合、特に悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

清水の純負債とは何か?

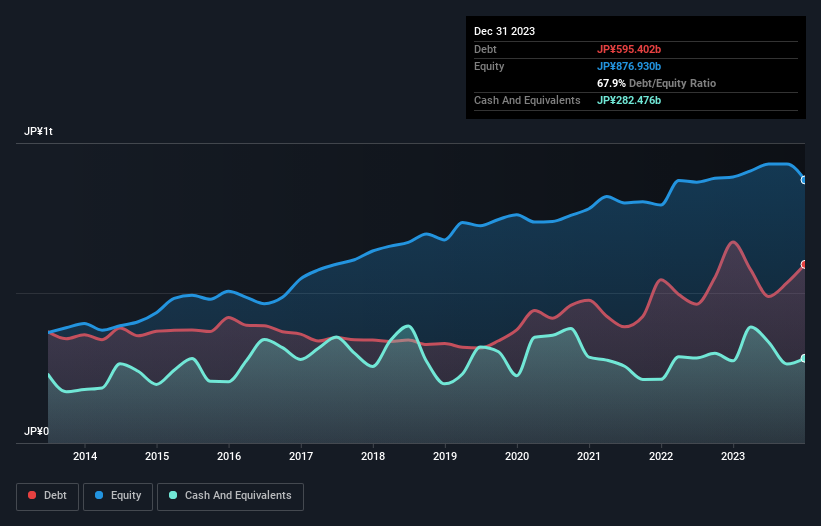

2023年12月時点の有利子負債は5,954億円と、前年の6,700億円から減少している。 ただし、手元資金が2,825億円あるため、純有利子負債は約3,129億円と少ない。

清水のバランスシートの健全性は?

貸借対照表を拡大してみると、12ヶ月以内に返済期限が到来する負債が11.4億円、それ以降に返済期限が到来する負債が4.507億円ある。 一方、現金は2,825億円、1年以内に期限の到来する債権は8,631億円。 負債は現金と短期債権の合計より4,476億円多い。

この赤字は時価総額6,310億円に対してかなり大きいため、株主は清水の負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。 貸借対照表から負債について最も学べることは間違いない。 しかし、今後清水が健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

昨年度の清水建設はEBITレベルでは黒字ではなかったが、売上高は15%増の2.1億円だった。 その成長率は我々の好みからすると少し遅いが、世界を作るにはあらゆるタイプが必要だ。

禁酒

過去12ヶ月間、清水建設は金利税引前利益(EBIT)を赤字にした。 実際、EBITレベルで250億円の損失となった。 上記のような負債を考慮すると、同社がこれほど多くの負債を抱えるべきとは思えない。 つまり、同社のバランスシートは、修復不可能ではないものの、少しひずんでいると思われる。 もうひとつの懸念材料は、過去1年間のフリーキャッシュフローが200億円のマイナスとなったことだ。 ですから、はっきり言ってリスクが高いと思います。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。どの企業にもあるものだが、私たちは 清水の4つの警告サイン (うち1つはちょっと不愉快!)を見つけた。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shimizu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1803

Advertisement