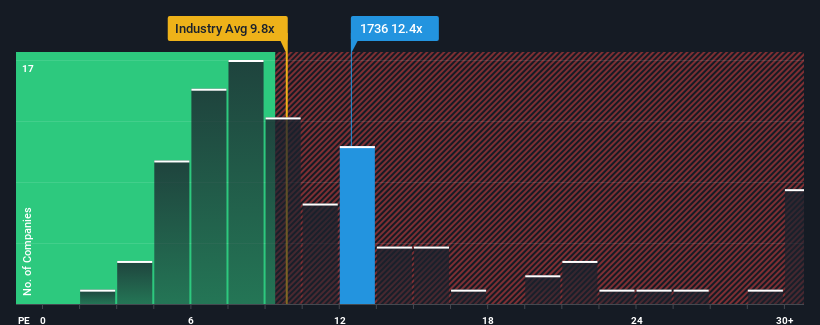

オーテック (東証:1736) の株価収益率 (PER) 12.4 倍は、PER の中央値が約 14 倍である日本の市場と比較すると、かなり「中位」であると言っても過言ではない。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにPERを無視するのは賢明ではない。

オーテックは最近、順調に業績を伸ばしている。 立派な業績が衰えることを多くの人が予想しているため、PERの上昇が抑えられているのかもしれない。 もしこの会社が好きなら、そうでないことを願うだろう。

オーテックの成長トレンドは?

オーテックのようなPERが妥当とみなされるためには、企業が市場にマッチしていなければならないという前提があります。

まず振り返ってみると、同社は昨年、一株当たり利益を手ごろな14%成長させた。 EPSも3年前に比べて7.3%増加しているが、これは過去12ヶ月間の成長のおかげでもある。 従って、株主は中期的な利益成長率に満足していることだろう。

最近の中期的な収益軌道を、より広範な市場の1年後の業績拡大予想9.8%と比較すると、年率換算では明らかに魅力に欠けることがわかる。

この情報により、オーテックが市場とほぼ同じPERで取引されていることは興味深い。 ほとんどの投資家は、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 最近の業績トレンドが継続すれば、いずれ株価は下落する可能性が高いため、この株価を維持するのは難しいだろう。

最終結論

株価収益率(PER)は、特定の業界では価値を測る指標としては劣るという議論もあるが、強力な景況感指標にはなり得る。

オーテックは、直近3年間の成長率が市場予想より低いため、現在予想より高いPERで取引されている。 市場成長率を下回る低調な業績が確認された場合、株価が下落し、PERが低下するリスクがある。 最近の中期的な業績トレンドが続けば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険にさらされる。

さらに、オーテックについて我々が発見した2つの警告サイン(気になる1つを含む)についても知っておく必要がある。

オーテックのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Otec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.