Advertisement

- 2025年11月11日、りそなホールディングスは350億円、3500万株を上限とする自社株買いを発表、第2四半期配当を14.50円に増配し、資金利益、当期純利益ともに前年同期比で増加した半期決算を発表した。

- 大規模な自社株買い、増配、収益の改善という組み合わせは、資本効率と株主還元に対する同社のコミットメントを浮き彫りにしている。

- 大規模な自社株買い計画が、りそなホールディングスの投資シナリオと資本管理の見通しをどのように強化しているかを検証する。

来年6%以上の配当利回りが予想される米国株14銘柄を見つけた。無料で全リストをご覧ください。

りそなホールディングスの投資シナリオのまとめ

りそなホールディングスの株主になるには、コスト上昇や政策株式の減額に伴う混乱などのリスクを管理しながら、純利息収入の増加と株主重視の政策を持続可能な成長につなげる同社の能力を信じる必要がある。今回の自社株買いと増配は、りそなが資本還元に重点を置いていることを強調するものだが、純金利収入の継続的拡大とコスト管理に絡む主な短期的カタリストを大きく転換させるものではなく、経費増加や統合のハードルといった最大のリスクを直接軽減させるものでもない。

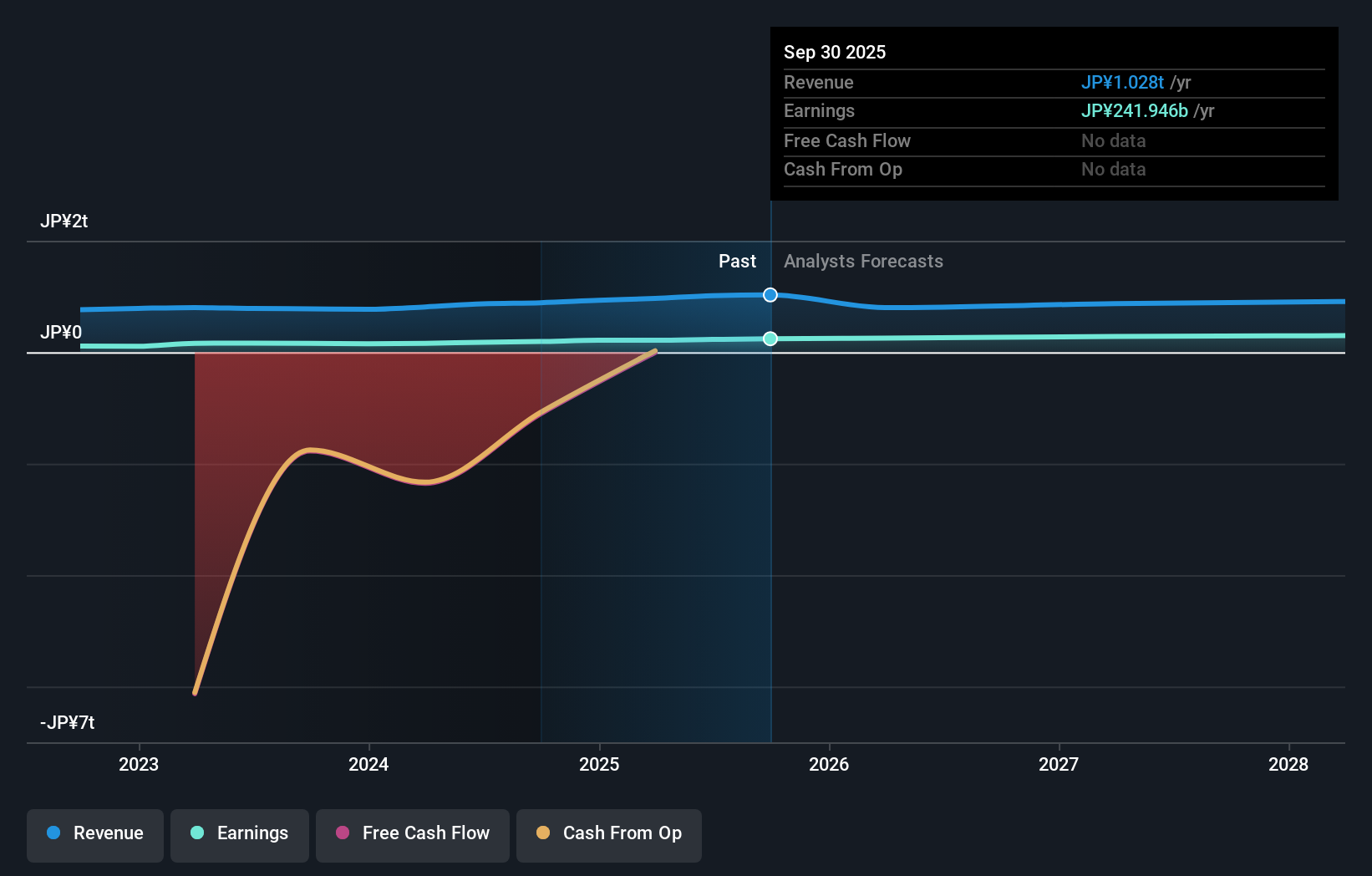

最近の発表の中では、半期決算発表が最も適切であり、純金利収入と当期純利益が前年同期比で継続的に増加していることを強調している。これは、コア収益の拡大という重要なカタリストを強化するものであり、コストやオペレーションの変更に関連するリスクを相殺する上で、より高いトップライン成長の重要性を補強するものである。

しかし、資本還元が強化される一方で、営業費用が収益の伸びを上回り始めた場合、投資家はマージンの圧迫に留意する必要がある。

りそなホールディングスの見通しでは、2028年までに売上高9,098億円、利益2,991億円を見込んでいる。売上高は年率3.6%の減収、利益は現在の2,285億円から約706億円の増益を見込んでいる。

りそなホールディングスの予想フェアバリューは 1458 円となり、現在の株価から 7%ダウンサイドとなる。

その他の視点

りそなホールディングスのフェアバリューは 1,458 円から 2,232 円と予想される。一部の参加者は、純金利収入の拡大をカタリストとして強調しているが、マージンへのリスクが将来の業績にどのような影響を与えるかを確認するために、他の視点を探る必要がある。

りそなホールディングスの他の2つのフェアバリュー予想- なぜ株価は現在価格より7%も低い価値があるのか?

りそなホールディングスのシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう - 群れを追随することで並外れた投資リターンが得られることは稀です。

- りそなホールディングスのリサーチの出発点として、投資判断に影響を与える4つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- りそなホールディングスの総合的なファンダメンタルズ分析を、スノーフレーク(雪の結晶)のビジュアルにまとめました。

他の投資スタイルに踏み出す準備はできていますか?

毎日が大切です。これらの無料銘柄はすでに注目を集めています。群衆より先にご覧ください:

- キャッシュフローの可能性がありながら、公正価値よりも低い価格で取引されている企業を見つけましょう。

- これらの12社は、COVIDの後に生き残り、繁栄し、トランプの関税を生き残るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる26銘柄をご覧ください。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Resona Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8308

Advertisement