Advertisement

- スバルはお買い得なのか、それとも割高なのか。スバルの株価が何を物語っているのか、その市場価値について一緒に考えてみよう。

- スバルの株価は最近絶好調で、過去1週間で7.3%、過去1ヶ月で15.3%、過去1年で50%近く上昇している。

- 業界の話題は、スバルが電気自動車への参入を進めていることや、最近の戦略的提携について取り上げられ、アナリストを興奮させている。イノベーションへの新たな注目は投資家心理の変化に寄与しており、力強い上昇の勢いを説明できるだろう。

- 伝統的なバリュエーション・チェックでは、SUBARUの割安度は6点満点中3点である。次のセクションで見るように、銘柄の真の価値を評価する方法は一つではないので、最後にさらに鋭い価値の見方についてお付き合いください。

スバルは昨年49.9%のリターンを達成した。自動車業界の他の企業との比較を見てみよう。

アプローチ1:スバルのDCF分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、その将来価値を現在の価値に割り戻すことで、企業の真の価値を推定しようとするものである。このアプローチは、事業が現在稼いでいるものだけでなく、今後数年間に生み出すと予想されるものも反映する。

スバルの場合、直近のフリーキャッシュフローは約2,634億円である。アナリストの予測によると、同社のフリーキャッシュフローは今後数年で変動すると予想されており、それでも2030年には1,203億円に達すると予測されている。アナリストの予測は最初の5年間を目安にしているが、Simply Wall Stはそれ以降の期間の傾向を用いてそれ以降を推定している。

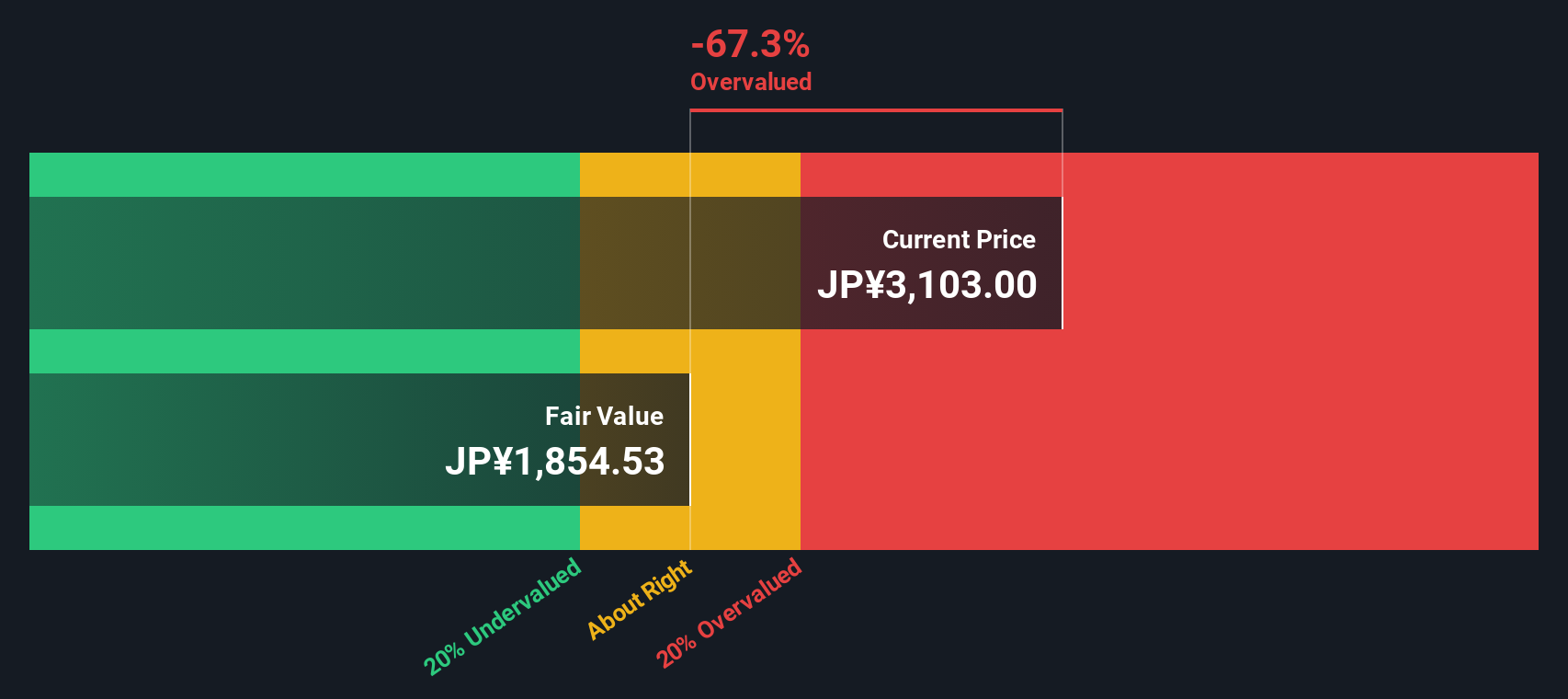

スバルの将来キャッシュフローを合計し、現在の価値に割り引いた後、DCFモデルは株式の本源的価値を1株当たり2,350円と見積もっている。しかし、現在の株価はこの公正価値より 51.2%高く、キャッシュフローのファンダメンタルズに基づく大幅な割高を示唆している。

結果割高

割引キャッシュフロー(DCF)分析によると、SUBARUは51.2%割高である。874の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

SUBARUのフェアバリューの詳細については、バリュエーションレポートをご覧ください。

アプローチ2:SUBARUの株価と利益の比較

SUBARUのような収益性の高い企業にとって、株価収益率(PE)はバリュエーションを評価するための一般的で効率的なツールです。PEレシオは、投資家が1円の利益に対していくらの対価を支払う意思があるかを測るものであり、企業が一貫して利益を上げており、安定した収益を上げている場合に特に有効である。

PEレシオを評価する際には、成長見通しと事業リスクが「公正な」倍率を形成する上で大きな役割を果たすことを覚えておくことが重要である。成長が早い企業や収益が安定している企業は一般的にPEが高く、成長が低い企業やリスクが高い企業は割安になる。

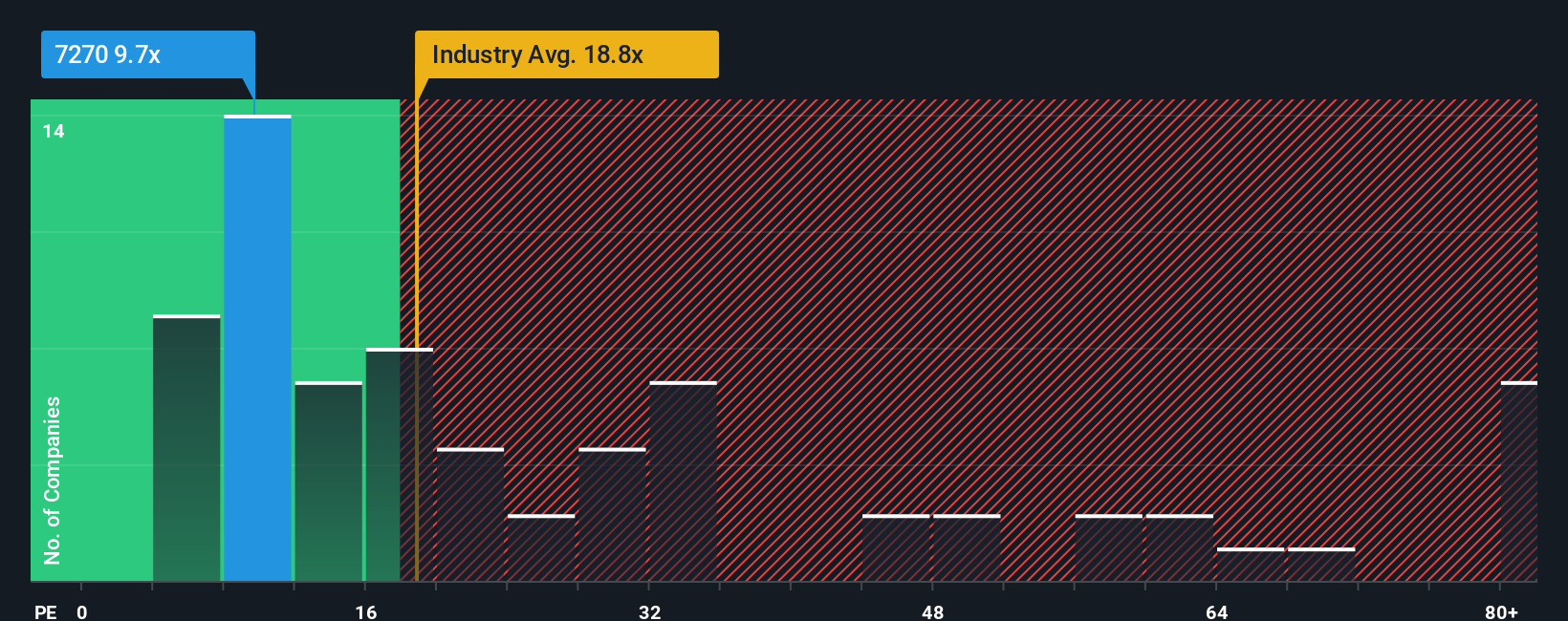

スバルは現在9.7倍のPEで取引されている。これは、同業他社平均の13.7倍や自動車業界平均の17.9倍よりも低い。一見すると、SUBARUは同業他社や直接の競合他社に比べて割安で取引されている可能性がある。

しかし、実際の取引倍率を見ることは、ストーリーの一部を語るに過ぎない。Simply Wall Stが独自に開発した「フェア・レシオ」は、SUBARUの成長見通し、利益率、リスク・プロファイル、時価総額、自動車業界内での位置づけを考慮することで、よりカスタマイズされたベンチマークを提供している。このフェアバリュー倍率は、一般的な業界平均や同業他社平均よりも、よりニュアンスが明確で強固な比較を提供し、SUBARUのユニークな特性を考慮した上で、投資家がSUBARUに対して支払うべき合理的な金額を明らかにします。

SUBARUの実際のPEである9.7倍と「フェア・レシオ」である14.1倍を比較すると、現在の株価はSUBARUの真の収益力を過小評価していることが示唆される。

結果過小評価

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1400社を発見しよう。

あなたの意思決定をアップグレードスバルの物語を選ぼう

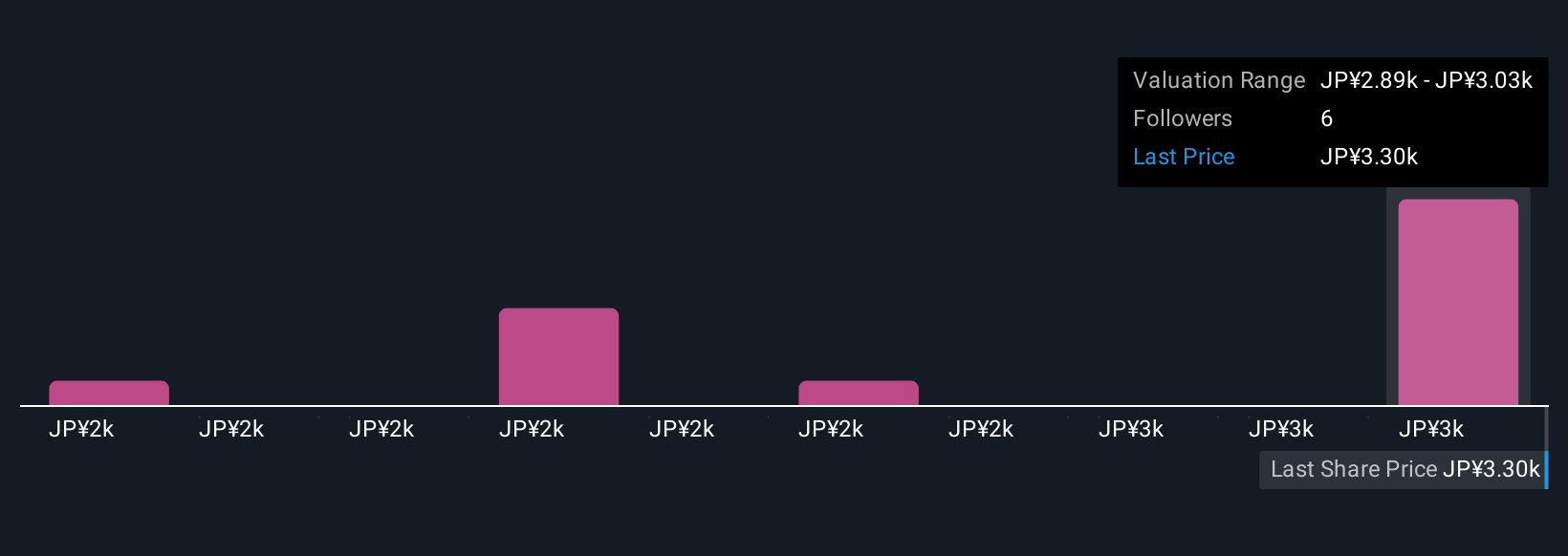

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーのことで、SUBARUの将来についてのあなたの視点と、公正価値、成長、利益についてのあなたの仮定を、あなた自身の推定数字に裏打ちされた形で結びつけるものである。

ナラティブは、SUBARUの背後にある「物語」と、SUBARUがもたらすかもしれない数字との間のギャップを埋めるものであり、ビジネスに対するあなたの期待を財務予測につなげ、最終的に、あなたが考える株式の実際の価値につなげるものです。シンプリーウォールストリートコミュニティページの誰でも利用できるナラティブは、投資家なら誰でも簡単にスバルの可能性について自分なりの見解を作成、更新、フォローすることができます。

ナラティブのフェアバリューと現在の株価を比較することで、SUBARUが賢い買い時なのか、それとも売り時なのかをすぐに確認することができます。Narrativeは、企業の新しいニュースや業績によって即座に更新されるため、常にコントロールが可能です。例えば、ある投資家は電気自動車の販売台数が伸びると予想し、スバルの株価を市場よりも高く評価していますが、別の投資家は世界的な競争を懸念し、スバルの株価を割高と見ているかもしれません。

SUBARUのストーリーはまだ続くと思いますか?SUBARUのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。本記事は一般的なものであり、過去のデータおよびアナリストの予測に基づき、偏りのない方法で解説しています。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Subaru が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7270

Advertisement