スズキ株式会社(東証:7269)の株価は、先月25%もの大幅下落を記録し、非常に悪い結果となっている。 長期的な株主は株価の下落を悔やんでいることだろう。

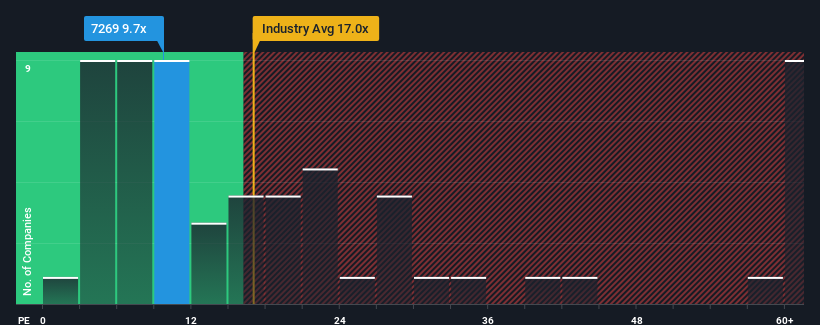

株価は大幅に下落したが、スズキの株価収益率(PER)9.7倍は、約半数の企業がPER14倍以上、さらにはPER21倍以上という日本の市場に比べれば、今はまだ買いに見えるかもしれない。 ただし、PERが限定的なのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

スズキはここ最近、他社を凌駕する業績の伸びを示し、比較的好調に推移している。 好調な業績が大幅に悪化するとの見方が多く、PERを抑制しているのかもしれない。 スズキが好きなら、そうならないことを願っているはずだ。

スズキに成長はあるのか?

スズキ自動車のPERは、限定的な成長しか期待できず、重要なことは市場よりも業績が悪い会社の典型だろう。

振り返ってみると、昨年は同社のボトムラインに異例の22%の利益をもたらした。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で84%上昇した。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

展望に目を向けると、同社をウォッチしているアナリストの予測では、今後3年間は年率9.1%の成長が見込まれる。 市場が年率9.6%の成長を予測する中、同社はそれに匹敵する業績を上げると位置づけられている。

この点を考慮すると、スズキのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

最後に

スズキの株価が軟調に推移していることは、PERがかなり低い水準にあることを意味する。 一般的に、株価収益率は、市場が企業全体の健全性についてどう考えているかを判断するために使用するものである。

スズキのアナリスト予想を検証したところ、市場にマッチした業績見通しが、我々が予想したほどPERに寄与していないことがわかった。 業績見通しとPERの一致を妨げている、業績に対する未知の脅威が存在する可能性がある。 このような状況は通常、株価をより下支えするはずだからだ。

リスクについては常に考えるべきだ。その一例として、 スズキが注意すべき1つの警告サインを 発見した。

PERが気になる方は、業績が好調でPERが低い他の企業の 無料コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Suzuki Motor が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.