- 本田技研工業は、自動車株にとってこれほど長い間低迷しているにもかかわらず、まだバリュー・プレイなのだろうか、それとももう簡単に儲かってしまったのだろうか、と考えているのはあなただけではない。

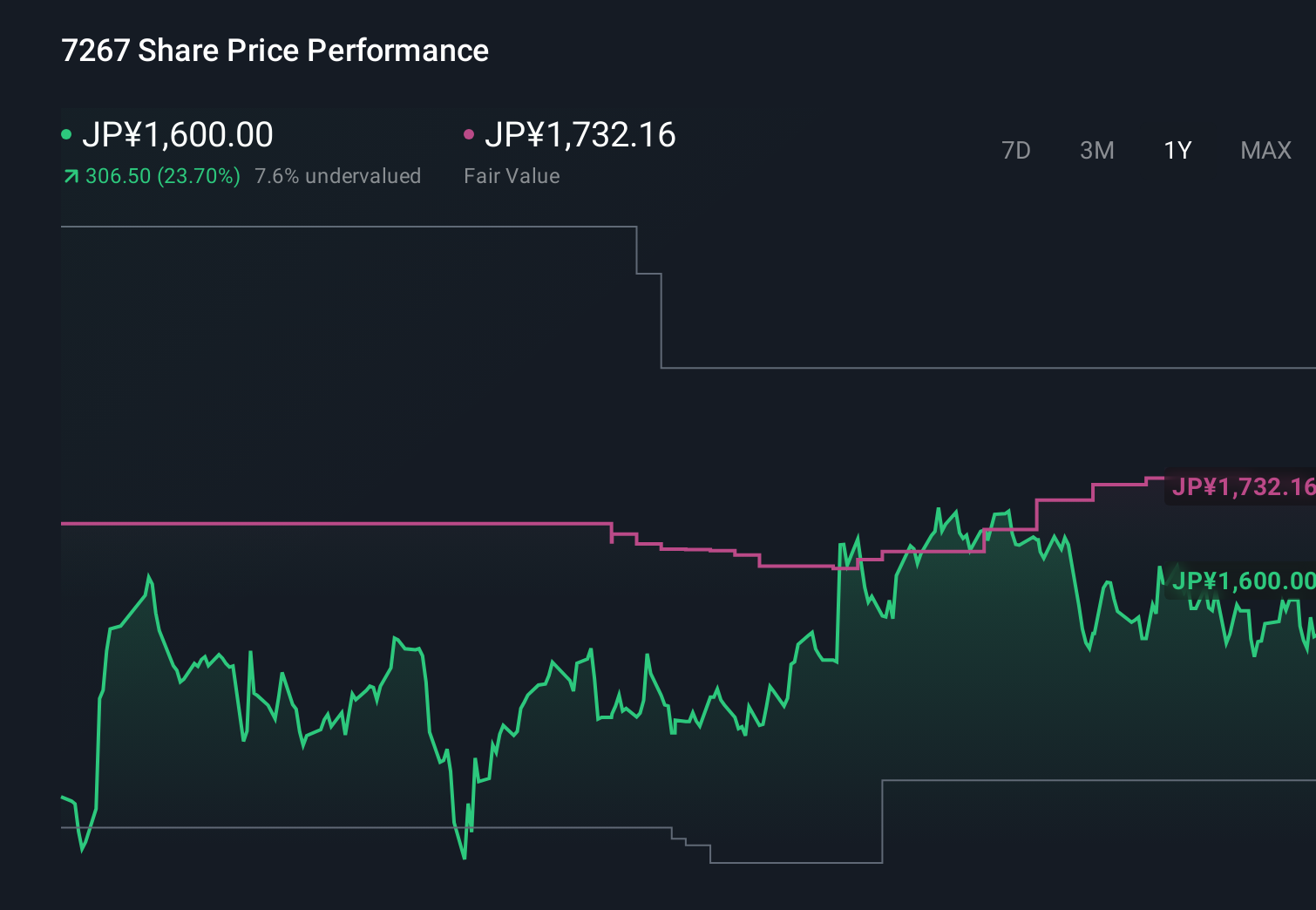

- ホンダの株価は過去1年間で21.4%、3年間で56.5%上昇している。

- 最近、ホンダは新モデルの展開やバッテリー技術での提携拡大など、電気自動車・ハイブリッド車戦略の強化で脚光を浴びている。同時に、世界的な自動車需要の変化や排ガス規制の強化に関す る見出しは、どのレガシー自動車メーカーが実際に利益を上げながら移行を乗り切ることができるかにつ いて、投資家の焦点を先鋭化させている。

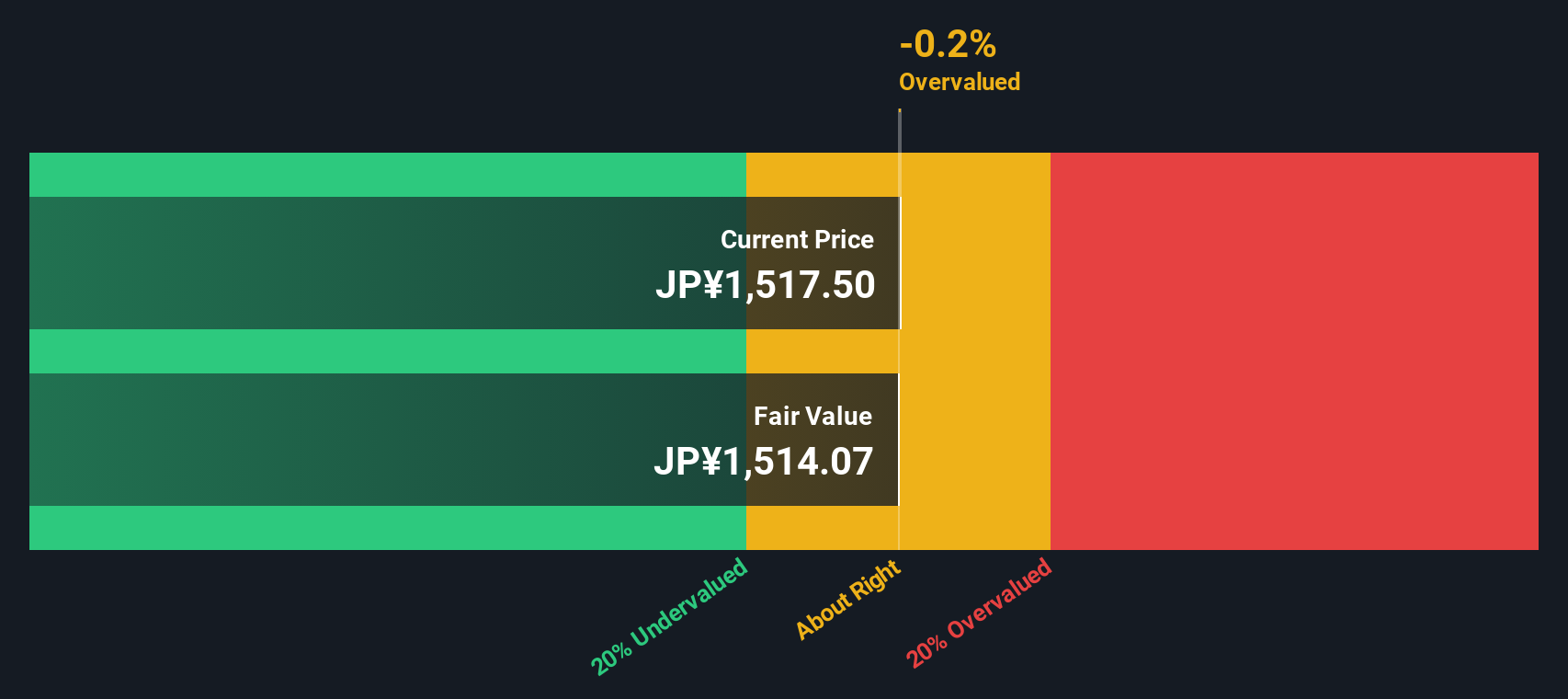

- こうした逆流にもかかわらず、ホンダのバリュエーション・チェックは現在5/6であり、市場がまだホンダを過小評価している可能性を示唆している。この記事では、いくつかのバリュエーション・アプローチを使ってその意味を明らかにし、最後にホンダの株価が本当に割安なのか、それとも紙の上でそう見えるだけなのかを判断する、より総合的な方法を紹介する。

本田技研工業の昨年1年間のリターンは21.4%だった。これが他の自動車業界と比較してどうなのか見てみよう。

アプローチ1:本田技研工業の割引キャッシュフロー(DCF)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在の円に割り戻すことで、企業の価値を推計するものである。

本田技研工業の場合、直近12ヶ月のフリー・キャッシュフローは約1,543億円と若干のマイナスとなった。アナリストは、フリー・キャッシュフローが回復・成長し、2030年までに約0.89兆円に達すると予想している。短期的な予測はアナリストの予測に基づき、後期的な予測はシンプリーウォールストリートが、事業の成熟に伴い鈍化しつつもプラス成長を反映するよう外挿したものである。

これらの将来キャッシュフローを集約し、割引くことで、1株当たり約2,198円の本源的価値が推定される。これは、ホンダがDCFフェアバリューに対して30.6%のディスカウントで取引されていることを意味し、市場が電気自動車やハイブリッド車への移行に伴うホンダのキャッシュ創出ポテンシャルを過小評価している可能性を示唆している。

結果過小評価

当社のDCF(ディスカウント・キャッシュフロー)分析では、ホンダは30.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて900以上の割安銘柄を発見してください。

本田技研工業のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

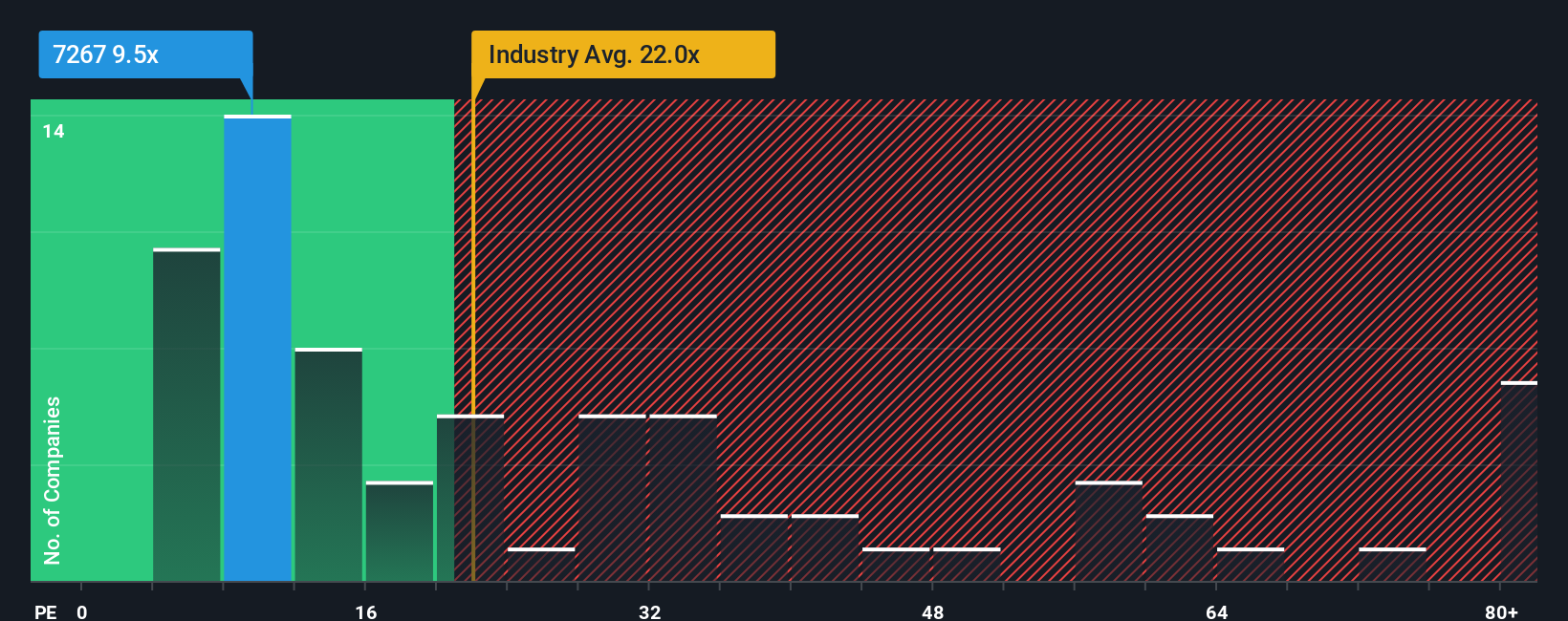

アプローチ2:本田技研工業の価格と利益の比較

本田技研工業のような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1単位に対して現在いくら支払っても良いと考えているかを測る有用な方法である。一般的に、成長が速く、リスクが低いと判断される企業ほどPEが高くなり、成長が遅く、不確実性が高い企業ほどPEが低くなる。

ホンダの現在のPEは約9.1倍で、自動車業界平均の約18.7倍、同業他社平均の約10.2倍を下回っている。表面的には、他の自動車メーカーと比べて割安に見える。

Simply Wall Stは、さらに一歩進んで、ホンダの収益成長プロフ ァイル、マージン、業界でのポジショニング、市場価値、特 定のリスク要因を考慮した場合の一般的なPE倍率である フェア・レシオを推計している。ホンダのフェア・レシオは16.8倍で、現在の9.1倍を大きく上回っており、ホンダの株価が同業他社に比べて割安であるだけでなく、ファンダメンタルズが通常要求する水準よりも相当割安で取引されていることを示唆している。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

あなたの意思決定をアップグレード:本田技研工業の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、ナラティブを紹介しよう。ナラティブとは、あなたが作成した企業についてのシンプルなストーリーのことで、将来の収益、利益、マージンについてのあなたの見方を具体的な財務予測につなげ、最終的にフェアバリューの見積もりにつなげるものだ。数百万人の投資家に利用されているSimply Wall Stのコミュニティ・ページでは、本田技研工業が勝つと思う理由や苦戦すると思う理由を綴り、そのストーリーを数字に変換し、その結果得られたフェア・バリューと今日の株価を比較して、あなたのナラティブが買い、ホールド、または売りのいずれを示唆するかを確認するようガイドすることで、ナラティブはこのプロセスを身近なものにしています。Narrativeは、ニュース、業績、ガイダンスの変更など新鮮な情報が入ると動的に更新されるため、ホンダに対するあなたの見方は固定されたものではなく、事実とともに変化します。例えば、あるホンダ・ナラティブは、1兆1,238億円近辺の強気な予想に向かって業績が成長し、1株当たりのフェアバリューが1,900円近辺になることを正当化すると仮定するかもしれません。一方、より慎重なナラティブは、6,490億円の弱気な見通しと1,400円近辺のフェアバリューに傾くかもしれません。

本田技研工業のストーリーにはまだ続きがあると思いますか?本田技研工業のストーリーにはまだ続きがあると思いますか?

Simply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Honda Motor が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.