世界市場がインフレの緩和と堅調な銀行業績を背景に推移する中、米国の主要株価指数は力強く反発し、原油価格の上昇や大型テクノロジー株の利益確定の動きが見られる中、バリュー株がグロース株を大きく上回った。このような環境下、配当株は投資家に安定したインカムと潜在的な値上がり益を提供することができ、分散ポートフォリオの一部として検討すべき魅力的な選択肢となっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 金融機関 (NasdaqGS:FISI) | 4.45% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.29% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.17% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.97% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.68% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.53% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.49% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.91% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 4.09% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.91% | ★★★★★★ |

トップ配当株スクリーナーから1981銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー結果からの抜粋を検証する。

芦森工業 (東証:3526)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要芦森工業は、自動車安全システムを国内外で製造・販売しており、時価総額は160.5億円。

事業内容自動車安全部品事業(517.9 億円)、機能製品事業(199.1 億円)の 2 事業を柱とする。

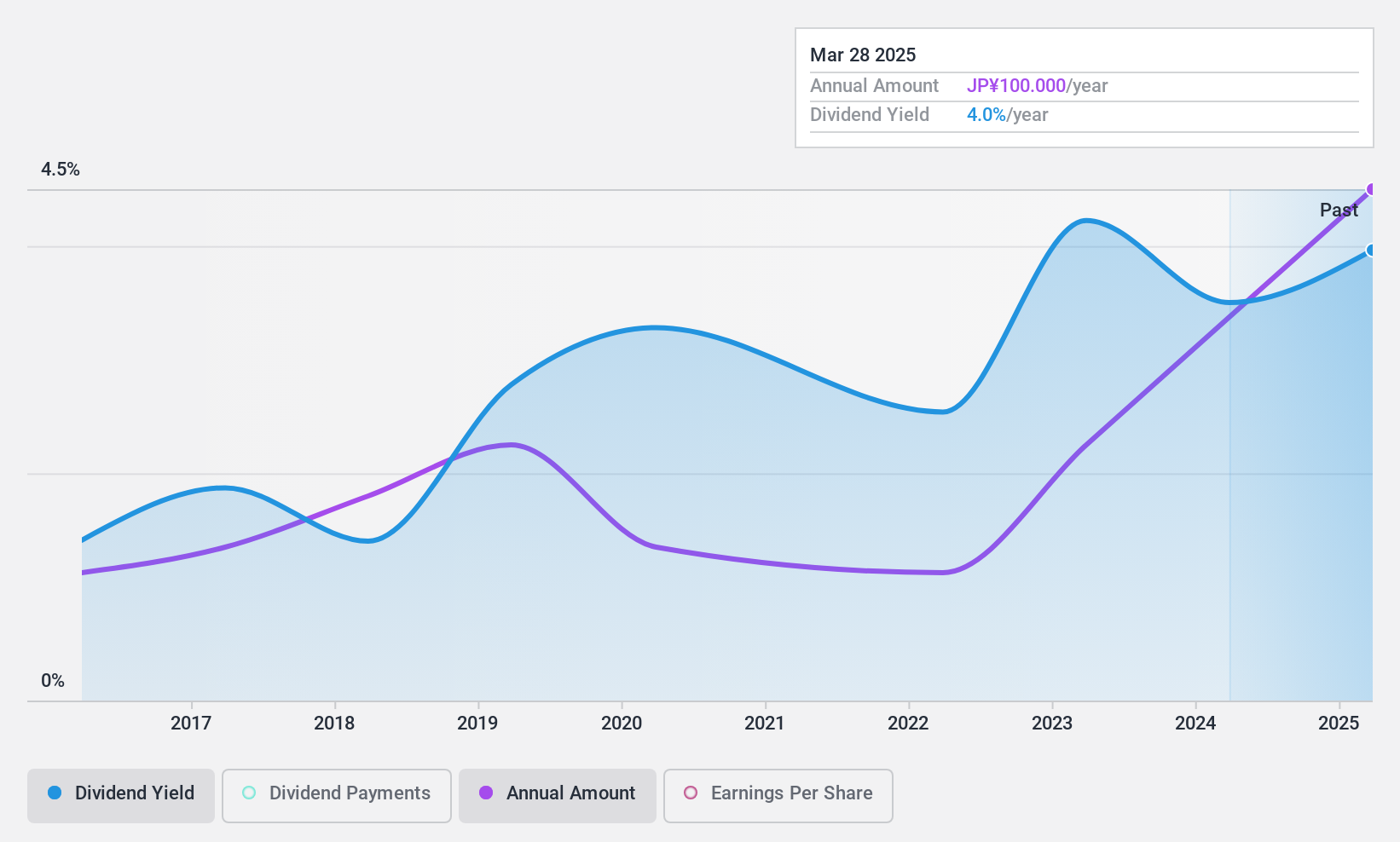

配当利回り:3.7

配当性向はそれぞれ27.3%、25.7%となっており、利益とキャッシュフローの両方から配当金を十分に賄っている。直近の利益成長率は72.4%と高いものの、同社の配当は過去10年間不安定で信頼性に欠け、毎年20%を超える大幅な下落が続いている。株価収益率(PER)は7.5倍で、日本市場平均の13.5倍と比較すると割安感があるが、配当利回りは3.66%と日本のトップクラスを若干下回っている。

ニテラ (東証:5334)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要内燃機関用スパークプラグおよび関連製品、テクニカルセラミックスの製造・販売を国内外に展開。

事業内容株式会社ニテラの収益セグメントは、自動車関連で5273.7億円、セラミック(医療関連含む)で977.0億円。

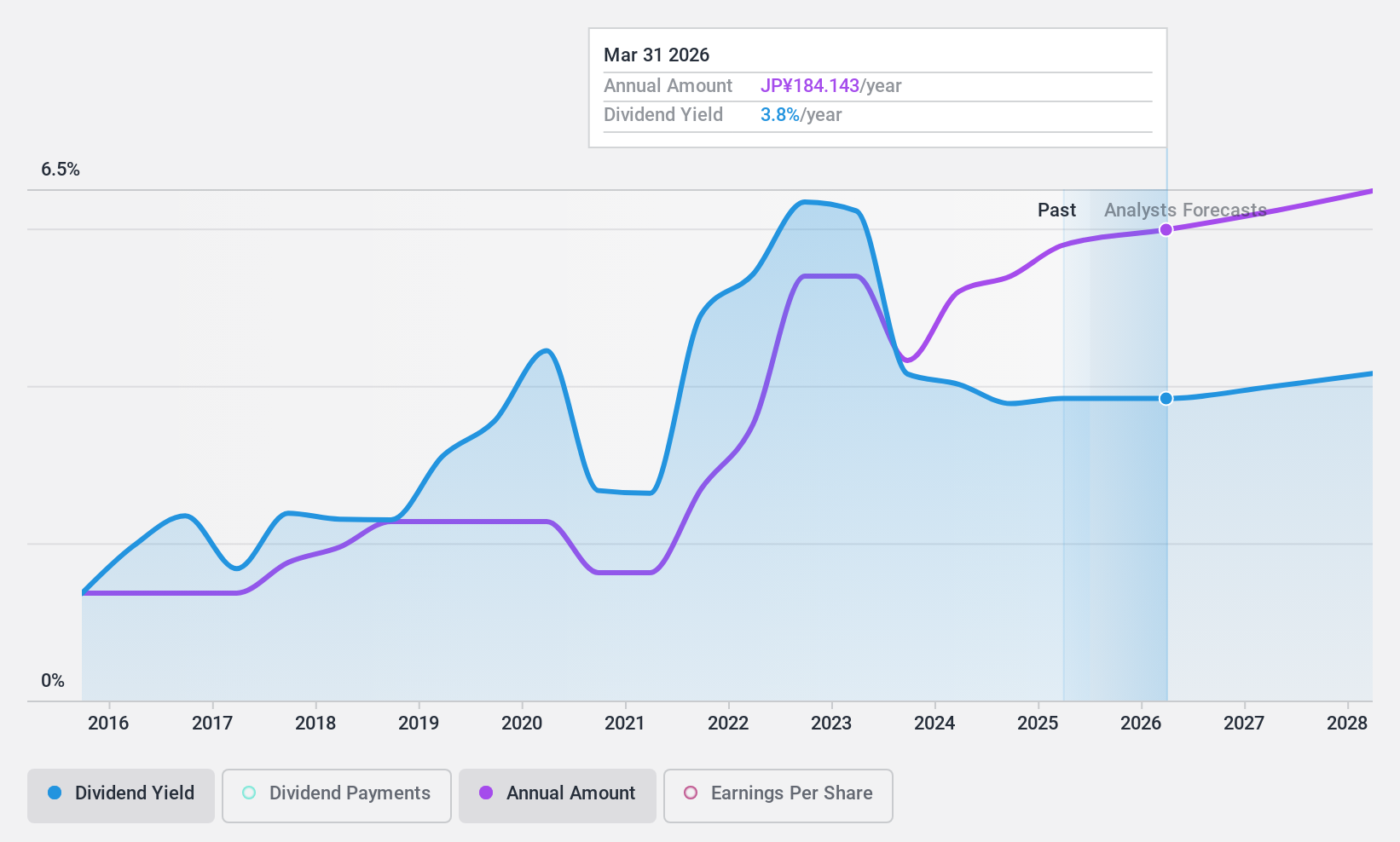

配当利回り:3.6

ニテラの配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ39.6%と35.8%である。最近の利益成長率は25.2%であったが、配当は過去10年間不安定で、大幅な下落を経験したこともあり、信頼性に欠ける。配当利回りは3.57%で、日本のトップクラス企業の3.82%より低いままだが、推定公正価値より34%低い水準で取引されていることは、潜在的な割安感を示している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、Niterraのダイナミクスを理解してください。

- 当社の包括的なバリュエーション・レポートは、ニテラがその財務内容によって正当化される可能性よりも低い価格設定である可能性を提起している。

アイネット (東証:9600)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社アイネットは、情報処理サービス、システム開発サービス、システム機器販売などを手掛け、時価総額は237.3億円。

事業内容アイネットの主な収益は情報サービス事業で、376.6億円。

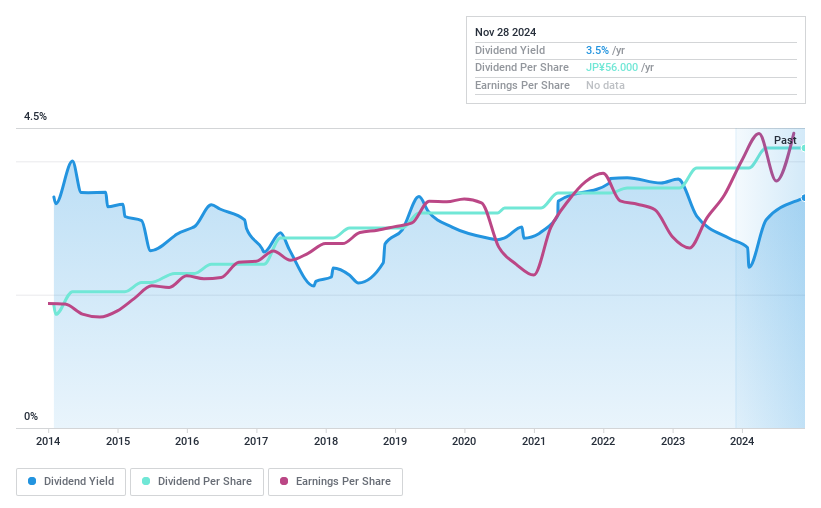

配当利回り:3.6

アイネットの配当は、配当性向40%と収益に支えられているが、現金配当性向が110.1%と高いため、キャッシュフローには支えられていない。配当利回りは3.57%で、日本のトップクラス(3.82%)を下回っている。配当は過去10年間安定的に増加しているが、多額の一過性項目が収益の質に影響を及ぼしている。株価収益率は市場平均の13.5倍に対し11.1倍と良好。

主な要点

- 当社の1981年トップ配当株カタログをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストップを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めてください。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Niterra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.