過去1年間、インド株式市場は、直近7日間で1.5%の下落があったものの、44%の堅調な成長を遂げた。このようなダイナミックな環境において、HCLテクノロジーズのような配当銘柄は、年率16%と予想される収益成長とともに安定した収益を投資家に提供する可能性がある点で際立っている。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 3.92% | ★★★★★★ |

| D.B (NSEI:DBCORP) | 4.95% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.25% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.44% | ★★★★★☆ |

| カストロール インディア (BSE:500870) | 3.04% | ★★★★★☆ |

| バーラト・ペトロリアム (NSEI:BPCL) | 6.86% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.21% | ★★★★★☆ |

| レディントン (NSEI:REDINGTON) | 3.06% | ★★★★★☆ |

| バンク・オブ・バローダ(NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTCインド (NSEI:PTC) | 3.62% | ★★★★★☆ |

ここをクリックすると、インド配当株スクリーニングの19銘柄の全リストが表示されます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

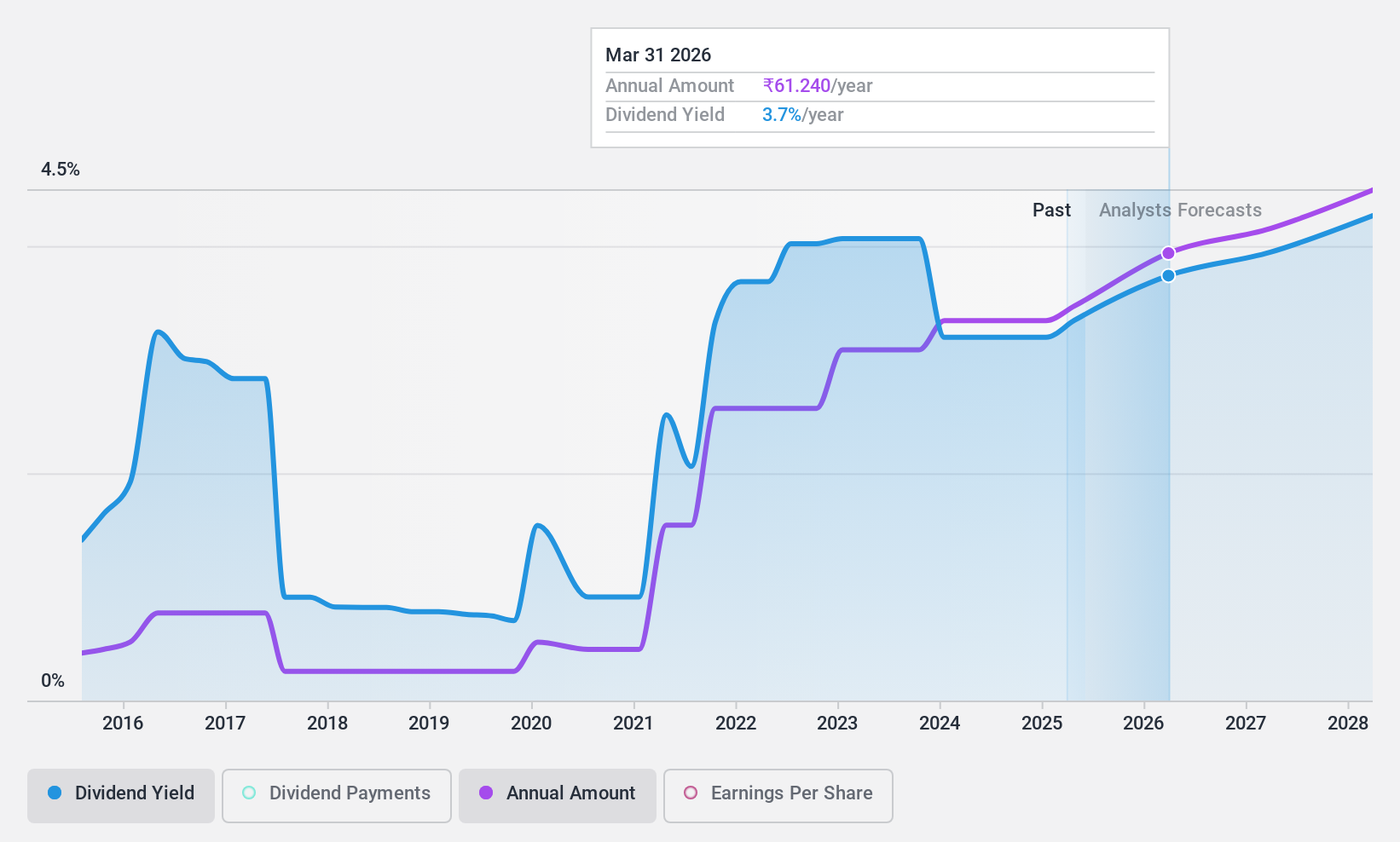

HCL Technologies (NSEI:HCLTECH)

Simply Wall St 配当評価:★★★★★☆

概要HCLテクノロジーズ・リミテッドは、ソフトウェア開発、ビジネス・プロセス・アウトソーシング、インフラ管理サービスを提供するグローバル企業で、時価総額は約4兆3,300億₹。

事業内容HCLテクノロジーズ・リミテッドは、主に3つのセグメントを通じて収益を上げている:HCLソフトウェア14.2億ドル、IT・ビジネスサービス99.1億ドル、エンジニアリング・R&Dサービス21.6億ドル。

配当利回り:3.3

HCLテクノロジーズの株価収益率(PER)は26.3倍で、インド市場平均の33.5倍を下回っており、同セクターの中で相対的な価値を提供している。配当の歴史は不安定だが、最近の配当は利益とキャッシュフローに支えられており、利益カバレッジは85.7%、現金配当性向は64.6%となっている。同社は2024-25年度の中間配当として1株当たり12インドルピーを発表したが、過去10年間の配当動向は不安定であり、配当による安定収入を求める人々にとっての潜在的リスクを反映している。

- 当社の包括的な配当レポートで、HCLテクノロジーズの複雑さをナビゲートしてください。

- 当社の包括的なバリュエーション・レポートは、HCLテクノロジーズがその財務内容によって正当化される可能性よりも低い価格設定である可能性を提起している。

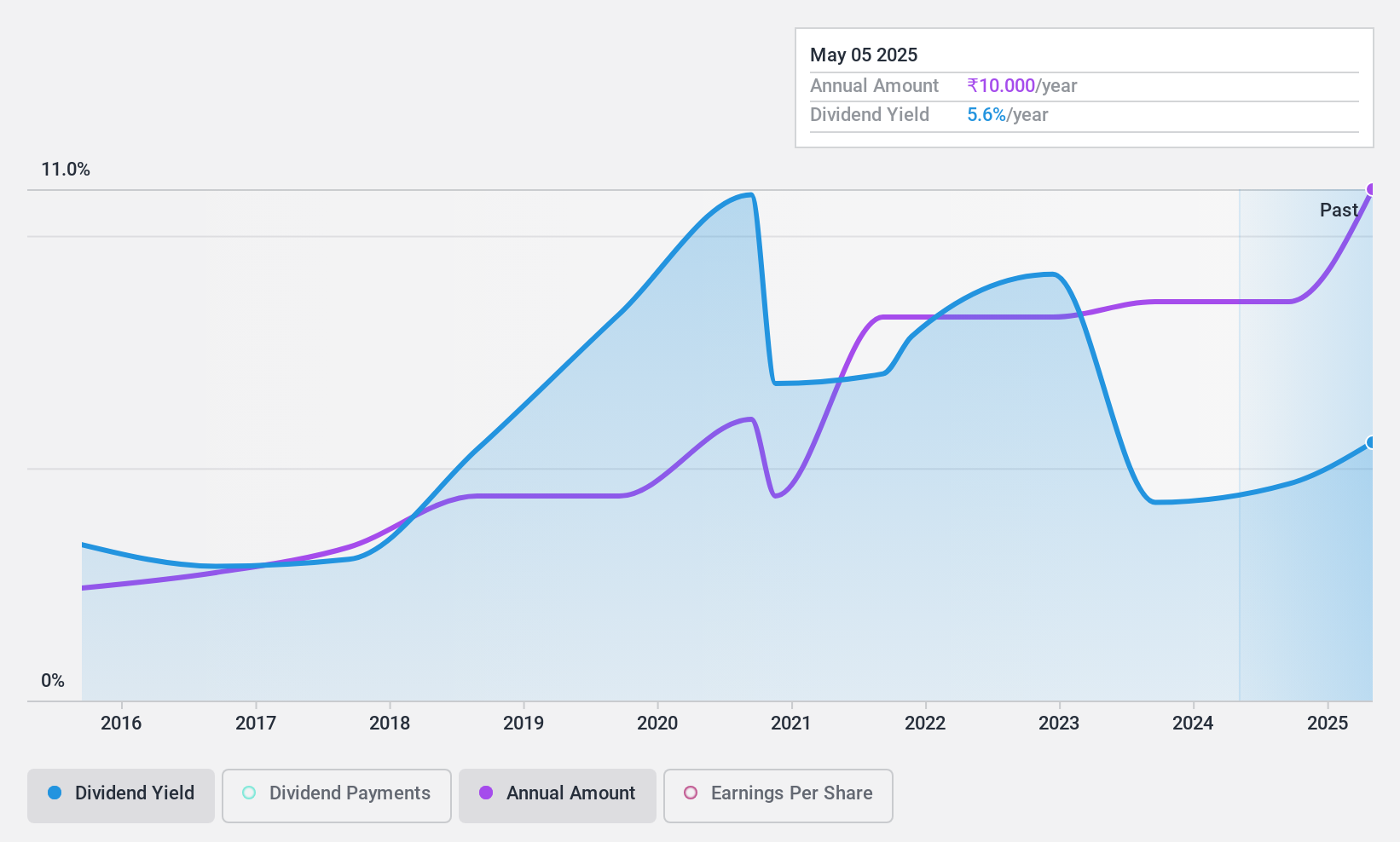

PTCインド (NSEI:PTC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要PTC India Limited は、インド、ネパール、ブータン、バングラデシュで電力取引セクターを展開しており、時価総額は約₹637.2億円。

事業内容PTCインディア・リミテッドは、主に電力取引事業で160.1億₹、金融事業で76.7億₹の収益をあげている。

配当利回り:3.6

PTCインディアは、配当の信頼性において過去10年間の実績はまちまちで、配当金は変動している。にもかかわらず、最近の配当利回りは3.62%で、インドの配当支払企業の上位4分の1にランクされている。配当は利益とキャッシュフローの両方によって十分に支えられており、配当性向は54%、現金配当性向は9.4%で、営業キャッシュフローによる持続可能性を示唆している。最近のコーポレート・ガバナンスの変化としては、ラジブ・クマール・ミシュラ博士に対する規制当局の処分を受け、マノージ・クマール・ジャワール博士が暫定CMDに就任しており、経営の安定性に影響を与える可能性がある。

- 当社の詳細な配当分析レポートでPTC Indiaのニュアンスを知るには、ここをクリックしてください。

- 私たちがまとめた評価レポートでは、PTCインディアの現在の価格はかなり控えめである可能性を示唆している。

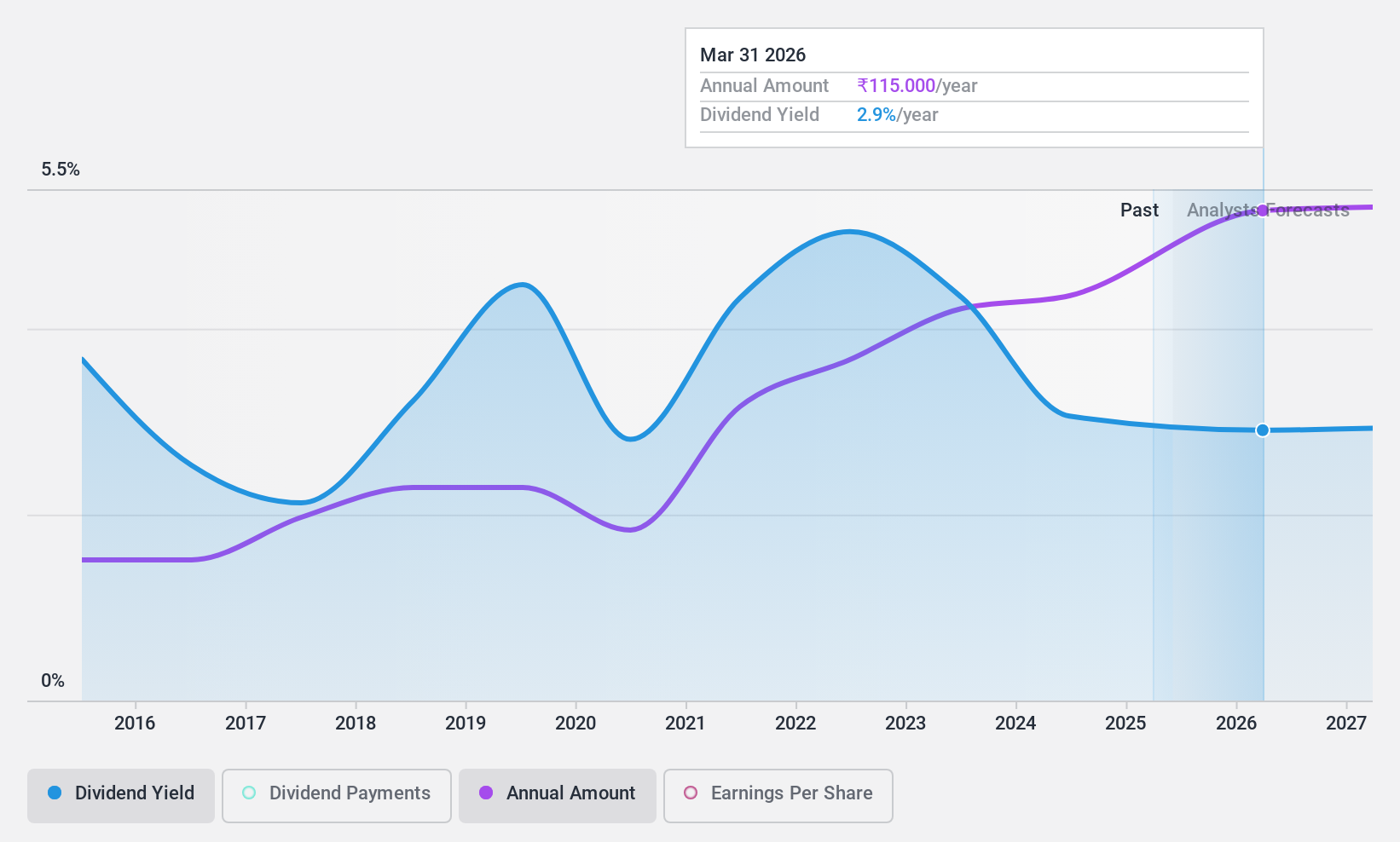

スワラージ・エンジンズ (NSEI:SWARAJENG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Swaraj Engines Limited はインドに本社を置き、ディーゼルエンジン、ディーゼルエンジン部品、トラクター用スペアパーツの製造・販売を専門としています。

事業内容スワラージ・エンジンズ社は、主にディーゼルエンジン、エンジン部品、トラクター用スペアパーツの販売を通じて収益を上げており、その総額は₹143.7億ドルにのぼる。

配当利回り:3.2

スワラージ・エンジンズの2024年第1四半期の売上高は、前年の40億4,000万インドルピーから42億2,000万インドルピーに増加し、純利益も4億3,190万インドルピーに増加した。このような成長にもかかわらず、同社の配当の持続可能性には疑問がある。配当はフリー・キャッシュ・フローで十分にカバーされておらず、現金配当性向は122%と高い。さらに、配当の支払いは過去10年間一貫しておらず、著しい変動と信頼できない成長パターンを示している。同社は最近、軽微な規制上のペナルティに直面したが、それによる財務上の重大な影響はないと予想される。

- Swaraj Enginesのダイナミクスを理解するには、ここをクリックして、当社の完全な配当分析レポートにアクセスしてください。

- スワラージ・エンジンズのバリュエーション・レポートで詳しく分析したところ、推定株価と比較して株価が乖離していることが分かった。

主な要点

- ここをクリックして、19社のインド配当金トップ銘柄リストを詳しくご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Swaraj Engines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.