Advertisement

インド市場は堅調な成長を見せており、先週は1.6%、過去1年間では44%の上昇を記録し、年間16%の収益成長が見込まれている。このような活況の中で、アクセリア・ソリューションズ・インドのような高利回り配当銘柄は、安定性と潜在的な収入の両方を求める投資家にとって特に魅力的といえる。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンサリ エンジニアリング ポリマーズ (BSE:500052) | 4.24% | ★★★★★★ |

| カストロール インディア (BSE:500870) | 4.00% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.81% | ★★★★★☆ |

| D-リンク(インド) (NSEI:DLINKINDIA) | 3.24% | ★★★★★☆ |

| アイティーシー (NSEI:ITC) | 3.21% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.38% | ★★★★★☆ |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 3.88% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.74% | ★★★★★☆ |

| レディントン (NSEI:REDINGTON) | 3.53% | ★★★★★☆ |

| PTCインド(NSEI:PTC) | 3.50% | ★★★★★☆ |

ここをクリックすると、当社の「配当優良株」スクリーナーから21銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

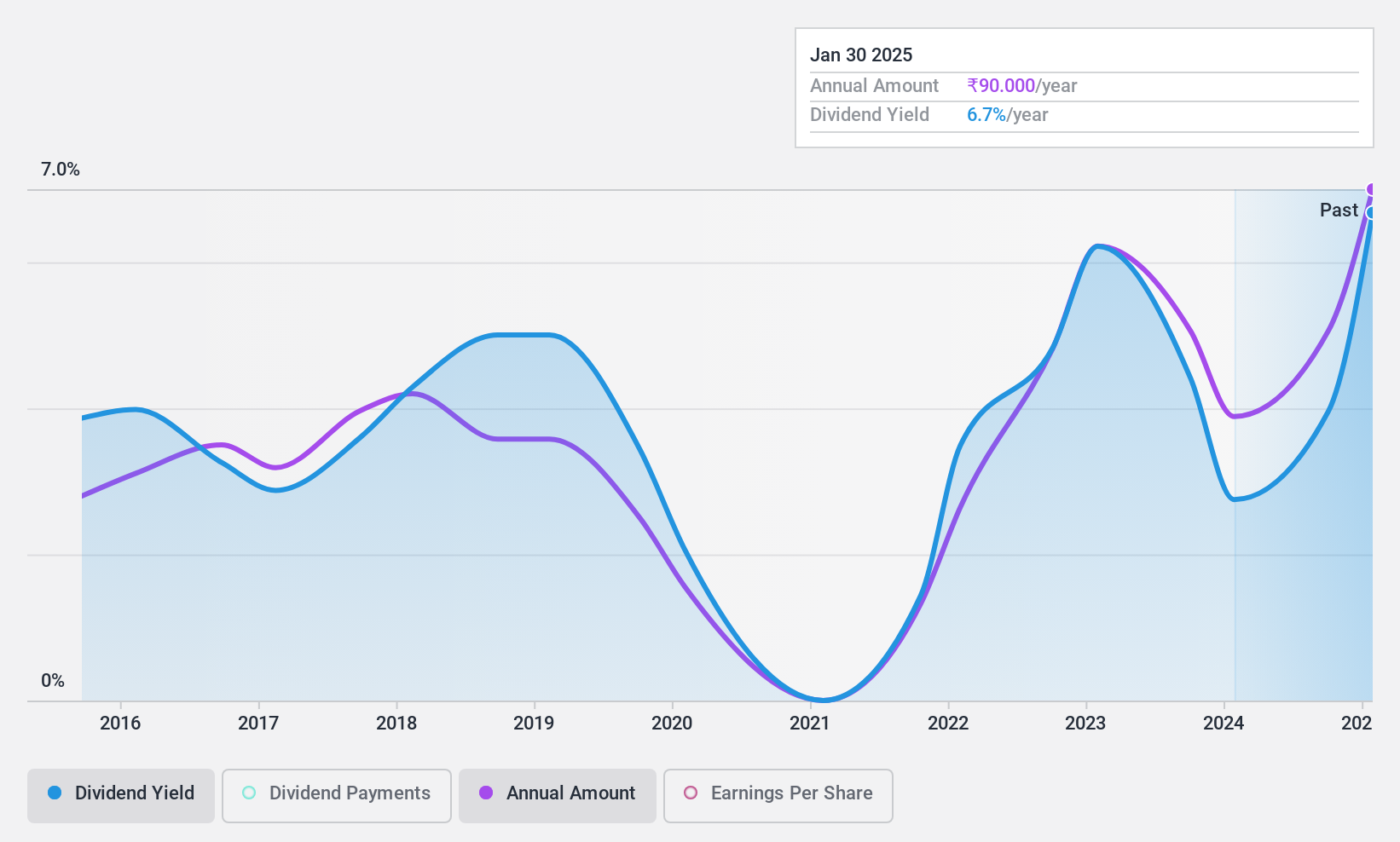

アクセリア・ソリューションズ・インディア (NSEI:ACCELYA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要アクセリヤ・ソリューションズ・インディアは、アジア太平洋、中東、アフリカ、米州、欧州などの地域で航空、貨物、旅行業界にソフトウェア・ソリューションを提供しており、時価総額は約241.8億円。

事業内容アクセリア・ソリューション・インディア・リミテッドは、主に旅行・運輸部門から約50.6億円の収益を上げている。

配当利回り:3.1

アクセリア・ソリューションズ・インドは過去10年間、配当実績が変動しており、最近の業績では2024年第3四半期の純利益と1株当たり利益が大幅に減少している。こうした課題にもかかわらず、同社は3.09%の配当利回りを維持し、インドの配当支払企業の上位25%にランクされている。配当は、86.6%の利益配当性向と67.6%の現金配当性向に支えられており、現在のところ支払いはカバーされているものの、利益減少下での持続可能性が危険にさらされている可能性があることを示唆している。

- アクセリア・ソリューションズ・インディアのダイナミクスを理解するには、ここをクリックして配当分析レポートをご覧ください。

- 当社がまとめたバリュエーション・レポートは、アクセリア・ソリューション・インディアの現在の株価が高騰している可能性を示唆している。

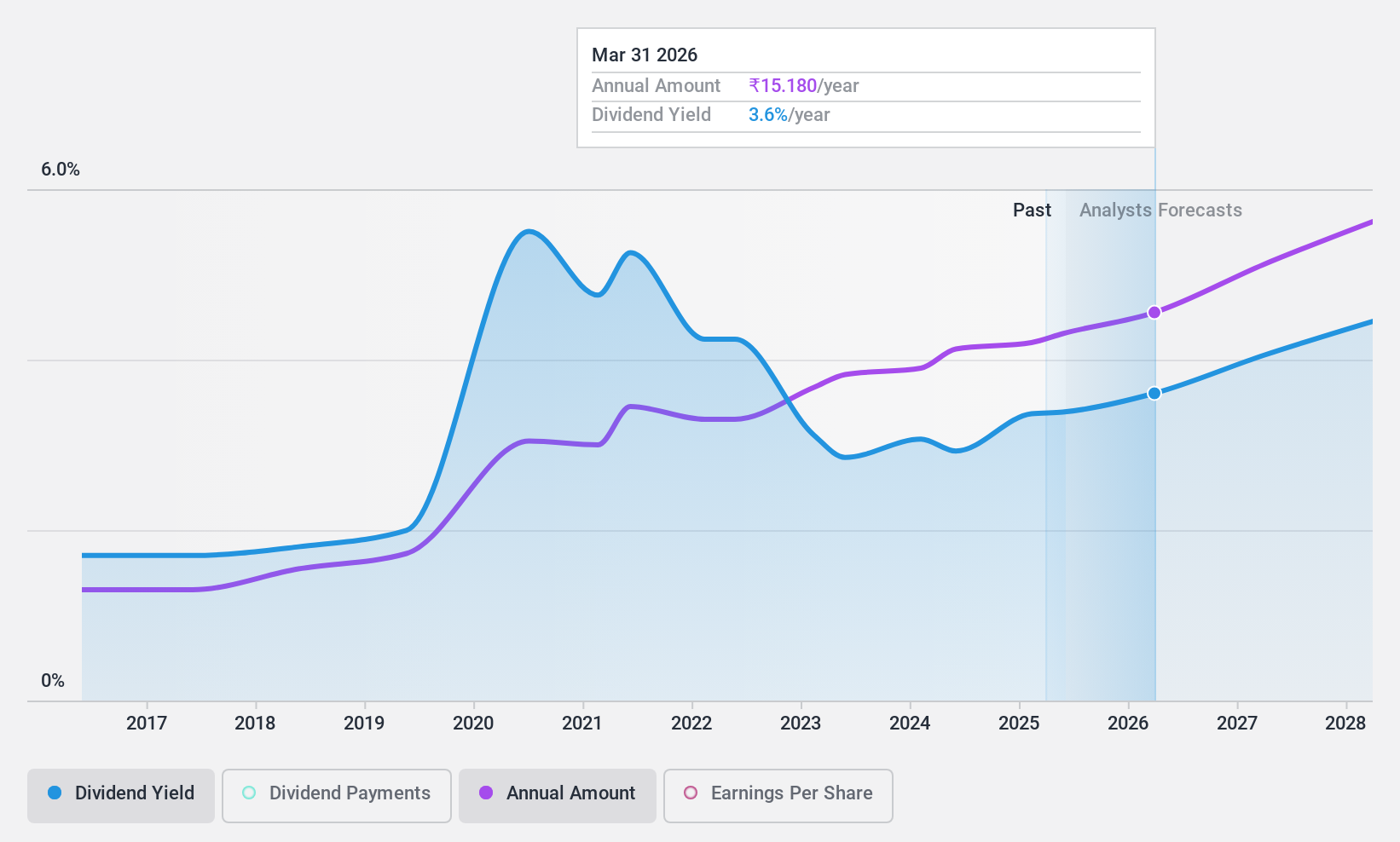

ITC (NSEI:ITC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ITCリミテッドは、インドおよび世界各地で、消費財、ホテル、板紙・製紙、パッケージング、農業ビジネス、ITなど多様な分野で事業を展開し、時価総額は約5兆3600億円。

事業内容ITCリミテッドは、FMCG(タバコ)事業で33億1,000万円、FMCG(その他)事業で20億6,000万円、板紙・紙・パッケージング事業で8億4,926万円、ホテル事業で2億9,811万円、アグリ事業で16億6,000万円の収益をあげている。

配当利回り:3.2

ITCリミテッドの配当利回りは3.21%で、インドの配当支払企業の上位25%に入る。過去10年間、安定的に増配を続けてきたが、利益とキャッシュフローの両方が配当をカバーするのに苦労しているため、配当の持続可能性には疑問がある。最近の財務状況では、2024年度の純利益が昨年の1,919億2,000万インドルピーから2,045億9,000万インドルピーに増加し、成長を示しているが、この成長は高配当コミットメントに対する懸念を完全に緩和するものではない。

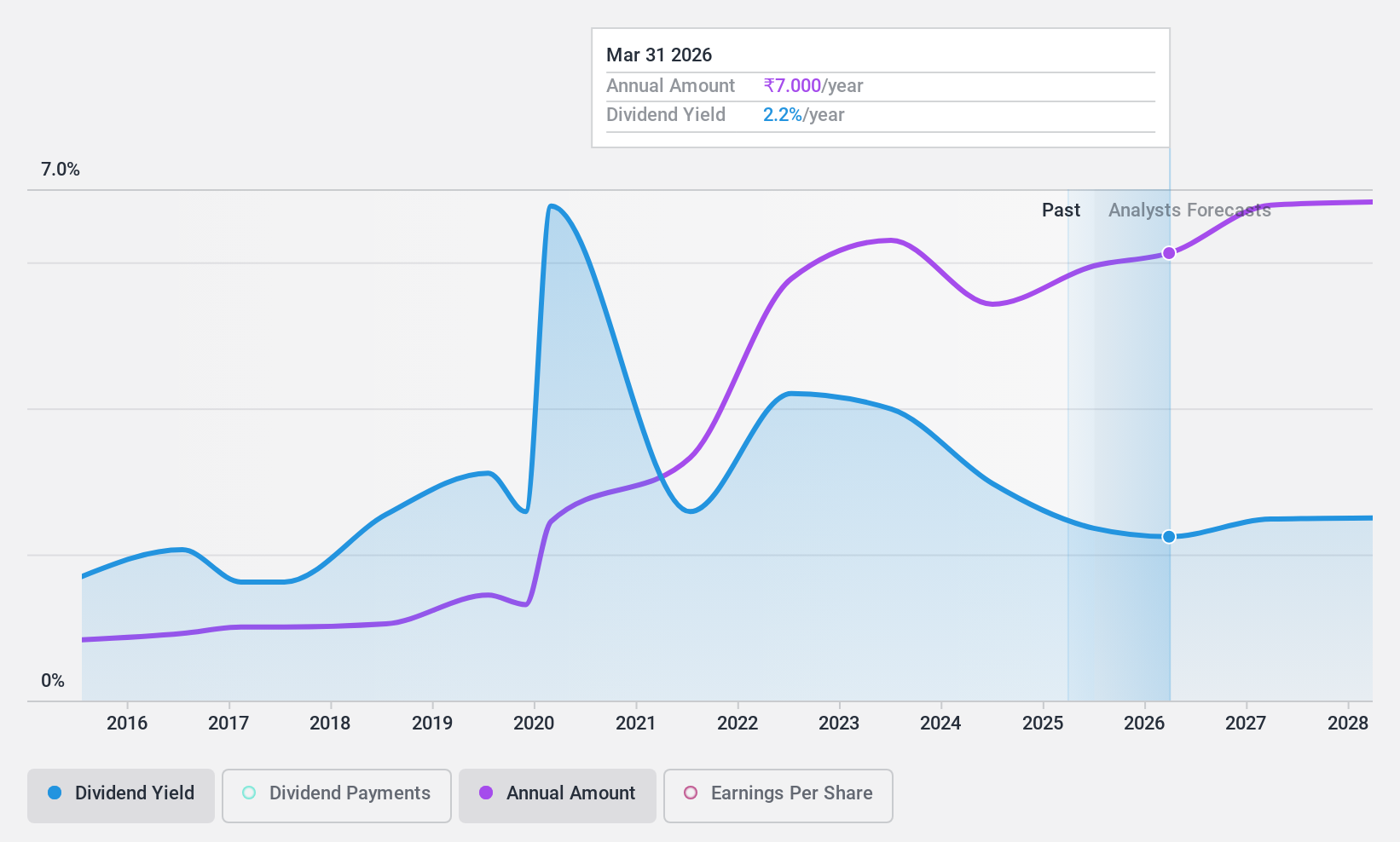

レディントン (NSEI:REDINGTON)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要レディントン・リミテッドは、インドおよび世界でサプライチェーン・ソリューション・プロバイダーとして事業を展開し、時価総額は約₹1,593億6,000万円。

事業内容レディントン・リミテッドは、インド国内および様々な国際市場におけるサプライチェーン・ソリューションを通じて収益を上げている。

配当利回り:3.5

レディントンの配当の持続可能性は、配当性向40.4%、現金配当性向58.8%によって裏付けられており、過去10年間の配当支払のボラティリティの歴史にもかかわらず、配当が利益とキャッシュフローの両方によって十分にカバーされていることを示している。最近の決算では、2024年第4四半期の売上高と純利益が前年同期比で増加し、安定した業績を示している。しかし、同社の配当は歴史的に信頼性が低く、一貫したリターンを求める投資家にとっては懸念材料となる可能性がある。

アドバンテージを得る

- 当社のスクリーナーを使用して、21のトップ配当銘柄の詳細な見通しを得る。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Redington が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNSEI:REDINGTON

Advertisement