インド市場は堅調なパフォーマンスを見せており、先週は2.4%の上昇、過去1年間では46%という驚異的な伸びを示し、年間16%の収益成長が見込まれている。このような活況の中、インサイダー保有率の高い成長企業株は、その企業を最もよく知る人からの信頼を示すことが多く、特に魅力的である。

インドでインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| キルロスカール・ニューマチック (BSE:505283) | 30.6% | 29.8% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.0% |

| シバリックバイメタルコントロールズ (BSE:513097) | 19.5% | 28.7% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 33.7% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| エーテル・インダストリーズ (NSEI:AETHER) | 31.1% | 39.8% |

インサイダー保有率の高い急成長インド企業84銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要アポロ・ホスピタルズ・エンタープライズは、インド国内外で医療サービスのネットワークを運営し、時価総額は約908億4000万₹。

事業内容同社は主に、ヘルスケア・サービス(993.9億円)、リテール・ヘルス&診断(136.4億円)、デジタル・ヘルス&ファーマシー・ディストリビューション(782.7億円)を通じて収益をあげている。

インサイダー保有率10.4%

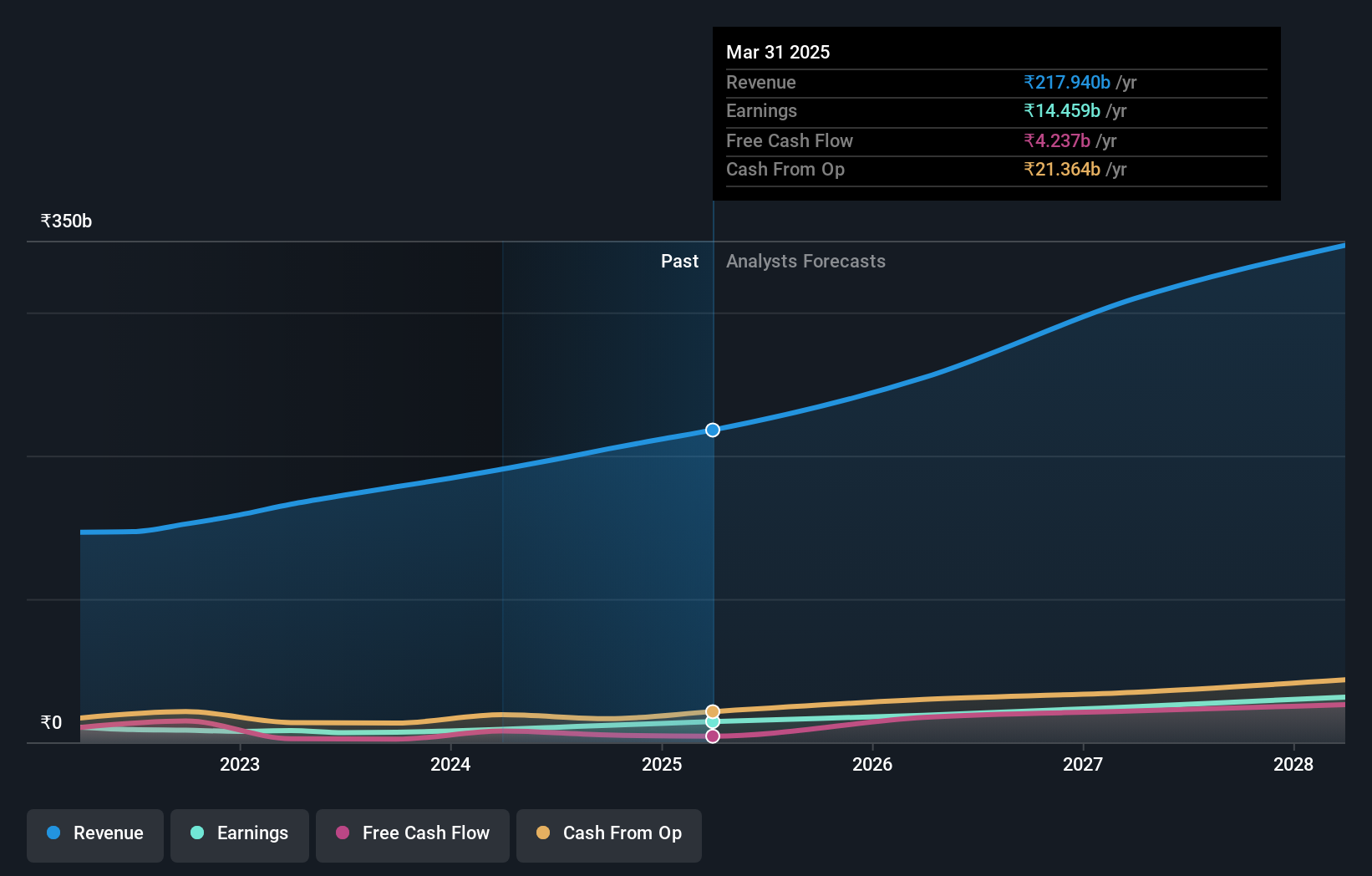

インサイダー保有率が高いApollo Hospitals Enterpriseは、インドのヘルスケアセクターが拡大する中、力強い成長の可能性を反映している。最近、Jaypee Healthcareの買収に関心を表明したApolloは、市場での足跡を強化することを目指している。同社の業績は好調で、2024年度の年間売上高は1,916億6,000万インドルピー、純利益は89億9,000万インドルピーと顕著な伸びを示している。年間33.2%という予想収益成長率は、より広範なインド市場の予想15.8%を上回っている。これは、デジタルヘルスの拡大に焦点を当てた戦略的リーダーシップ調整によって補完され、ヘルスケアサービスにおける進化する消費者ニーズへの積極的なアプローチを強調している。

- アポロ・ホスピタルズ・エンタープライズの可能性については、当社の業績成長レポートで詳しくご覧ください。

- 当社の最新バリュエーションレポートを見ると、Apollo Hospitals Enterpriseの株価は楽観的すぎるかもしれない。

カルパタル・プロジェクツ・インターナショナル (NSEI:KPIL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要時価総額₹2067.4億のKalpataru Projects International Limitedは、送電・配電、ビル・工場、水、鉄道、石油・ガス、都市インフラなど様々な分野で、インドおよび世界的にエンジニアリング、調達、建設(EPC)サービスを専門に提供している。

事業内容Kalpataru Projects International Limitedは、主に開発プロジェクトとエンジニアリング・調達・建設(EPC)サービスを通じて収益をあげており、それぞれ28億円と1,914億8,000万円を計上している。

インサイダー保有率13.4%

カ ル パ タ ル ・ プ ロ ジ ェ ク ツ ・ イ ン タ ー ナ ショナ ル ・ リ ミ テ ーション(KPIL)は、インド市場の予想成長率15.8% を上回り、今後3年間で年率26.89% の大幅な収益成長が見込まれている。この有望な収益成長にもかかわらず、KPILの収益成長予測は年率12.5%で、高成長のベンチマークと比較すると控えめである。さらにKPILは、利払いが収益で十分にカバーされていないことや、配当実績が不安定であることなどの課題に直面しており、財務の安定性と安定したリターンを重視する投資家にとっては懸念材料となりうる。最近の戦略的な動きとしては、さまざまなセクターで233.3億インドルピー相当の新規受注を獲得したことや、非転換社債の発行や期限前償還を通じて債務の最適化に取り組んだことなどが挙げられ、財務体質の強化と事業拡大に向けた積極的な経営姿勢を示している。

- Kalpataru Projects Internationalをより深く理解するために、完全な分析将来の成長レポートをご覧ください。

- 当社のバリュエーションレポートは、Kalpataru Projects Internationalが過大評価されている可能性を示している。

ワン97コミュニケーションズ (NSEI:PAYTM)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要One97 Communications Limitedは、Paytmのブランドで事業を展開し、インドで決済、コマース、クラウド、金融サービスを提供しており、時価総額は約3,005億4,000万円。

事業内容同社は主にデータ処理サービスを通じて収益をあげており、その総額は₹997.8億ドル。

インサイダー保有率19.5%

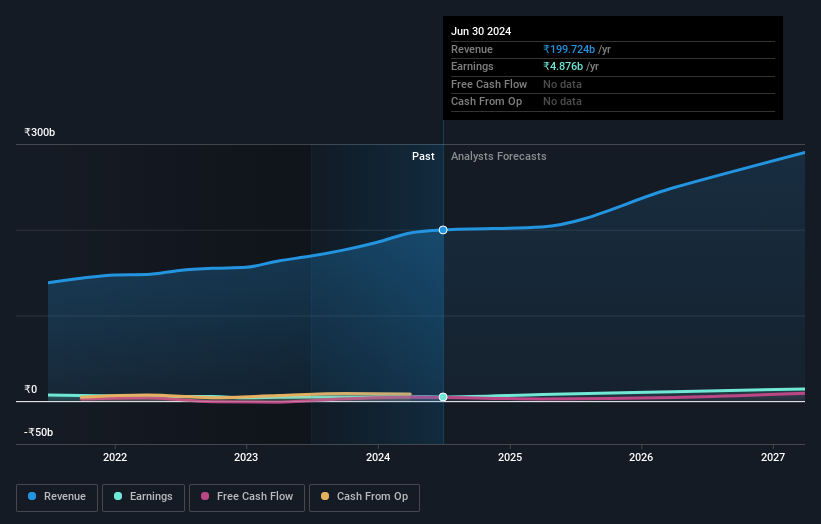

One97 Communications Limited(Paytm)は、年率60.05%の収益急増が予想され、注目すべき成長の態勢を整えている。収益の伸びは年率9.9%と鈍化しているものの、インド市場全体の9.7%を上回っている。Paytmの最近の戦略的イニシアティブには、「Paytm Health Saathi」の立ち上げが含まれ、イベントと映画チケット事業をZomatoに売却することが議論される中、利害関係者の福祉と事業継続へのコミットメントを反映し、月額わずか35インドルピーからの手頃な医療保険と所得補償プランを提供することで、加盟店ネットワークのサポートを強化している。

- この成長レポートで、One97 Communications株の分析に関する包括的な洞察をご覧ください。

- 当社の専門家が作成した評価レポートOne97 Communicationsは、株価が予想より低い可能性を示唆しています。

優位に立つ

- インサイダー保有率の高いインドの急成長企業84社をこちらでご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して保有銘柄をポートフォリオに統合し、当社の包括的な分析ツールで見識を深めてください。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

If you're looking to trade Apollo Hospitals Enterprise, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Apollo Hospitals Enterprise が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.