インド市場は堅調な成長を見せており、先週は2.7%、過去1年間では45%という驚異的な上昇を見せ、収益は毎年16%の成長が見込まれている。このような活況の中、モンテカルロ・ファッションズのような配当株は安定性と定期的な収入が期待でき、現在の市況から利益を得ようとする投資家にとって魅力的な選択肢となっている。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 4.12% | ★★★★★★ |

| バンサリ エンジニアリング ポリマーズ (BSE:500052) | 3.88% | ★★★★★★ |

| D.B (NSEI:DBCORP) | 4.05% | ★★★★★☆ |

| カストロール インディア (BSE:500870) | 3.68% | ★★★★★☆ |

| アイティーシー (NSEI:ITC) | 3.19% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.63% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.22% | ★★★★★☆ |

| PTCインド(NSEI:PTC) | 3.69% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.48% | ★★★★★☆ |

| レディントン (NSEI:REDINGTON) | 3.33% | ★★★★★☆ |

ここをクリックすると、当社の「配当優良株」スクリーナーから19銘柄の全リストをご覧いただけます。

私たちのスクリーナー結果からの抜粋を検証する。

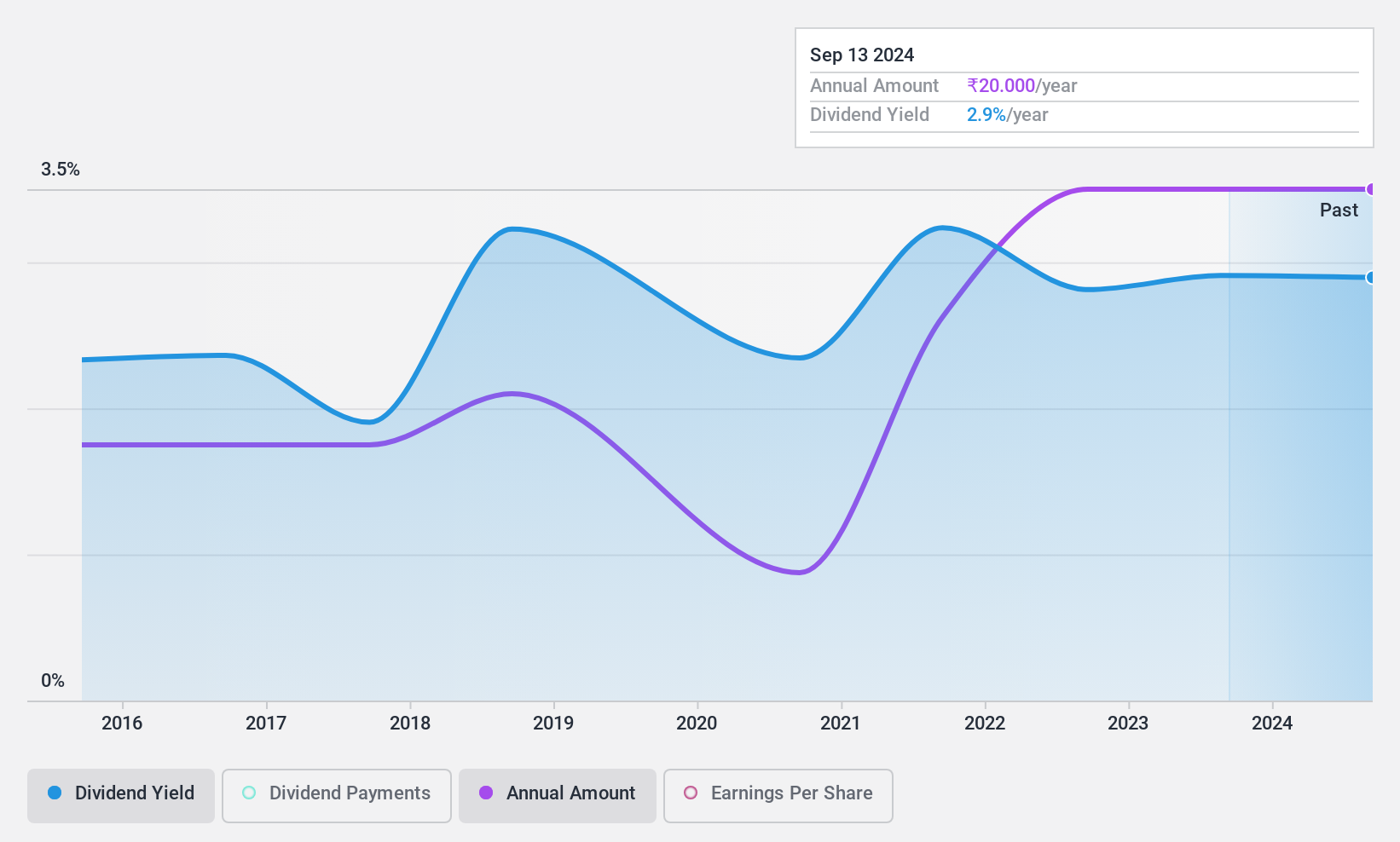

モンテカルロ・ファッションズ (NSEI:MONTECARLO)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要モンテカルロ・ファッションズ・リミテッドはインドに本社を置く企業で、ウール、コットン、混紡生地のアパレルを国内外で製造・取引している。

事業内容モンテカルロ・ファッションズ・リミテッドは、主に繊維衣料品の製造・取引を通じて₹106.2億円の収益をあげている。

配当利回り:3.4

モンテカルロ・ファッションズは先ごろ、2023-2024年度の最終配当として1株当たり20インドルピーを発表したが、これは厳しい1年であったにもかかわらず、株主還元へのコミットメントを反映したものである。同社の業績は、第4四半期に純損失を計上し、年間売上高も減少した。配当利回りは3.39%とインド市場平均より高く競争力があるが、過去9年間の配当履歴が不安定であること、利益率が11.9%から5.6%に低下していることから、持続可能性への懸念が生じる。しかし、現在のところ配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ69.2%と88.8%となっている。

- モンテカルロ・ファッションの配当レポートで、我々の調査結果の詳細な内訳を調べるにはクリックしてください。

- 最近のバリュエーション・レポートに照らすと、Monte Carlo Fashionsは推定値を超えて取引されている可能性がある。

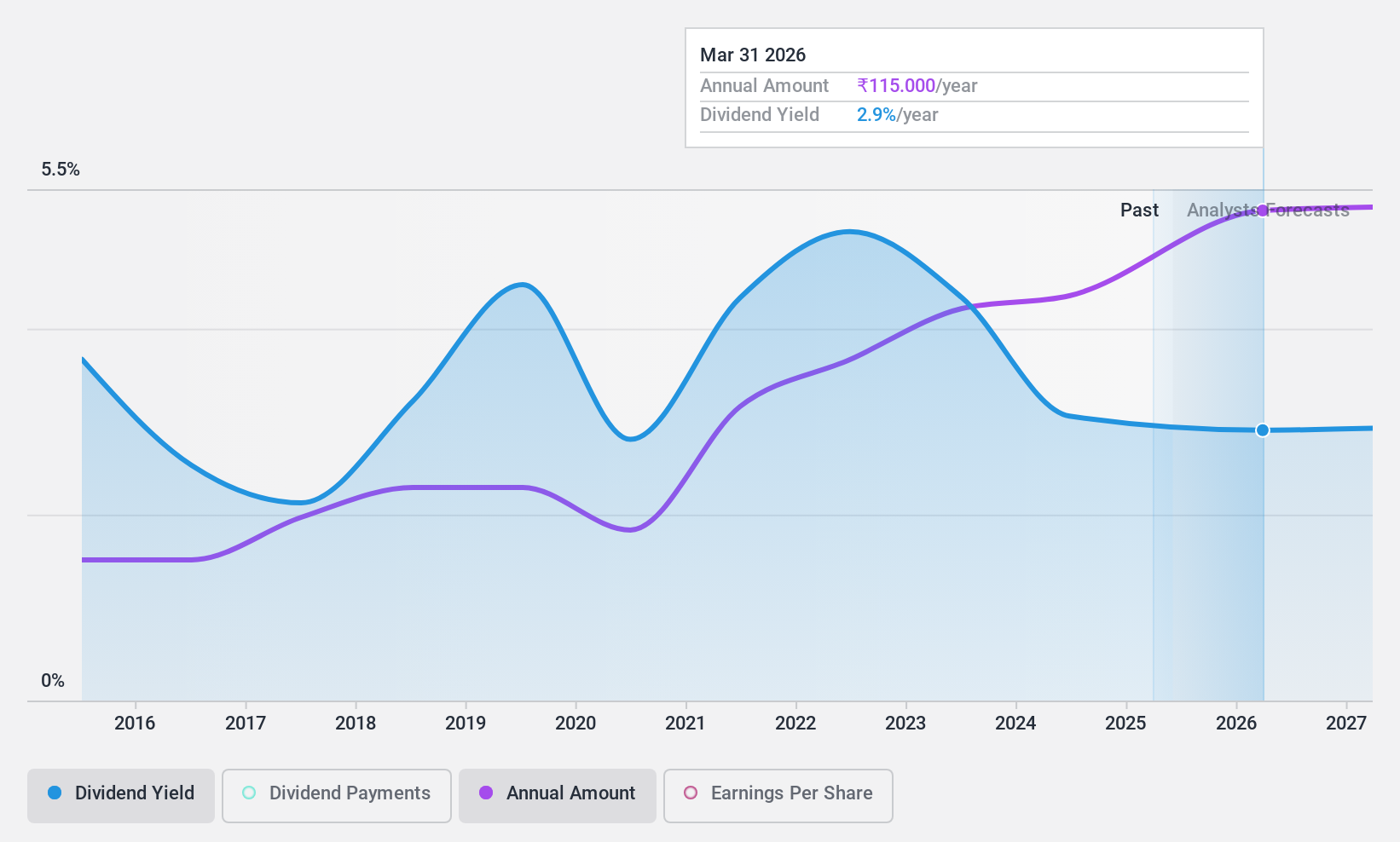

スワラージ・エンジンズ (NSEI:SWARAJENG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Swaraj Engines Limited はインドに本社を置き、ディーゼルエンジン、ディーゼルエンジン部品、トラクター用スペアパーツの製造・販売を専門としている。

事業内容スワラージ・エンジンズは、主にディーゼルエンジン、コンポーネント、トラクター用スペアパーツの製造・販売から収益をあげており、その総額は₹141.9億ドルにのぼる。

配当利回り:3.4

スワラージ・エンジンズ・リミテッドは、62,667インドルピーという軽微な規制上のペナルティに直面しているものの、財務に大きな影響を与えない見込みであり、最近、1株当たり95インドルピーの高配当を推奨した。同社の年間売上高と純利益はわずかな変動を示し、売上高は143.4億インドルピー、純利益は13.8億インドルピーに増加した。しかし、配当性向が122%と高く、キャッシュフローでカバーできていないため、配当の持続性には疑問があり、収益性が大幅に改善しない限り、将来の支払いが圧迫される可能性がある。

- スワラージ・エンジンズの詳細な配当レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の専門家が作成した評価レポートでは、スワラージ・エンジンズの株価が予想より低い可能性を示唆しています。

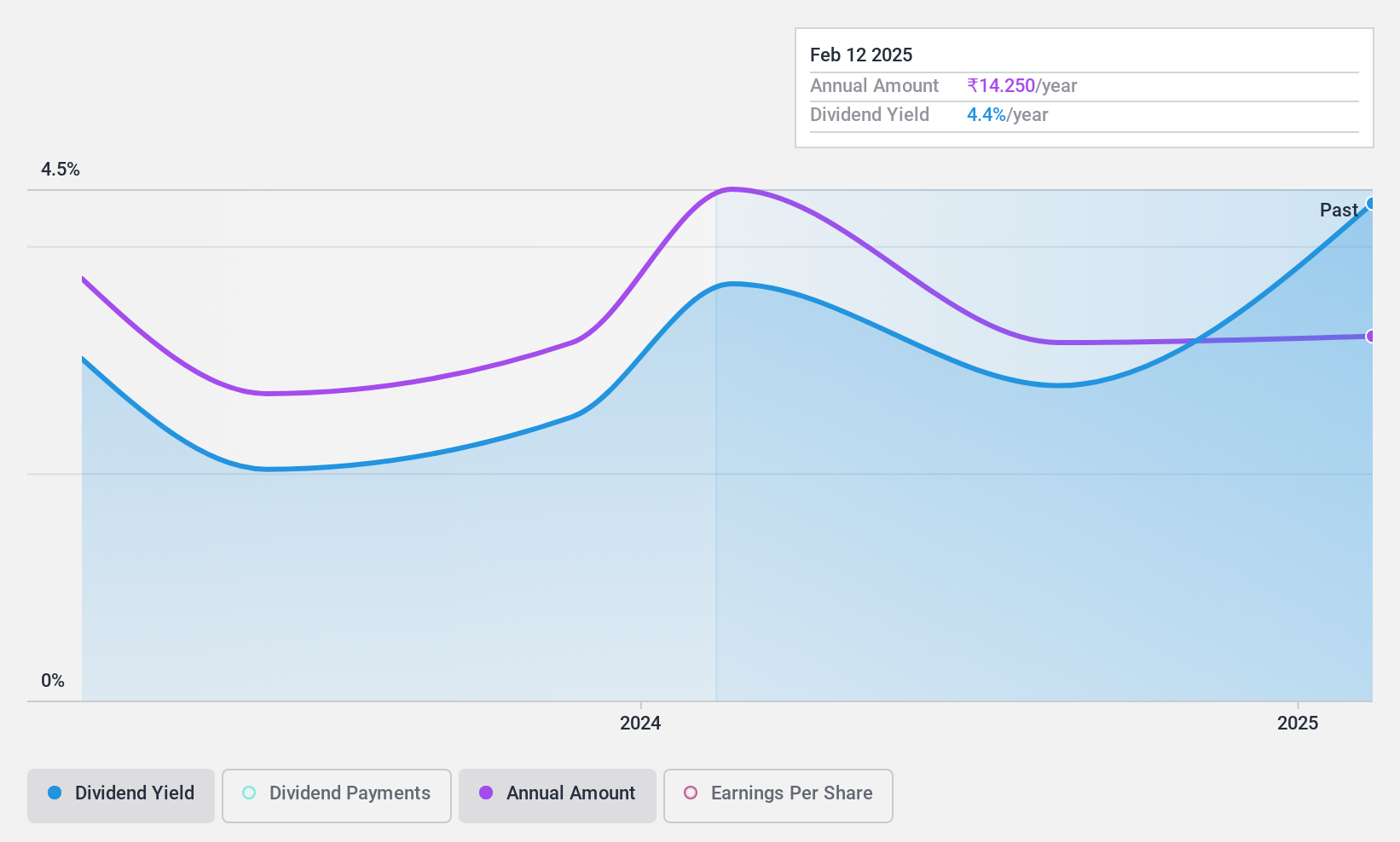

ユニパーツ インディア (NSEI:UNIPARTS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ユニパーツ・インディアは、インド、米国、アジア太平洋地域、欧州、日本を含む地域で、主にオフハイウェイ車向けのエンジニアリングシステム、ソリューション、アセンブリ、コンポーネントの製造・販売事業を展開しており、時価総額は約230億6,000万円。

事業内容ユニパーツ・インディア・リミテッドは、主にオフハイウェイ車両用リンケージ部品とコンポーネントの販売から収益を上げており、その総額は約114.0億円にのぼる。

配当利回り:3.8

ユニパーツ・インディアの最近の業績は、年間売上高が136.6億インドルピーから114.0億インドルピーに、純利益が20.5億インドルピーから12.5億インドルピーに減少している。このような業績悪化にもかかわらず、同社は利益で62.6%、キャッシュフローで53.9%をカバーし、妥当な配当カバレッジを維持している。しかし、現在の利回りは3.82%と競争力があるものの、配当支払いを開始したのは最近であるため、配当の信頼性と成長性を判断するには時期尚早である。

- ユニパーツ・インドをより深く理解するために、ここで完全な分析配当レポートを掘り下げる。

- 当社のUniparts India評価レポートの詳細な分析では、推定価値と比較して株価がデフレであることを示唆している。

実現する

- ここをクリックすると、19のトップ配当銘柄の完全なインデックスにアクセスできます。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の銘柄に関する広範な調査から利益を得ましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Monte Carlo Fashions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.