インド市場は堅調なパフォーマンスを示しており、先週は2.4%、昨年は46%の上昇を記録し、年間16%の収益成長が見込まれている。このような活況の中、インサイダー保有率が高く、業績が好調に伸びている企業は、経営陣の利益と株主の利益が深く一致していることを示すことが多く、特に魅力的である。

インドでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| キルロスカール・ニューマチック (BSE:505283) | 30.6% | 29.4% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.0% |

| シバリックバイメタルコントロールズ (BSE:513097) | 19.5% | 28.7% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 33.7% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| プリコール (NSEI:PRICOLLTD) | 25.5% | 26.9% |

インサイダー保有率の高い急成長インド企業のスクリーナーから81銘柄の全リストを見るにはここをクリック。

それでは、スクリーニングから選ばれた優良銘柄をいくつか紹介しよう。

アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要アポロ・ホスピタルズ・エンタープライズは、インド国内外で様々なサービスを提供するヘルスケア施設のネットワークを運営しており、時価総額は約₹9,099億5,000万円。

事業内容ヘルスケア・サービスで993億9,000万円、リテール・ヘルス&診断で136億4,000万円、デジタル・ヘルス&薬局販売で782億7,000万円。

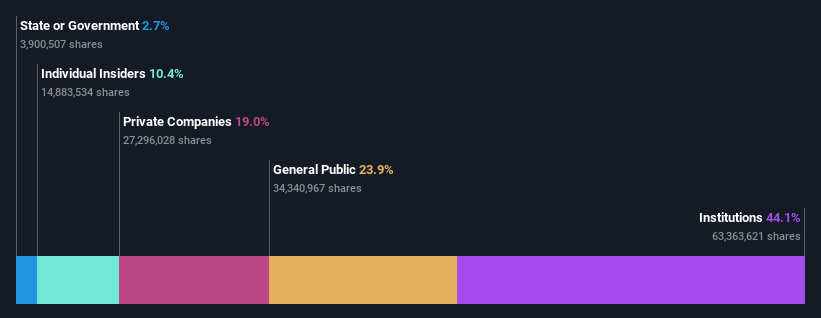

インサイダー保有率10.4%

利益成長率予想年率33.2

アポロ・ホスピタルズ・エンタープライズは、破産手続き中のジェイピー・ヘルスケアの買収に最近関心を示しており、戦略的成長を追求している。インサイダー保有率が高いにもかかわらず、同社の収益と利益の成長は堅調で、インド市場平均を上回っている。しかし、経営陣の交代と大幅な増配は、リーダーシップ構造と資本配分の優先順位における継続的な調整を反映している。これらの要素は、競争圧力がかかる中、中核事業とデジタル・ヘルス・サービスの拡大に向けたアポロのダイナミックなアプローチを強調している。

- アポロ・ホスピタルズ・エンタープライズの収益成長レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の包括的なバリュエーション・レポートは、Apollo Hospitals Enterpriseが財務内容から正当化されるよりも高い価格で取引されている可能性を提起しています。

ディクソン・テクノロジーズ(インド) (NSEI:DIXON)

シンプリー・ウォールストリート・グロース・レーティング★★★★★★

概要Dixon Technologies (India) Limited は、インドで電子機器製造サービスを提供する専門企業で、時価総額は約 748.3 億円。

事業内容同社の売上は主にモバイル&EMS部門(109.2億円)、次いでコンシューマー・エレクトロニクス&アプライアンス部門(41.5億円)、ホーム・アプライアンス部門(12.1億円)、ライティング・プロダクツ部門(7.9億円)、セキュリティ・システム部門(6.3億円)。

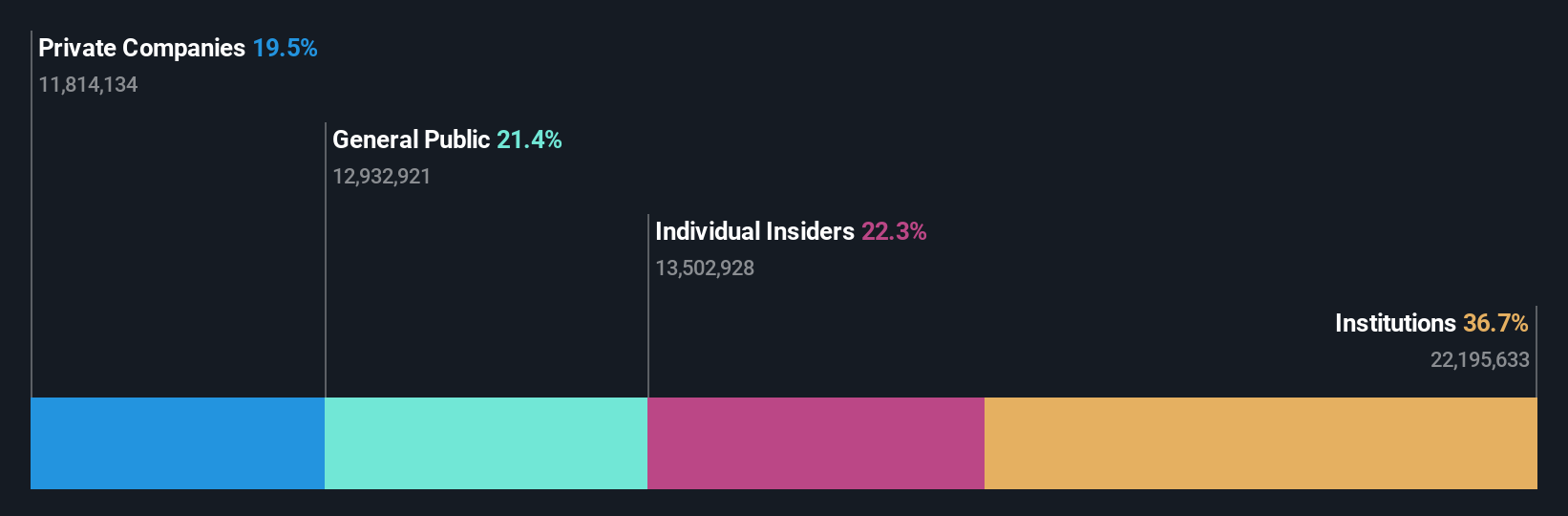

インサイダー保有率:24.9

利益成長率予想年率33.7

インドのコンシューマー・エレクトロニクス部門の主要メーカーであるディクソン・テクノロジーズは、旺盛な市場需要を反映し、年間売上高と利益を大幅に伸ばし、力強い成長を示している。同社は最近、消費者向け電化製品の生産でAcerpureとMOUを締結し、製品基盤の多様化をさらに進め、将来の成長を後押しする可能性がある。一般的にインサイダー保有率が高いことは信頼感を示すが、ディクソンは直近のインサイダー買いを大幅に欠いており、投資家の熱意を冷ます可能性がある。とはいえ、同社の収益は、戦略的拡張と市場での確固たるポジショニングに支えられ、今後3年間で大幅に成長すると予想される。

- ディクソン・テクノロジーズ(インド)の詳細については、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社の評価レポートでは、ディクソン・テクノロジーズ(インド)は過大評価されている可能性があります。

パーシステント・システムズ (NSEI:PERSISTENT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要パーシステント・システムズ・リミテッドはソフトウェア業界で事業を展開し、インド、北米、その他のグローバル市場で製品、サービス、技術ソリューションを提供しています。

事業内容同社の収益セグメントは、ヘルスケア&ライフサイエンス(₹208.8億)、ソフトウェア、ハイテク、新興産業(₹459.5億)、銀行・金融サービス・保険(BFSI)(₹313.9億)に分散している。

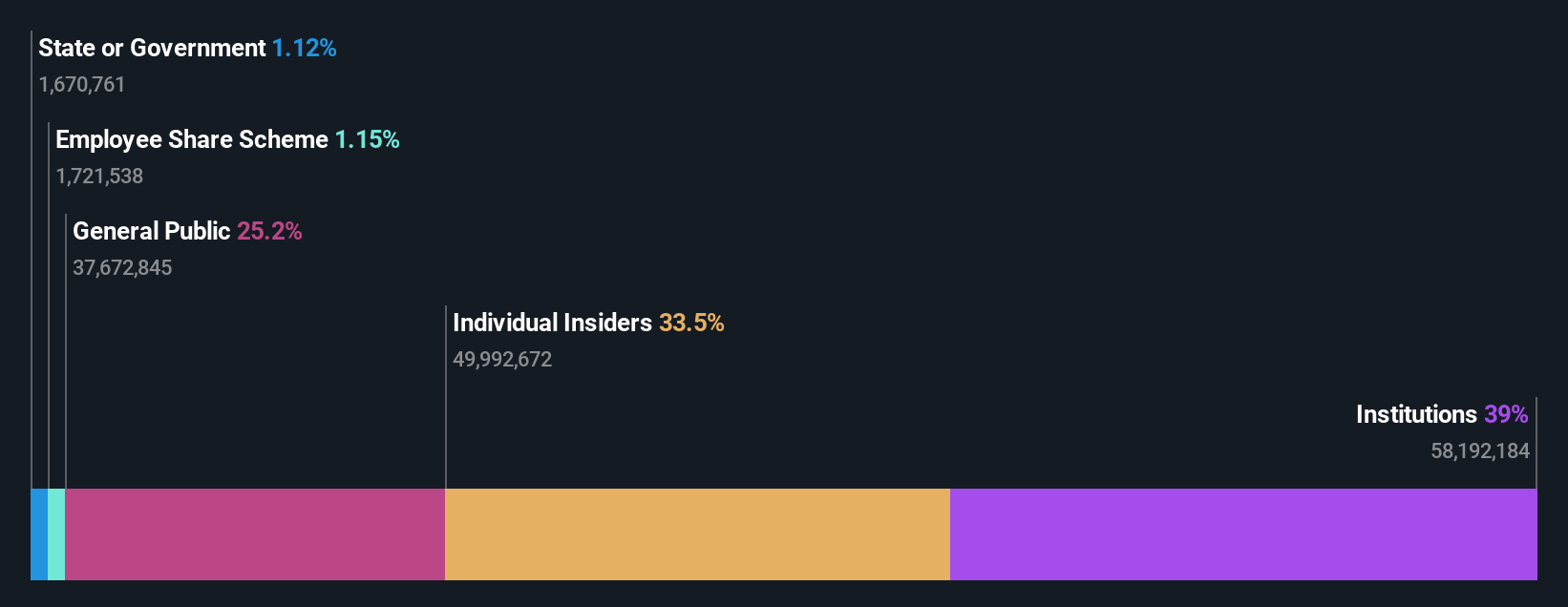

インサイダー保有率34.3%

収益成長率予想年率18

インドの成長志向企業であるパーシステント・システムズは、過去1年間で18.7%の増益を記録し、有望な業績を示している。配当は0.54%と控えめで、収益成長率は年率13.5%、利益成長率は年率18%と、インド市場全体を上回ると予想される。最近の戦略的な取り組みとしては、主要な人材が個人的な理由で辞任するなど幹部の入れ替わりがあったものの、企業向けAIアプリケーションを強化するためのGenAI Hubの立ち上げなどがある。これらの要因から、パーシステントは、高いインサイダー所有権の枠組みの中で、技術統合と市場拡大において進化する企業として位置づけられている。

- パーシステント・システムズをより深く理解するために、完全な分析将来成長レポートをご覧ください。

- 当社の評価レポートでは、パーシステント・システムズの株式がプレミアムで取引されている可能性を明らかにしています。

アイデアを行動に変える

- インサイダー保有率の高いインドの急成長企業81社については、こちらをご覧ください。

- これらの企業の株式をお持ちですか?Simply Wall Stでポートフォリオを設定し、シームレスに投資を追跡し、ポートフォリオのパフォーマンスに関するパーソナライズされた最新情報を受け取りましょう。

- Simply Wall Stを利用して、賢い投資家のコミュニティに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dixon Technologies (India) が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.