世界市場が多忙な決算シーズンと経済シグナルが交錯する中、投資家は慎重な企業予測とマクロ経済の不確実性の中で、成長株がどのようなパフォーマンスを示すかを注視している。主要株価指数が、特にテクノロジー・セクターでボラティリティに見舞われる中、インサイダー保有は、企業の長期的成長の可能性に対する自信を示す重要な指標となり得る。

インサイダー保有率の高い成長株トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ラヴヴィ・エンプリエンディメントス・イモビリアリオス (BOVESPA:LAVV3) | 17.3% | 21.1% |

| メドレー (TSE:4480) | 34% | 30.4% |

| ファーマ・マー (BME:PHM) | 11.8% | 56.4% |

| フィンディ (ASX:FND) | 34.8% | 64.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.9% | 95% |

| アルカミ・テクノロジー(NasdaqGS:ALKT) | 11.2% | 98.6% |

| アドヴェリタス (ASX:AV1) | 21.2% | 144.2% |

| プレンティ・グループ(ASX:PLT) | 12.8% | 107.6% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 81.4% |

| ブライトスター・リソーシズ (ASX:BTR) | 14.8% | 84.6% |

インサイダー保有率の高い急成長企業1520銘柄の全リストを見るにはここをクリック。

スクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

ヒンドウェア・ホーム・イノベーション (NSEI:HINDWAREAP)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ヒンドウェア・ホーム・イノベーション・リミテッドは、インドで建築製品と消費者向け家電製品の製造、販売、取引を中心に事業を展開しており、時価総額は₹217.9億ドル。

事業内容同社の売上は、主に建築製品事業が235億6,000万円、消費者家電事業が43億9,000万円、小売事業が1億2,154万円となっている。

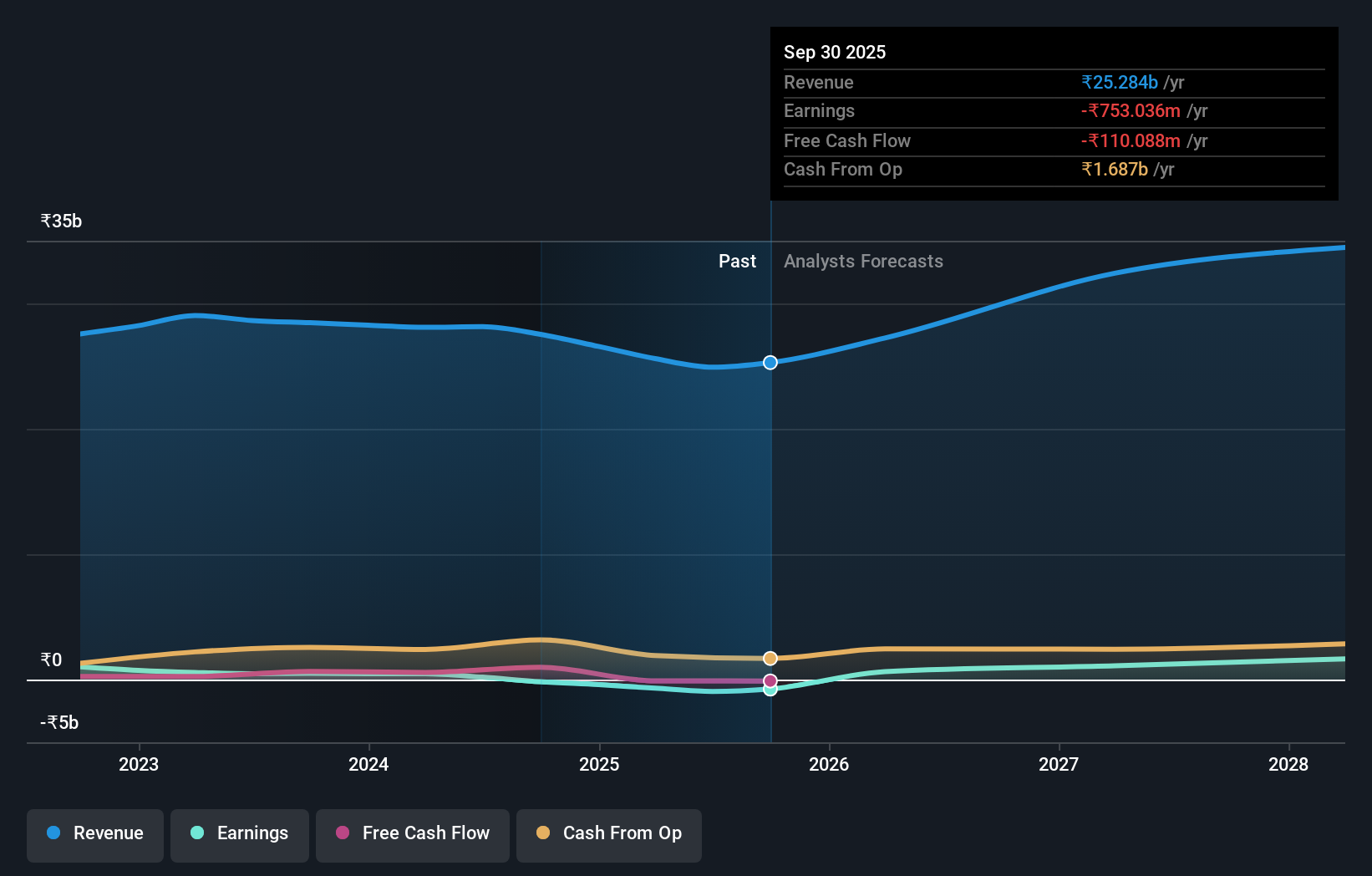

インサイダー保有率13.6%

Hindware Home Innovationは今後3年間、インド市場を上回る年率58.6%の大幅な利益成長が見込まれている。しかし、自己資本利益率は18.7%と低水準にとどまると予想される。同社は、支払利息が収益で十分にカバーされていないことや、最近の規制当局による税金の要求総額が約476万インドルピーに上ることなど、財務上の課題に直面している。アナリストは、収益成長率が20%を下回ると予想しているにもかかわらず、潜在的な株価上昇率66.2%で合意している。

- Hindware Home Innovationの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社がまとめた評価レポートでは、Hindware Home Innovationの現在の株価が高騰している可能性を示唆している。

HPL Electric & Power (NSEI:HPL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要HPL Electric & Power Limited はインドで HPL ブランドの電気機器を製造・販売しており、時価総額は₹343.5億。

事業内容同社の収益は主に、91.5億₹を占めるメータリング・システム・サービス部門と、61.8億₹を占める民生・産業・サービス部門から得られる。

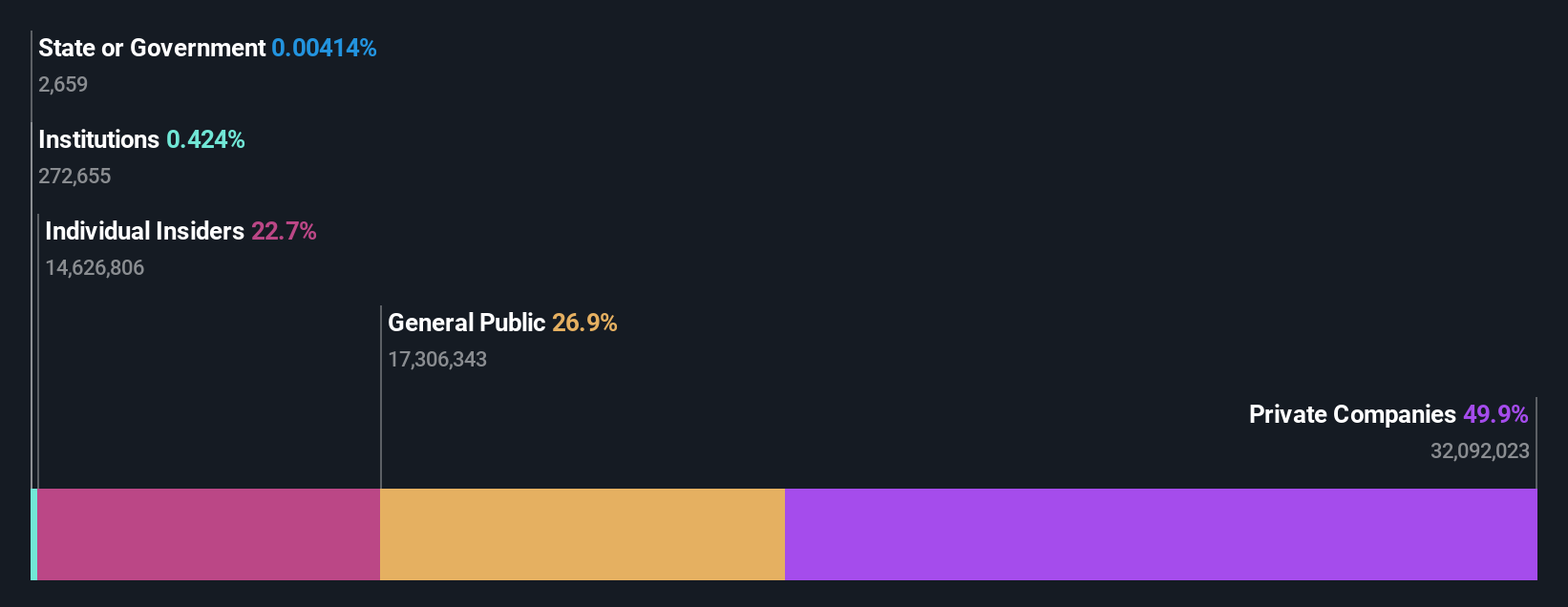

インサイダー保有率:22.7

HPL Electric & Powerは大幅な成長を遂げ、収益は年率44.8%増とインド市場平均を上回る見込み。収益も年率23.5%の成長が見込まれる。こうした見通しとは裏腹に、利払いは収益で十分にカバーされていないため、依然として懸念材料となっている。最近、S&PグローバルBMIインデックスに追加され、14億3,770万インドルピー相当の重要な受注を獲得したことは、市場での存在感の拡大と将来の成長の可能性を裏付けている。

- HPLエレクトリック&パワーの複雑な情報は、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社の包括的な評価レポートでは、HPL Electric & Powerの価格が、その財務内容によって正当化される可能性よりも高い可能性を提起しています。

リタリコ (TSE:7366)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社LITALICOは、日本で学習塾・幼児教室を運営する企業で、時価総額は410.7億円。

事業内容売上セグメントは、就労支援事業115.9億円、児童福祉事業91.9億円、プラットフォーム事業41.9億円。

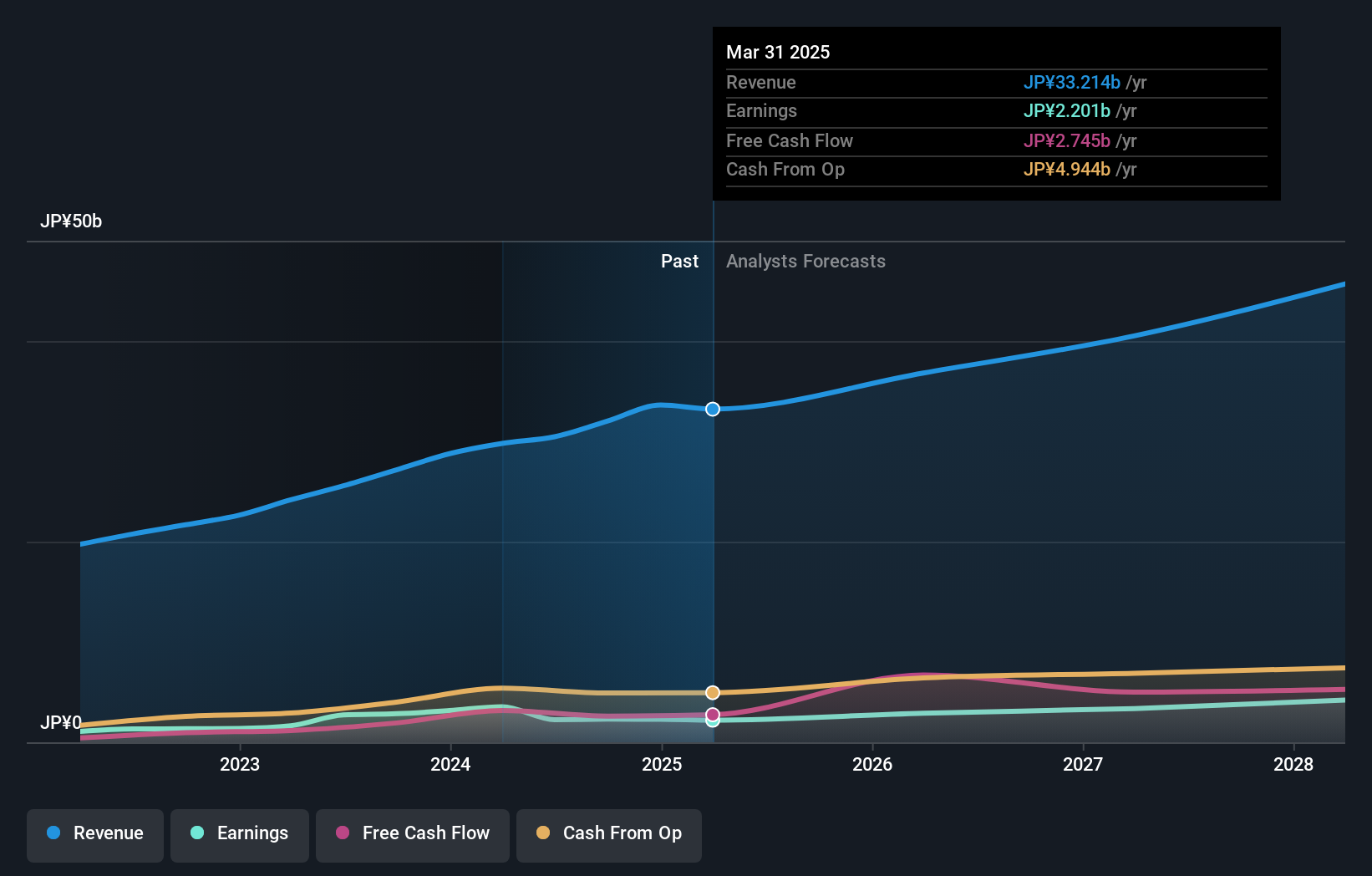

インサイダー保有率37.2%

LITALICOの見通しはまちまちで、売上高は年率13.7%で日本市場 平均を上回る成長が見込まれている。しかし、最近のガイダンスの修正では、児童福祉事業と職業訓練事業の運営上の課題により、利益予想が引き下げられた。DDCNの買収はプラスに寄与すると予想されるが、こうした問題を相殺するほどではない。フェアバリューを下回る価格で取引され、予想株主資本利益率は22.3%と高いものの、財務の脆弱性を反映してインタレスト・カバレッジは依然として弱い。

まとめ

- インサイダー保有率の高い急成長企業1520社の全ラインナップはこちらから。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールを利用することができます。

- Simply Wall Stは、グローバルな市場トレンドを解き明かす鍵であり、先進的な投資家のためのユーザーフレンドリーな無料アプリです。

オルタナティブ投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HPL Electric & Power が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.