Advertisement

- 2025年10月29日、江蘇高速道路有限公司は取締役会による定款変更の承認を発表し、2025年9月30日に終了した9ヵ月間の決算を発表した。

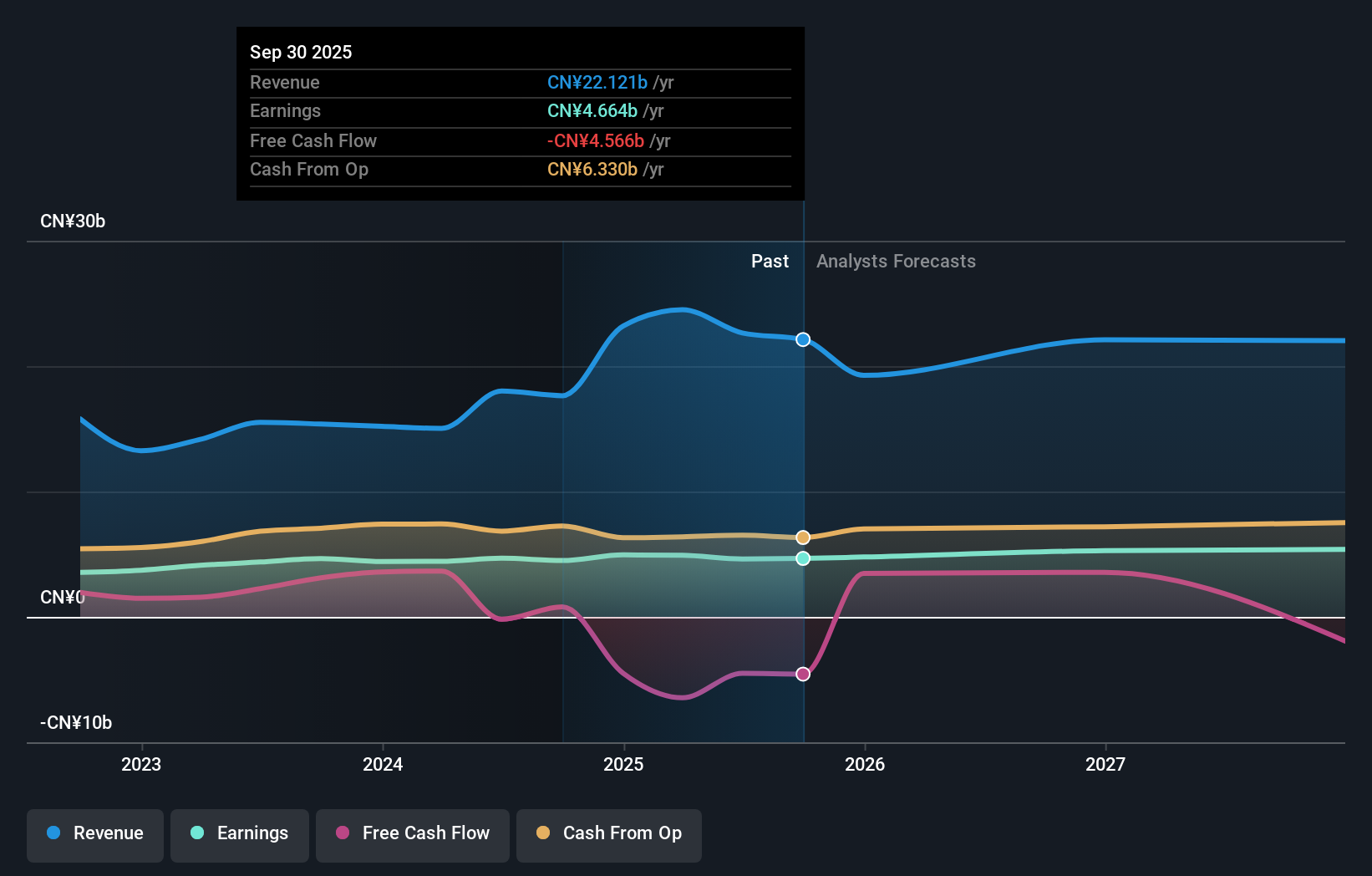

- 売上高と純利益が連続して減少したことは、同社の経営環境の変化を浮き彫りにしており、投資家の関心を同社の将来計画に集める可能性がある。

- 今回の純利益の減少が、江蘇高速道路のより広範な投資シナリオと見通しにどのような影響を与えるかを探る。

リスクとリターンのバランスが取れた健全なペニー株で、次なる大物を発掘しよう。

江蘇高速道路の投資シナリオとは?

江蘇高速道路を検討している投資家にとって、全体像は、インフラ資産が提供できる安定性と予測可能性、特に香港のような市場で、そのような企業が強力なポジションと一貫した交通ストリームを保持していることに依存することが多い。しかし、売上高と純利益の両方が連続して減少していることを示す最近の業績更新は、特に、以前の分析では、急速な改善ではなく、着実な改善を予測していたため、短期的な成長への期待を見直すよう促すかもしれない。取締役会による定款変更はガバナンスに重点を置くことを示唆しているが、この動きだけで、主要な短期的カタリスト、すなわち有料道路量の伸び、配当の安定性、運輸に影響を与える潜在的なマクロ経済の逆風を大きく変えることはなさそうだ。しかし、収益の落ち込みは、持続可能なマージン回復への確信に影響を与え、コスト管理と市場競争をめぐるリスクにスポットライトを当てることになる。今のところ、バリュー・アピールと堅実な過去のリターンは残っているが、収益性の継続的な低下は、同社が以前の期待を実現する能力について新たな疑問を投げかけている。

しかし、利益率への圧力が続けば、リターンに影響する可能性もある。 江蘇高速道路の株価は上昇傾向にあるが、まだ16%も過小評価されている可能性がある。その価値を見極めよう。他の視点を探る

Jiangsu Expresswayの別のフェアバリュー予想(株価が現在価格より19%も高い可能性がある理由)をご覧ください!

江蘇高速道路のシナリオを作成する

この評価に反対ですか?3分以内にあなた独自のシナリオを作成してください - 驚異的な投資リターンは、群れに従うことから生まれることはほとんどありません。

- Jiangsu Expresswayのリサーチには、投資判断に影響を与える可能性のある3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が出発点として最適です。

- 当社の無料江蘇高速道路調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、江蘇高速道路の全体的な財務の健全性を一目で簡単に評価することができます。

他の選択肢に興味がありますか?

早くから注目されている銘柄です。彼らが狙う銘柄を、彼らが飛び立つ前にご覧ください:

- 現在、最高のAI関連銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれません。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘めた、AIに特化した25の中小企業で次の大きなチャンスを見つけよう。

- レアアースは新たなゴールドラッシュです。どの36銘柄がその先頭を走っているのか見てみよう。

- 来年6%以上の配当利回りが予想される米国株17銘柄を見つけました。無料で全リストをご覧ください。

シンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Jiangsu Expressway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:177

Advertisement