世界市場が政治情勢や経済指標に反応するなか、米国の主要株価指数は、潜在的な貿易取引やAI投資をめぐる楽観論に後押しされ、最高値を更新した。このようなダイナミックな環境において、配当株は安定した収入源を求める投資家にとって魅力的な選択肢であり続け、特に最大5.1%の利回りを提供する銘柄もあり、市場のボラティリティや経済の不確実性に対するクッションとなっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.67% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.63% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.07% | ★★★★★★ |

| パドマオイル (DSE:PADMAOIL) | 7.44% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.38% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.01% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.41% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.95% | ★★★★★★ |

| E・Jホールディングス (東証:2153) | 4.05% | ★★★★★★ |

| 株式会社同志社 (東証:7483) | 3.80% | ★★★★★★ |

トップ配当株スクリーニングの1964銘柄の全リストを見るにはここをクリック。

スクリーニングした銘柄の中から注目すべきものをいくつかレビューしてみよう。

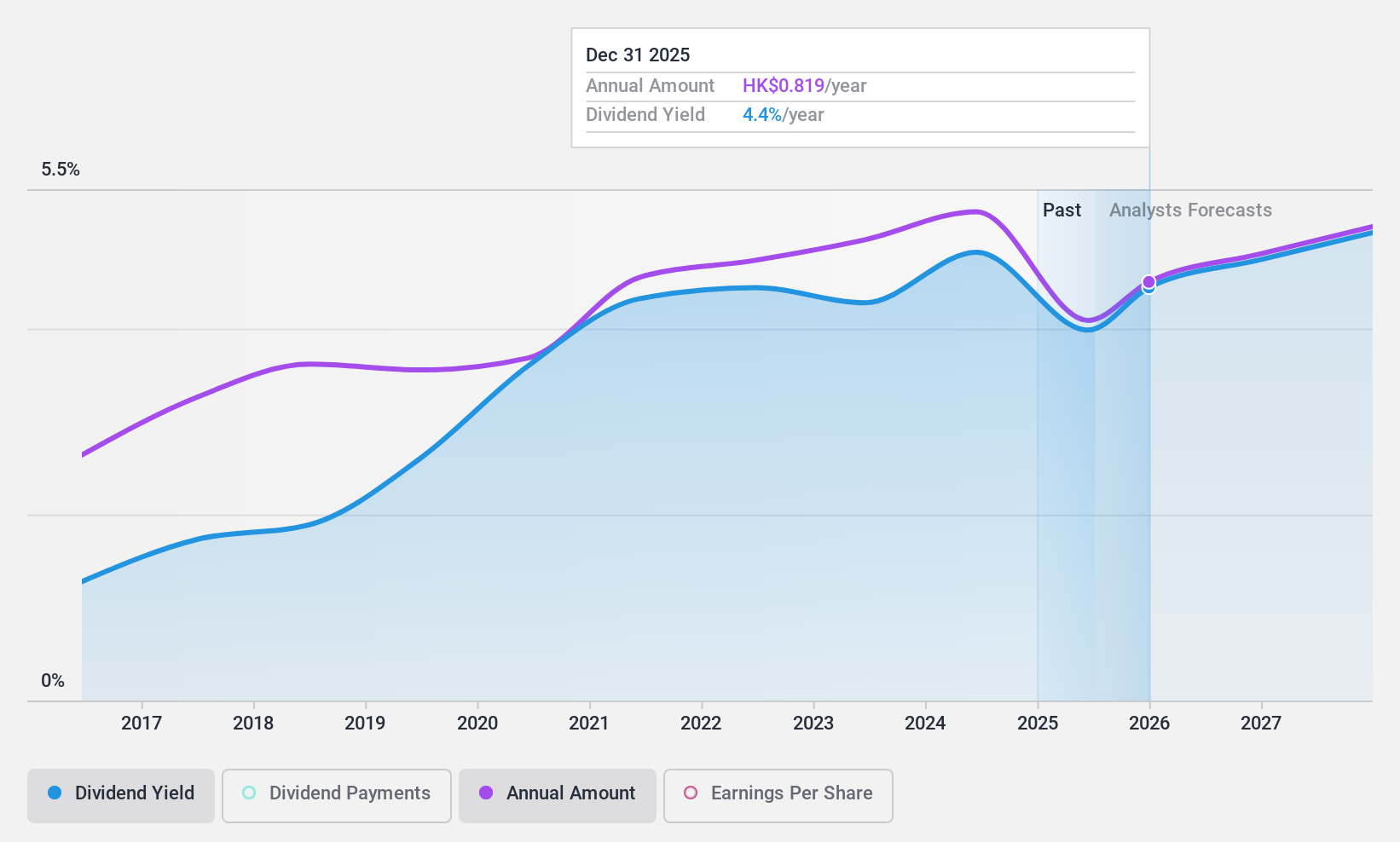

シノファームグループ (SEHK:1099)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シノファームグループ(Sinopharm Group Co.Ltd.は、その子会社とともに中国で医薬品、医療機器、ヘルスケア製品の卸売・小売業を営んでおり、時価総額は639億7000万香港ドル。

事業内容シノファーム・グループ・リミテッド(Sinopharm Group Co.Ltd.の収益は主に医薬品販売(4,421億1,000万人民元)、医療機器(1,257億5,000万人民元)、小売薬局(345億5,000万人民元)から得ている。

配当利回り:4.5

シノファームグループの配当プロフィールは、信頼性と持続性を特徴としており、配当性向は31.3%、現金配当性向は16%で、利益とキャッシュフローによる強力なカバレッジを示している。推定公正価値を62.4%下回る価格で取引されているにもかかわらず、直近の財務状況では、2024年1~9月期の純利益が52.8億人民元と減少している。経営陣の交代は戦略に影響を与えるかもしれないが、配当は過去10年間着実に伸びている。

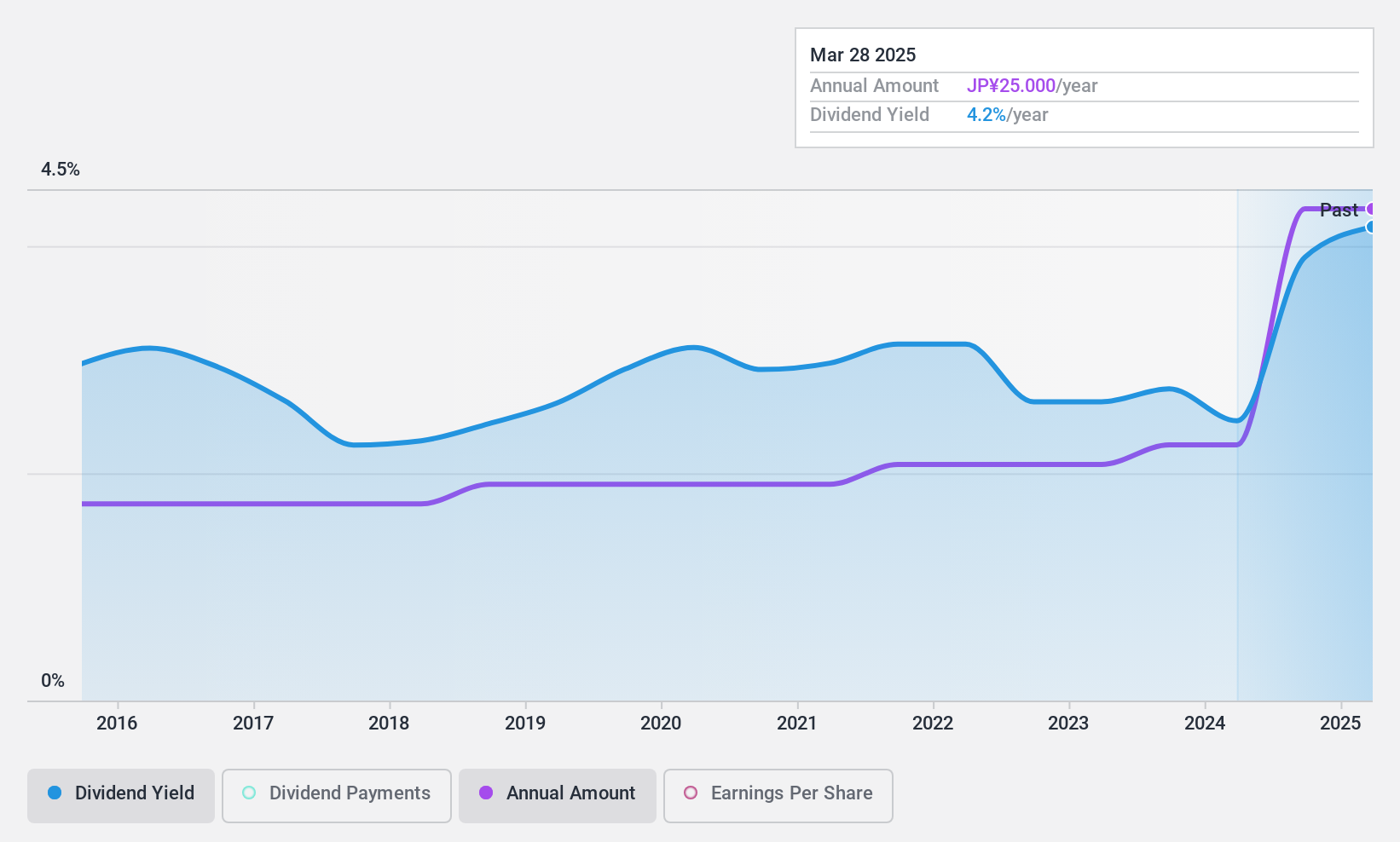

日本紙パルプ商事 (TSE:8032)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要日本紙パルプ商事株式会社は、紙、板紙、パルプおよび紙関連製品の製造、輸出入、流通、卸売、販売を日本全国および海外で行っており、時価総額は809.4億円である。

事業内容日本紙パルプ商事の収益セグメントは、国内卸売が2,070億4,000万円、海外卸売が2,652億7,000万円、紙加工が561億3,000万円、不動産賃貸が42億4,000万円、環境原料が296億8,000万円。

配当利回り:3.8

日本紙パルプ商事の配当は、22%という低い配当性向と10.2%というキャッシュ・ペイアウト率に支えられており、利益とキャッシュ・フローによるカバレッジが確保されている。同社は過去10年間一貫して増配を続けており、直近では1株当たり125円の安定配当を維持している。配当利回りは3.81%と魅力的だが、最近の100億円の固定利付債の発行は、同社の負債水準が高いことから、財務の柔軟性に影響を与える可能性がある。

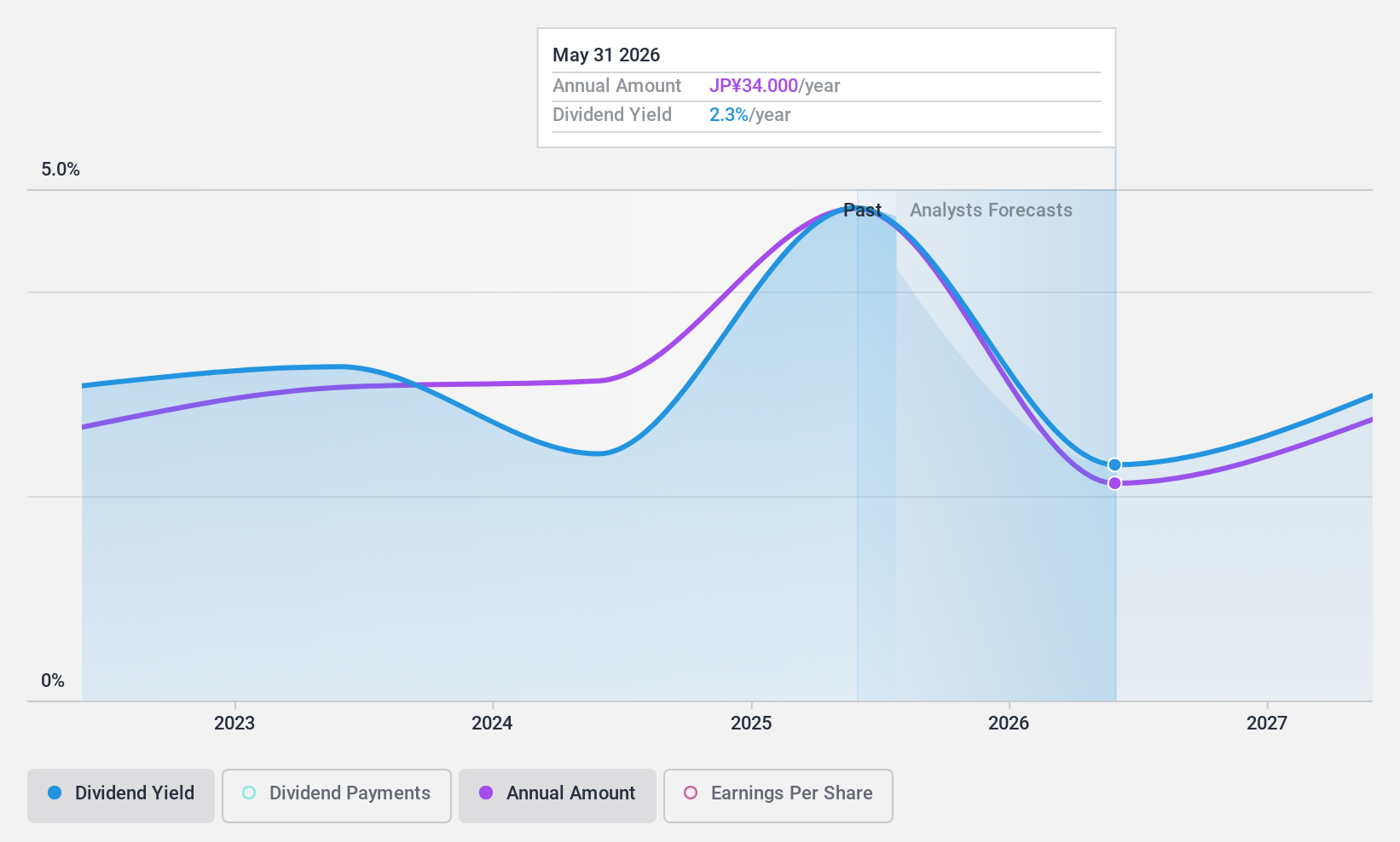

ビーウィズ (東証:9216)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ビーウィズ株式会社は、日本でコンタクトセンターやコールセンターの運営、デジタル技術を活用したBPOサービスを提供する、時価総額211.6億円の企業です。

事業内容BEWITH, Inc.の収益セグメントには、日本におけるコンタクトセンターおよびコールセンターの運営とBPOサービスが含まれる。

配当利回り:5.1

配当性向51.9%、キャッシュフローカバレッジ70.6% に支えられ、配当利回りは5.13%と日本株の中で上位25% に入る。配当は安定的に増加しているが、まだ3年間しか支払われておらず、歴史は浅い。最近のガイダンス改訂で業績予想が下方修正されたことで、先行成長投資による売上低迷と高い営業コストによる潜在的な課題が浮き彫りになり、将来の配当の持続可能性に影響を与える可能性がある。

アイデアを行動に変える

- 1964年トップ配当銘柄の完全なインデックスにアクセスするには、ここをクリックしてください。

- これらの銘柄に投資していますか?直感的なツールが投資成果を最適化するお手伝いをするSimply Wall Stのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- Simply Wall Stは、グローバルな市場トレンドを解き明かす鍵であり、先進的な投資家のためのユーザーフレンドリーな無料アプリです。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bewith が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.