Advertisement

世界市場がさまざまな経済シグナルを発信する中、香港株式市場は地域的な不確実性の中で回復力を示している。このような背景から、香港の配当利回り銘柄を探そうとする投資家にとって魅力的な舞台が用意されている。

香港の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| CITICテレコム・インターナショナル・ホールディングス (SEHK:1883) | 9.37% | ★★★★★★ |

| 中国建設銀行 (SEHK:939) | 7.76% | ★★★★★☆ |

| 重慶農村商業銀行 (SEHK:3618) | 7.77% | ★★★★★☆ |

| エスエーエスドラゴン・ホールディングス(SEHK:1184) | 8.86% | ★★★★★☆ |

| 中国電子華達科技(SEHK:85) | 8.20% | ★★★★★☆ |

| 国際家庭用品小売(SEHK:1373) | 9.18% | ★★★★★☆ |

| 中国銀行 (SEHK:3988) | 6.54% | ★★★★★☆ |

| 中国移動(SEHK:941) | 6.14% | ★★★★★☆ |

| シノファームグループ(SEHK:1099) | 4.25% | ★★★★★☆ |

| 天安中国投資(SEHK:28) | 4.94% | ★★★★★☆ |

ここをクリックすると、当社のトップ配当株スクリーナーから90銘柄の全リストをご覧いただけます。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

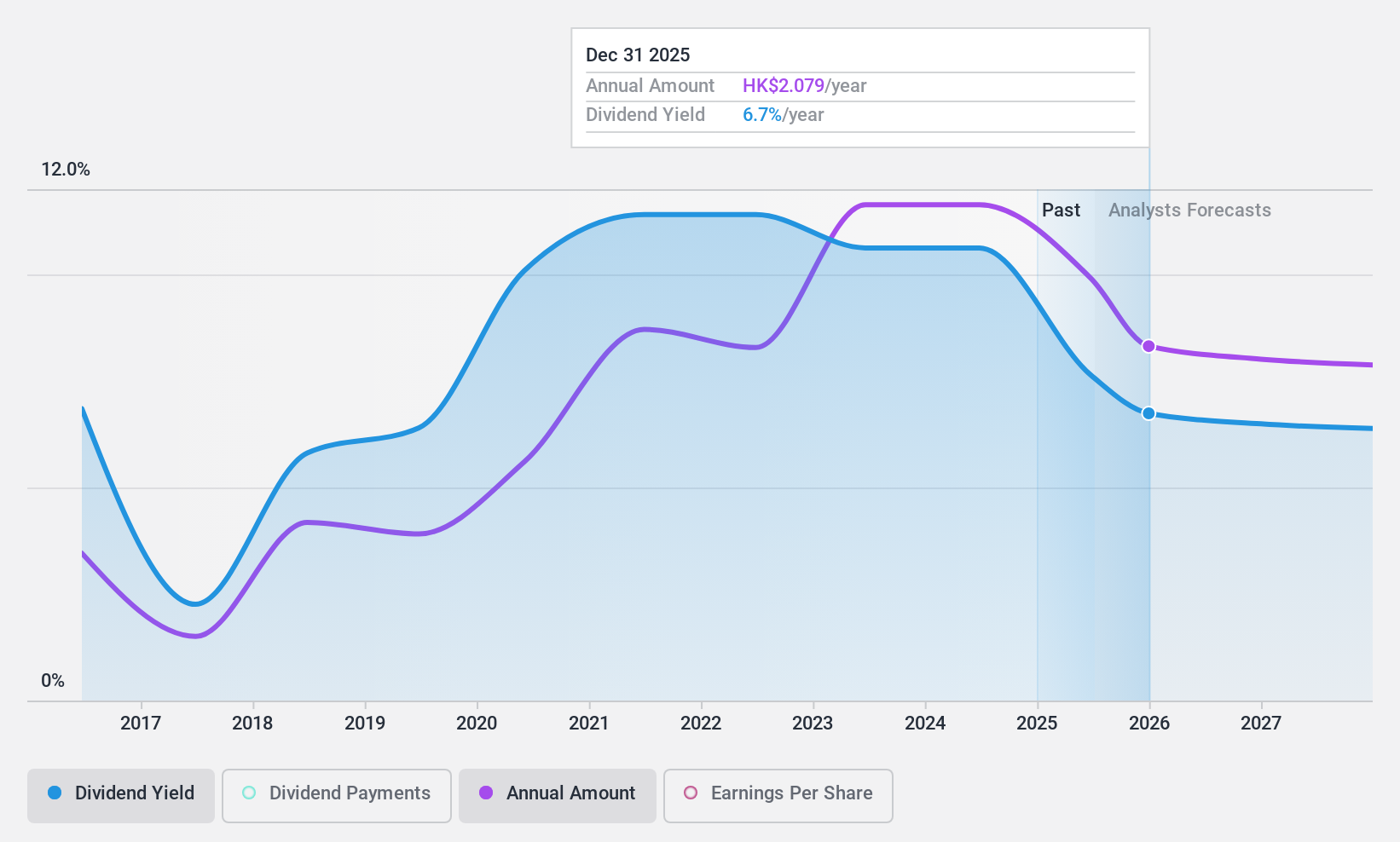

中国神華能源 (SEHK:1088)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要中国神華能源股份有限公司は、石炭の生産・販売、発電、鉄道・港湾・海運を通じた輸送サービス、石炭からオレフィンへの転換を、中華人民共和国内外で展開しており、時価総額は約9,318億3,000万香港ドル。

事業内容石炭事業2,736億7,000万円、電力事業936億1,000万円、鉄道事業436億2,000万円、港湾事業68億4,000万円、海運事業49億2,000万円、石炭化学事業60億8,000万円。

配当利回り:6.4

中国神華能源の配当利回りは6.52%で、香港の配当銘柄の上位4分の1の8.02%より低い。10年にわたる成長にもかかわらず、配当は不安定で、最近では2023年度の1株当たり2.26人民元に減少し、支払いは2024年8月21日に予定されている。配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ79.1%と87%だが、支払額の変動は将来の分配の信頼性に懸念を抱かせる。

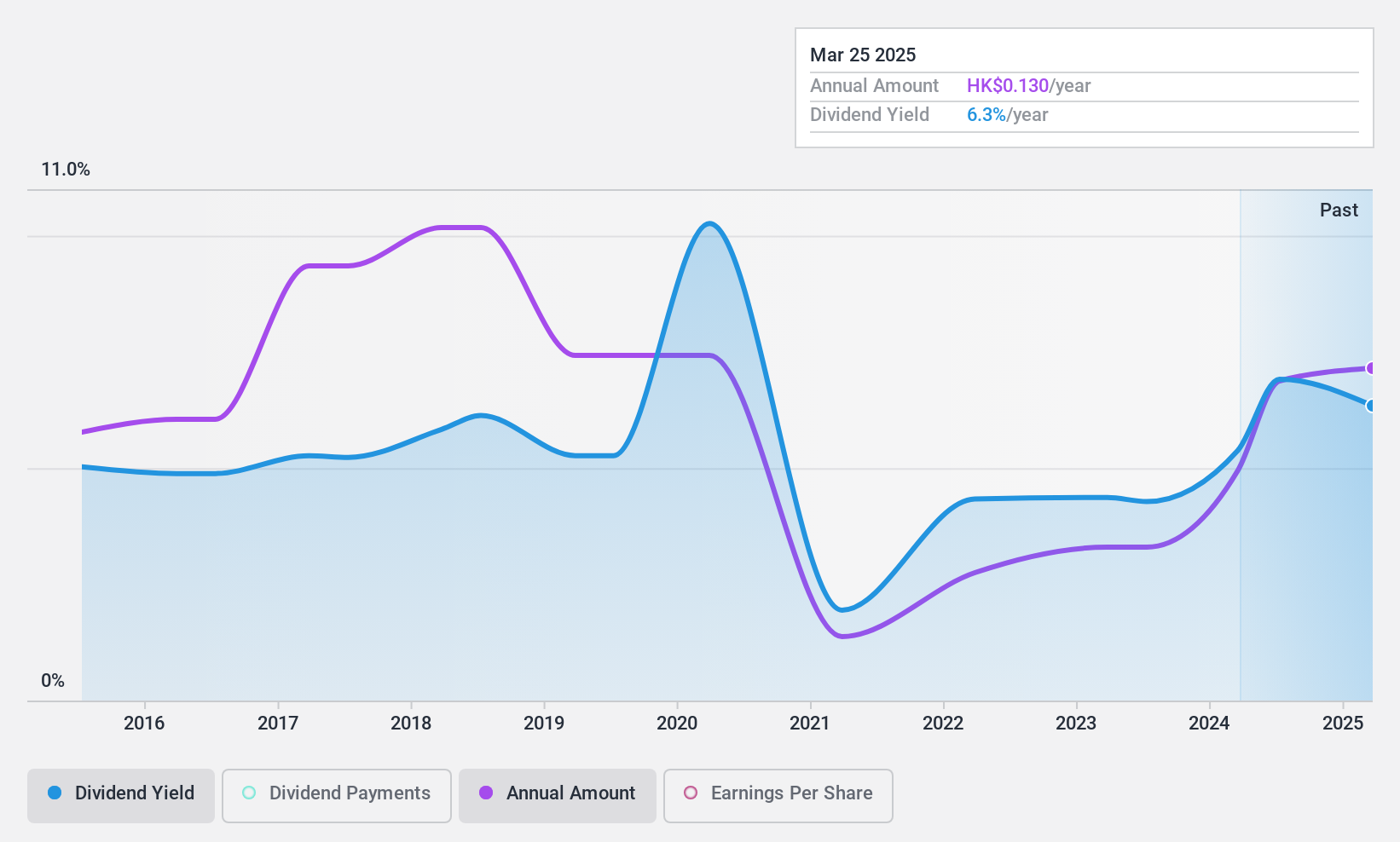

ピコ・ファー・イースト・ホールディングス (SEHK:752)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ピコ・ファー・イースト・ホールディングスは展示会、イベント、ブランド活性化、ビジュアル・ブランディング、博物館、テーマ環境、会議建築など様々な分野で事業を展開し、時価総額は約23億4000万香港ドル。

事業内容ピコ・ファー・イースト・ホールディングスは幾つかの主要部門を通じて収益をあげている:展示会、イベント、ブランドの活性化で50億1000万香港ドル、ビジュアル・ブランディングの活性化で4億5495万香港ドル、博物館とテーマ環境の活性化で4億4437万香港ドル、会議建築の活性化で1億6278万香港ドル。

配当利回り:6.6

Pico Far East Holdingsは、第2四半期の売上高が29.4億香港ドルに増加し、純利益が1.917億香港ドルとほぼ倍増した好決算を反映して、中間配当を1株当たり0.055香港ドルに増配した。同社は香港の上位配当企業と比べて6.61%という低い利回りにもかかわらず、利益配当性向48.6%、キャッシュフローから38.1%と持続可能な配当を維持しており、過去の支払いには変動が見られるものの、継続的な配当を支える健全な財務状態を示している。

- 当社の配当レポートでPico Far East Holdingsの可能性を詳しく見てみましょう。

- ピコ・ファーイースト・ホールディングスのバリュエーションレポートで詳しく分析したところ、株価が推定価値よりデフレであることが示唆された。

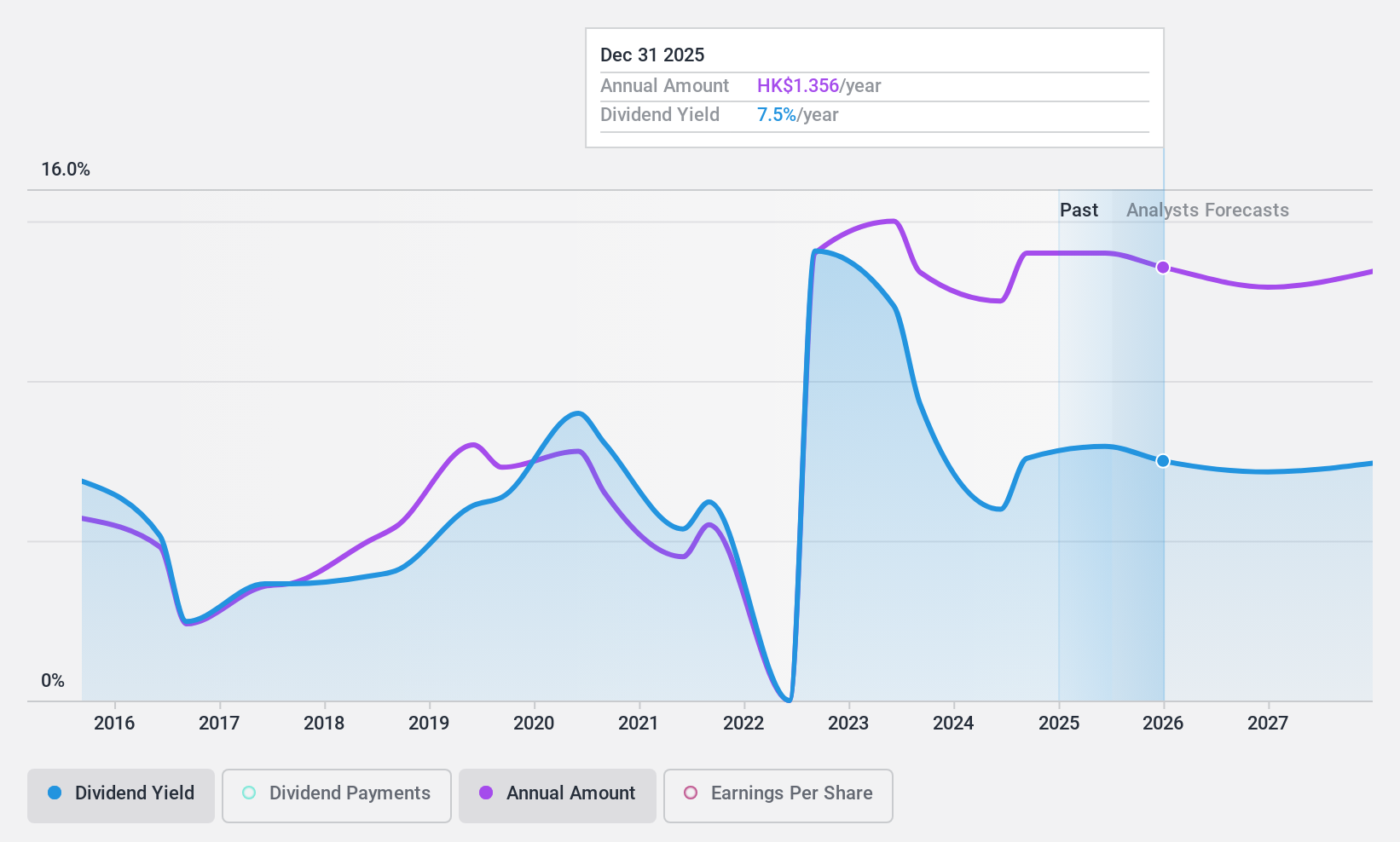

CNOOC (SEHK:883)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要CNOOC Limited は、原油と天然ガスの探鉱、開発、生産、販売を専門とする投資持株会社で、時価総額は約 1.16 兆香港ドル。

事業内容主に原油・天然ガスの探鉱・開発・生産・販売から収益をあげている。

配当利回り:5.3

エネルギー分野の大手企業である中国海洋石油は、烏石23-5油田や円平21-4油田といった最近の開発で、生産拡大へのコミットメントを示している。配当利回りは5.3%で、香港の配当銘柄の上位4分の1の8.02%より低い。しかし、利益(配当性向41.1%)とキャッシュフロー(現金配当性向59.4%)の両方がこれらの配当を十分にカバーしており、配当の成長実績が不安定で、今後3年間は年平均1.5%の減益が予想されるにもかかわらず、財務の慎重さを示唆している。

優位に立つ

- 当社が特定した90のトップ配当株すべてをご覧ください。

- これらの企業の株式をお持ちですか?シンプリー・ウォールストリートであなたのポートフォリオを設定し、投資をシームレスに追跡し、ポートフォリオのパフォーマンスに関する個別の最新情報を受け取りましょう。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、China Shenhua Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:1088

Advertisement