Advertisement

- 吉利汽車ホールディングスが隠れたバリューチャンスなのか、それとも単なる市場の人気銘柄なのか、気になるところだ。数字とニュースから読み取れる吉利汽車ホールディングスの現在地を見てみよう。

- 過去1年間に25.7%という素晴らしい上昇を遂げた後、株価は20.7%上昇し、今年に入ってもあまり減速していない。しかし、先月は10.1%引き下げた。

- 吉利汽車は、電気自動車への進出と自動車技術分野での新たな提携で話題になっている。この両展開は楽観論を煽っているが、同時に株価にボラティリティをもたらしている。注目すべき最近のニュースには、次世代EVインフラに焦点を当てた協力関係や、世界市場に向けた野心的な新モデル投入などがある。

- バリュエーションに関しては、割安度チェックで6点満点中5点と、多くの同業他社を引き離している。本稿では、様々なバリュエーション手法を駆使してこの結果を導き出した要因を明らかにし、よりスマートなバリュエーション方法を提案する。

Geely Automobile Holdingsは昨年25.7%のリターンを達成した。これが他の自動車業界と比較してどうなのか見てみよう。

アプローチ1:吉利汽車ホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引くことで企業価値を推計する。これにより、投資家は、今後数年間にキャッシュを生み出す可能性に基づいて、その企業の株式の価値を測ることができる。

吉利汽車ホールディングスの場合、直近のフリー・キャッ シュ・フローは約59億人民元である。アナリストの予想とさらなる推計を合わせると、この数字は2035年までに451億人民元近くまで着実に成長する可能性がある。一般的な傾向として、将来予測が先に進めば進むほど、その確実性は低くなる。DCF分析では、将来の金額を適切に割り引くことで、これを考慮に入れている。

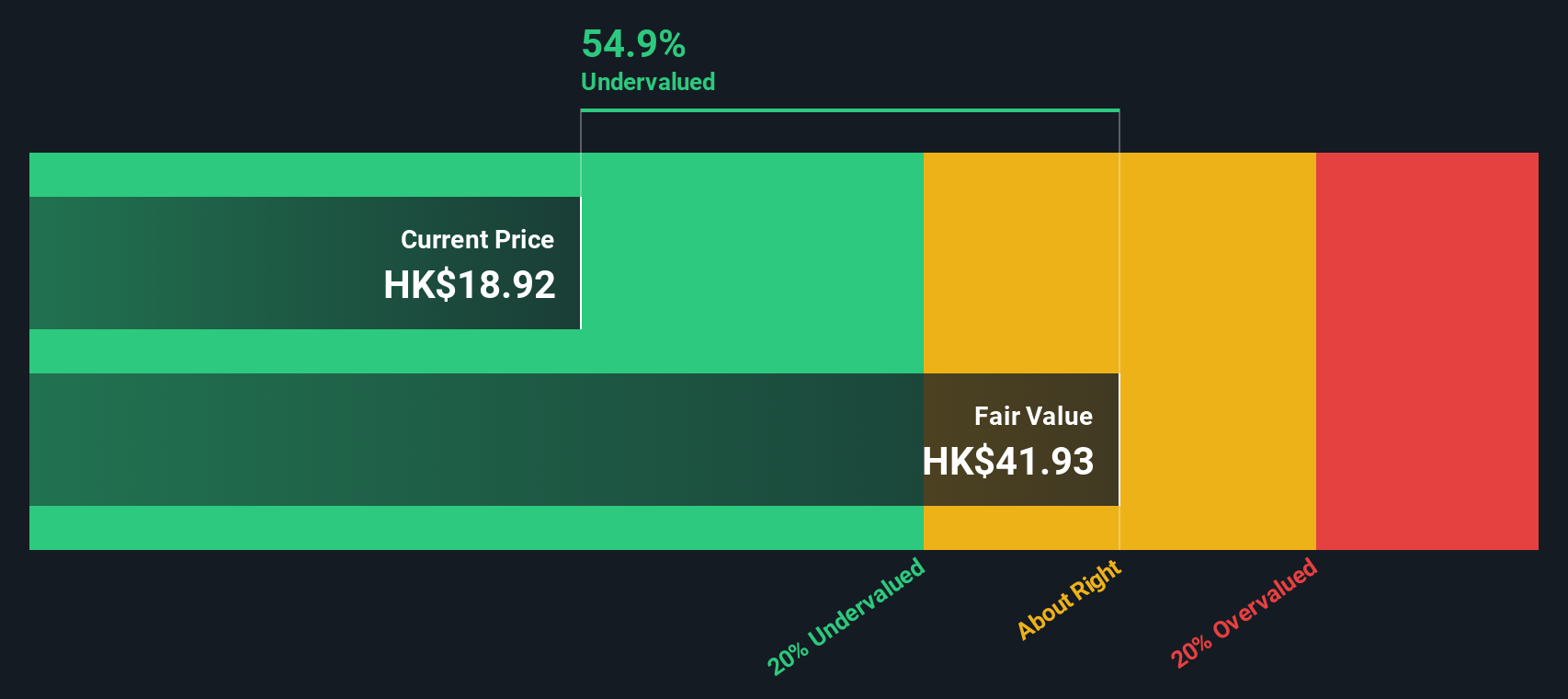

2段階のフリーキャッシュフロー対株主資本法に基づくと、吉利の1株当たりの本源的価値は46.33香港ドルとなる。この数字は、Simply Wall Stの分析が暗示するDCF公正価値と比較して、株価が63.3%のディスカウントで取引されていることを示している。

要約すると、現在の株価は、このアプローチによれば吉利汽車が著しく過小評価されていることを示唆している。これは、潜在的な長期投資家にとって特筆すべき安全マージンを示している可能性がある。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、吉利汽車控股は63.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて927銘柄の割安株を発見してください。

吉利汽車控股の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

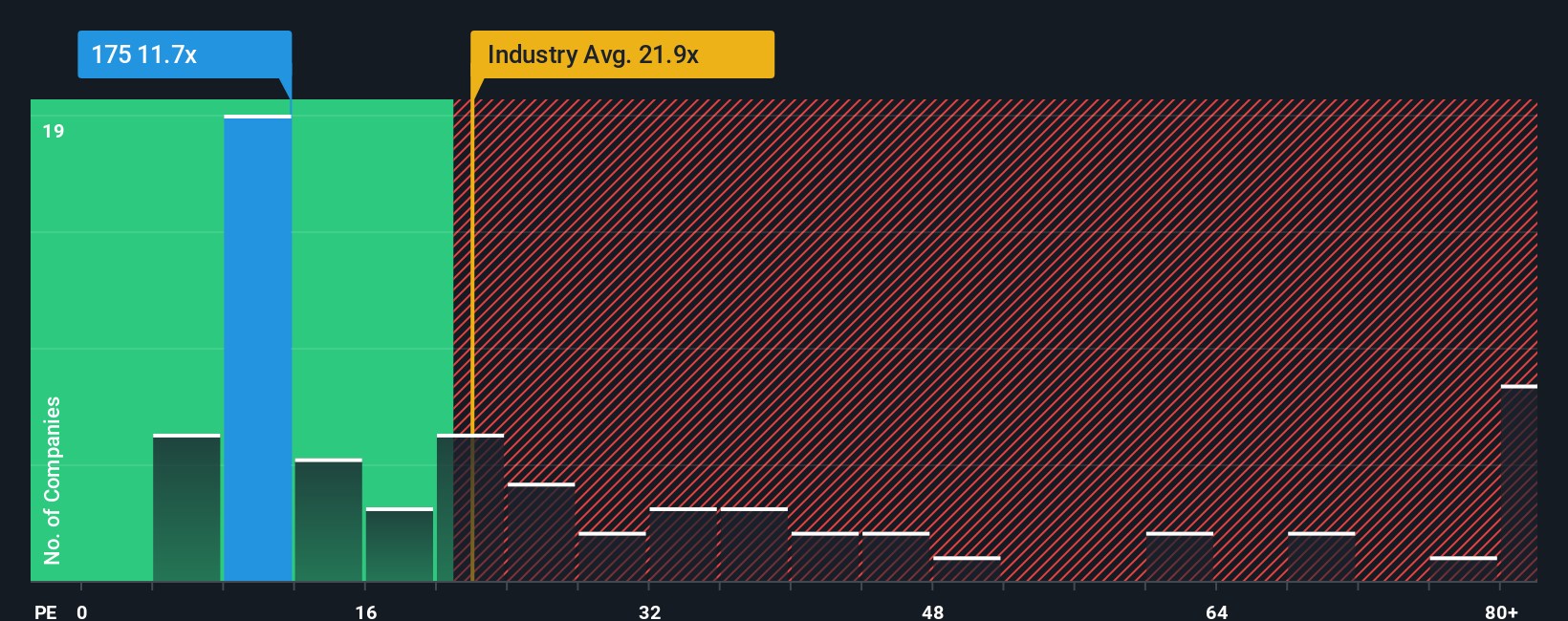

アプローチ2:吉利汽車控股の株価収益率(PE)

株価収益率(PE)は、投資家が企業の収益1ドルに対していくら支払いたいと考えているかを明らかにするもので、吉利汽車控股のような収益性の高い企業にとって信頼できる評価指標として広く知られています。PEは、株価を基本的な業績と直接リンクさせるため、安定的な利益を上げている企業や成長中の企業にとって特に有用です。

何をもって「適正な」PEレシオとするかは、成長期待、リスクのレベル、業界の見通し、企業の財務健全性によって変化する可能性がある。より少ないリスクでより速い成長が期待される企業は、通常、より高いPEレシオを正当化する。対照的に、成長が鈍化したりリスクが高まったりする企業は、低いPEレシオを正当化するだろう。

吉利汽車は現在9.56倍のPEレシオで取引されている。これは業界平均の18.65倍を著しく下回り、同業他社平均の11.67倍を下回っている。これは、少なくとも伝統的な比較において、市場が吉利汽車に対して多くの競合他社よりも慎重であることを示唆している。

シンプリー・ウォールストリートによる吉利の「フェア・レシオ」は13.89倍である。この指標は、企業の利益成長率、業界プロフ ァイル、利益率、時価総額、リスク評価などの要素を考慮し て構成されており、単純な同業他社や業界平均よりも調整されてい る。

フェア・レシオを吉利汽車の現在のPEと比較すると、ファンダメンタルズから予想される水準よりもかなり低い水準で取引されていることがわかる。これは、投資家が現在の水準で吉利の潜在的な収益を過小評価している可能性を示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

あなたの意思決定をアップグレード:吉利汽車ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとはシンプルで強力な概念であり、将来の収益成長、収益、利益率についてあなたが信じていることとあなたの視点を組み合わせた、企業についてのあなたのストーリーである。これによって、そのビジネスの本当の価値を推し量ることができる。

Narrativeは、新エネルギー車への進出やグローバル展開といった吉利汽車ホールディングスのストーリーを、具体的な財務予測、そして最終的には公正価値の見積もりへとつなげる架け橋だと考えてください。シンプリー・ウォールセントのプラットフォームでは、何百万人もの投資家がコミュニティ・ページで簡単にナラティブを構築・更新しており、誰でもこのアプローチにアクセスできるようになっています。

ナラティブは、あなた自身のフェアバリュー見積もりと会社の現在価格を比較することで、売買のタイミングを決定するのに役立ち、実践的で構造化された意思決定ツールを提供します。ナラティブが非常にダイナミックなのは、ニュースや業績が発表されると継続的に更新されるため、あなたの見解と市場の状況が常に同期していることです。

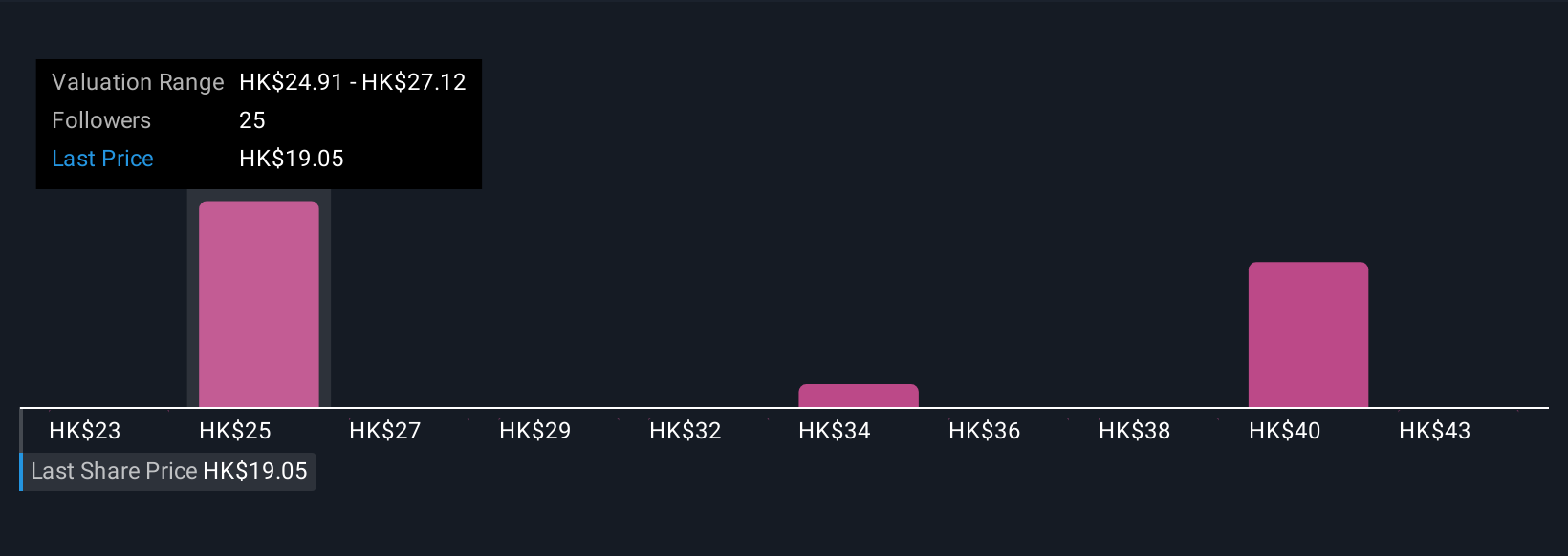

例えば、堅調な業績と国際的な成功を期待して吉利汽車のフェアバリューを42.17香港ドルと予想する投資家もいれば、フェアバリューを20.07香港ドルに近づけて下振れを見込む投資家もいる。これは、Narrativesがいかに異なる見通しを実行可能な洞察に変えるかを示している。

吉利汽車ホールディングスのストーリーはまだ続くと思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Geely Automobile Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:175

Advertisement