Advertisement

英国市場はこのところ困難に直面しており、FTSE100とFTSE250指数は中国の弱い貿易データにより下落し、世界経済の回復に対する懸念が浮き彫りになった。このような不透明な時代には、投資家は手頃な価格帯で成長が期待できる銘柄を探すことが多い。ペニー株」という言葉は時代遅れのように思えるかもしれないが、こうした小規模または新しい企業への投資は、財務の健全性が高ければ、今でもユニークな機会を提供することができる。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.675 | £523.4M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.14 | £172.88M | ✅ 4 ⚠️ 2分析 > を見る |

| インジェンタ (AIM:ING) | £0.755 | £11.4M | ✅ 2 ⚠️ 2ビュー分析 >NORTHERN BEAR (AIM:NTBR) |

| ノーザン・ベアー (AIM:NTBR) | £1.08 | £14.86M | ✅ 4 ⚠️ 2ビュー分析 >システム1グループ (AIM:SYS1) |

| システム1グループ (AIM:SYS1) | £2.40 | £30.45M | ✅ 3 ⚠️ 3View Analysis >インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:Integrated Diagnostics Holdings) |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | $0.57 | $331.36M | ✅ 4 ⚠️ 2分析 > を見る |

| LSL プロパティ・サービシズ (LSE:LSL) | £2.54 | £260.38M | ✅ 4 ⚠️ 1View Analysis >スペクトラ・システムズ(AIM:Spectra Systems) |

| スペクトラ・システムズ (AIM:SPSY) | £1.45 | £70.04M | 3 ⚠️ 2分析を見る |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.09 | £173.97M | ✅ 4 ⚠️ 2見る 分析 >>Croma Security Solutions Group (AIM:BEG) £1.09 £173.97M |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.785 | £10.81M | ✅ 3 ⚠️ 4分析 > を見る |

当社の英国ペニー株スクリーナーから297銘柄の全リストを見るにはここをクリックしてください。

私たちのスクリーナー結果からの抜粋を検討する。

Volex (AIM:VLX)

Simply Wall St財務健全性評価:★★★★★☆

概要Volex plcは北米、欧州、アジアで電力と接続ソリューションを製造・販売しており、時価総額は7億58万ポンド。

事業内容アジアから1億7,040万ドル、ヨーロッパから4億1,260万ドル、北米から5億350万ドル。

時価総額:7億5800万ポンド

時価総額7億5800万ポンドのVolex plcは、ペニー株のカテゴリーで強固な財務健全性と成長の可能性を示している。同社の収益は過去1年間で21.9%成長し、過去の平均と同業他社を上回っている。同社の株価収益率(19.5倍)は、電機業界平均(23.8倍)に対して良好なバリューを示唆している。Volexの負債管理は良好で、純有利子負債比率は満足のいく水準にあり、インタレスト・カバレッジ・レシオも高い。最近の企業ガイダンスは、強力な顧客関係による継続的な収益成長を示しており、法的解決と増配は株主価値を支える積極的な経営戦略を反映している。

S4キャピタル (LSE:SFOR)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要S4 Capital plcは、その子会社とともに、アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋地域でデジタル広告およびマーケティングサービスを提供しており、時価総額は1億5,919万ポンドです。

事業内容同社は主にテクノロジー・サービスから6,960万ポンドの収益を上げている。

時価総額:1億5,919万ポンド

時価総額1億5,919万ポンドのS4 Capital plcは、過去5年間で赤字が拡大し、採算が取れないままであるため、困難を乗り越えている。にもかかわらず、同社はプラスのキャッシュ・フローを維持しており、3年以上の十分なキャッシュ・ランウェイを確保している。インドにおける最近の戦略的人事は、デジタル・マーケティング能力の強化を通じて成長を強化することを目的としている。しかし、マクロ経済の不確実性により、2025年の純収入は1桁台半ばの減少が予想されている。同社の負債水準は大幅に上昇しているが、短期資産が負債を上回っており、株価と業績が不安定な中でも財務の回復力を示している。

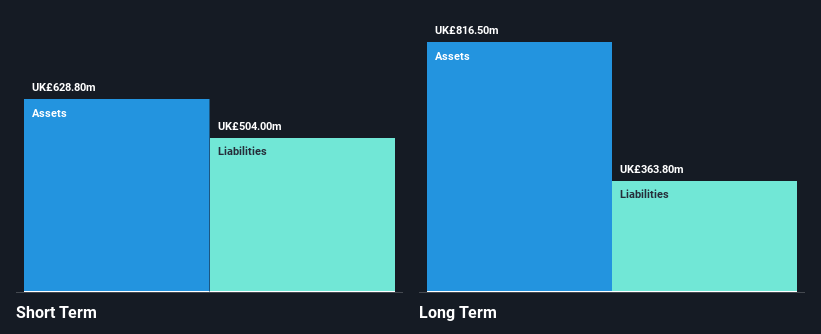

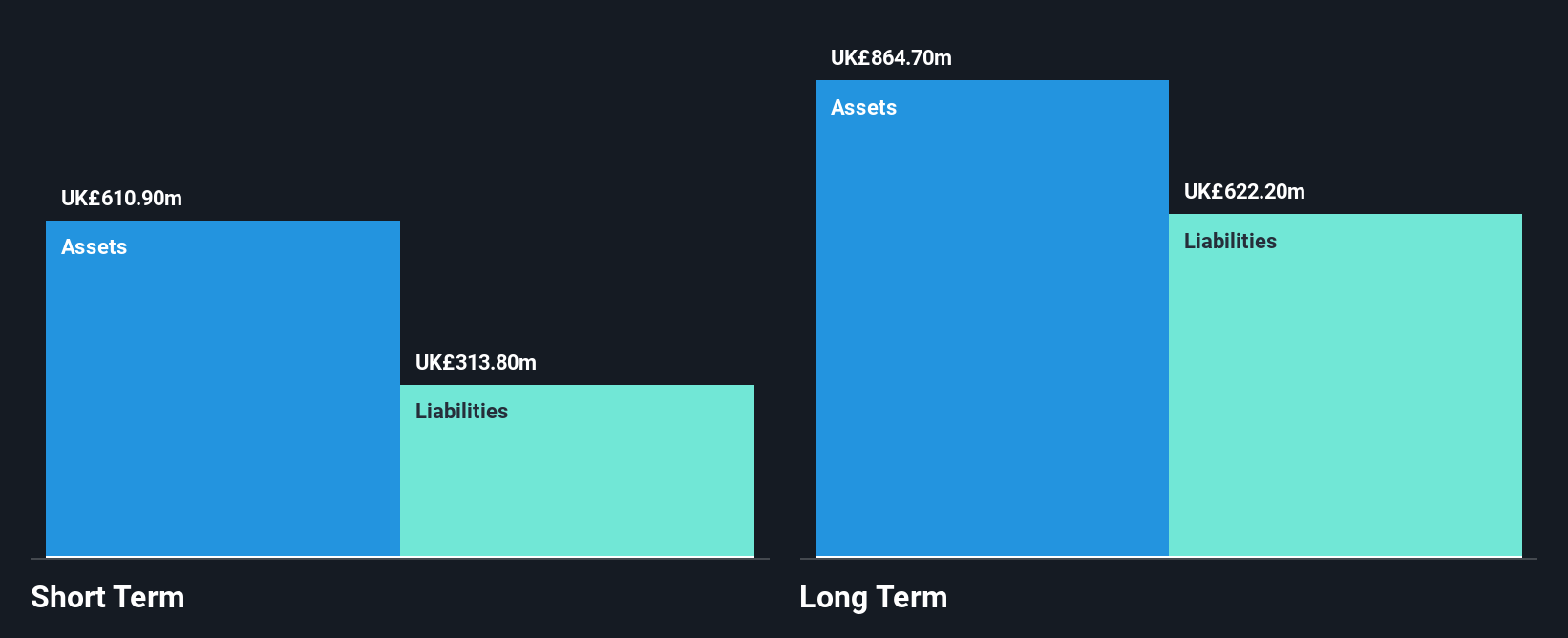

ウォッチズ・オブ・スイス・グループ (LSE:WOSG)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要ウォッチズ・オブ・スイス・グループ(Watches of Switzerland Group PLC)は、英国、欧州、米国で事業を展開する高級時計・宝飾品専門の小売業者で、時価総額は9億1,108万ポンドです。

事業内容同社の収益は主に2つの地域セグメントから得られており、英国&欧州で8億6,590万ポンド、米国で7億9,010万ポンドを生み出している。

時価総額:9億1,108万ポンド

ウォッチズ・オブ・スイス・グループPLCの時価総額は9億1108万ポンドで、推定公正価値よりかなり割安で取引されており、潜在的な投資魅力を提供している。最近、収益が伸び悩み、一過性の損失が決算に影響を与えたものの、同社は短期資産が短期負債を上回り、営業キャッシュフローで負債を十分にカバーすることで、強力な流動性を維持している。取締役会と経営陣は経験豊富だが、株主資本利益率は10%と低水準にとどまっている。最近の自社株買い計画の終了は、今後の資本配分戦略に影響を与える可能性がある。全体的な財務の安定性は、過去5年間の債務残高の減少に支えられている。

- ウォッチズ・オブ・スイス・グループをより深く理解するために、ここから完全な分析ヘルスレポートにジャンプしてください。

- Watches of Switzerland Groupの将来の成長軌道については、こちらをご覧ください。

まとめ

- 英国ペニー株297銘柄の完全カタログはこちらから。

- 他の投資スタイルに踏み出す準備はできていますか?レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されています。これらの重要な鉱物の供給を確保するために、世界的な競争が繰り広げられています。この重要な戦略資源を採掘している数少ない銘柄の中から、ベスト35のレアアース銘柄を発掘して、群れに打ち勝とう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Watches of Switzerland Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:WOSG

Advertisement