Advertisement

英国市場は最近、中国の弱い貿易データが世界経済の景況感に影響し、FTSE100指数とFTSE250指数が下落するなど、困難に直面している。このような市場全体の圧力にもかかわらず、潜在的な価値を提供する可能性のある中小企業を探索する意欲のある投資家には機会が残っている。ペニー株は時代遅れの用語ではあるが、強力な財務基盤に裏打ちされた場合、大きな成長機会を提供することができる中小企業や創業間もない企業を今でも強調している。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.59 | £513.88M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.20 | £177.73M | ✅ 4 ⚠️ 2分析 > を見る |

| インジェンタ (AIM:ING) | £0.78 | £11.78M | ✅ 2 ⚠️ 2ビュー分析 >NORTHERN BEAR (AIM:NTBR) |

| ノーザン・ベアー (AIM:NTBR) | £1.125 | £15.48M | ✅ 4 ⚠️ 2View Analysis >インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | $0.485 | $281.94M | ✅ 4 ⚠️ 2View Analysis >RWSホールディングス |

| RWSホールディングス (AIM:RWS) | £0.883 | £326.51M | ✅ 5 ⚠️ 2View Analysis >ベグビーズ・トレイナー・グループ |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.125 | £179.1M | ✅ 4 ⚠️ 3分析 > を見る |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.70 | £9.64M | ✅ 3 ⚠️ 4分析 > を見る |

| ブレマー (LSE:BMS) | £2.42 | £73.73M | ✅ 3 ⚠️ 3View Analysis >ブレマー(LSE:BMS) £2.42 £73.73M |

| MEグループ・インターナショナル (LSE:MEGP) | £1.828 | £690.48M | ✅ 4 ⚠️ 1分析 > を見る |

英国ペニー株スクリーナーから290銘柄の全リストを見るにはここをクリックしてください。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつかご紹介します。

Bakkavor Group (LSE:BAKK)

Simply Wall St財務健全性評価:★★★★☆☆

概要Bakkavor Group plcは、その子会社とともに、英国、米国、中国で生鮮調理食品の調理と販売に携わっており、時価総額は約12.5億ポンドである。

事業内容同社の売上は主に英国からもたらされ、19億5,000万ポンド、さらに米国から2億3,300万ポンドを計上。

時価総額:12億5000万ポンド

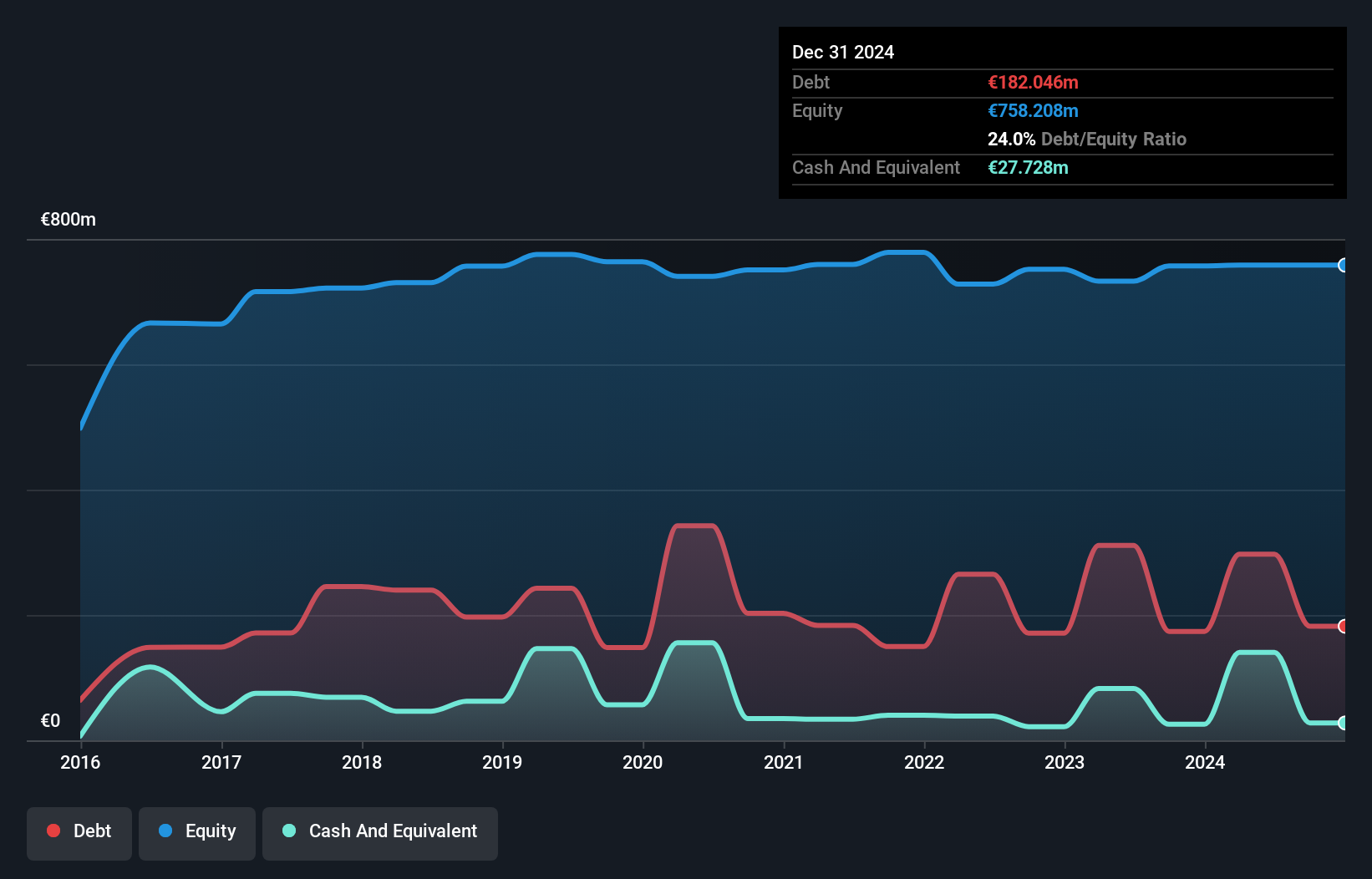

Bakkavor Groupの最近の財務実績は、ペニー株の典型的な課題を反映しており、純利益は2025年6月28日に終了した半期で1680万ポンドに減少した。にもかかわらず、Bakkavorは33.2%という満足のいく純有利子負債自己資本比率を維持し、5年間で負債を大幅に削減している。同社の収益は4,420万ポンドの一過性の損失の影響を受けたが、それでもEBITがカバレッジの5倍に達しており、支払利息を十分にカバーしている。利益率は昨年より低下しているものの、Bakkavorは推定公正価値よりわずかに低い水準で取引されており、予測は今後の収益成長の可能性を示唆している。

- 当社の詳細な財務健全性レポートでBakkavor Groupのニュアンスを知るには、ここをクリックしてください。

- 当社の成長レポートをご覧いただくことで、Bakkavor Groupの将来の方向性を洞察することができます。

ケアン・ホームズ (LSE:CRN)

Simply Wall St 財務健全性評価:★★★★☆☆

概要Cairn Homes plc はアイルランドで事業を展開する住宅メーカーで、時価総額は約10億5000万ポンド。

事業内容同社は主に建築・不動産開発事業で7億7,820万ユーロの収益をあげている。

時価総額:10億5000万ポンド

ケアンホームズは厳しい時期を経験しており、半期の売上高は3億6,613万ユーロから2億8,446万ユーロに、純利益は前年の4,689万ユーロから3,169万ユーロに減少した。こうした後退にもかかわらず、同社は短期資産が短期・長期負債を大幅に上回り、強固な財務安定性を維持している。しかし、4.22%の配当はフリー・キャッシュ・フローで十分にカバーされておらず、持続可能性への懸念が生じている。有利子負債比率は40.3%と依然として高い水準にあるが、支払利息はEBITの10倍近いカバレッジで十分にカバーされており、利益成長が不安定な中でも収益の質は堅調であることを示している。

MOHニッポン (LSE:MOH)

Simply Wall St 財務健全性評価:★★★★★★

概要MOH Nippon Plc は日本で不動産クラウドファンディングサービスを提供しており、時価総額は7,831万ポンドである。

事業内容手数料収入19.1億円、不動産事業21.0億円。

時価総額:7,831万ポンド

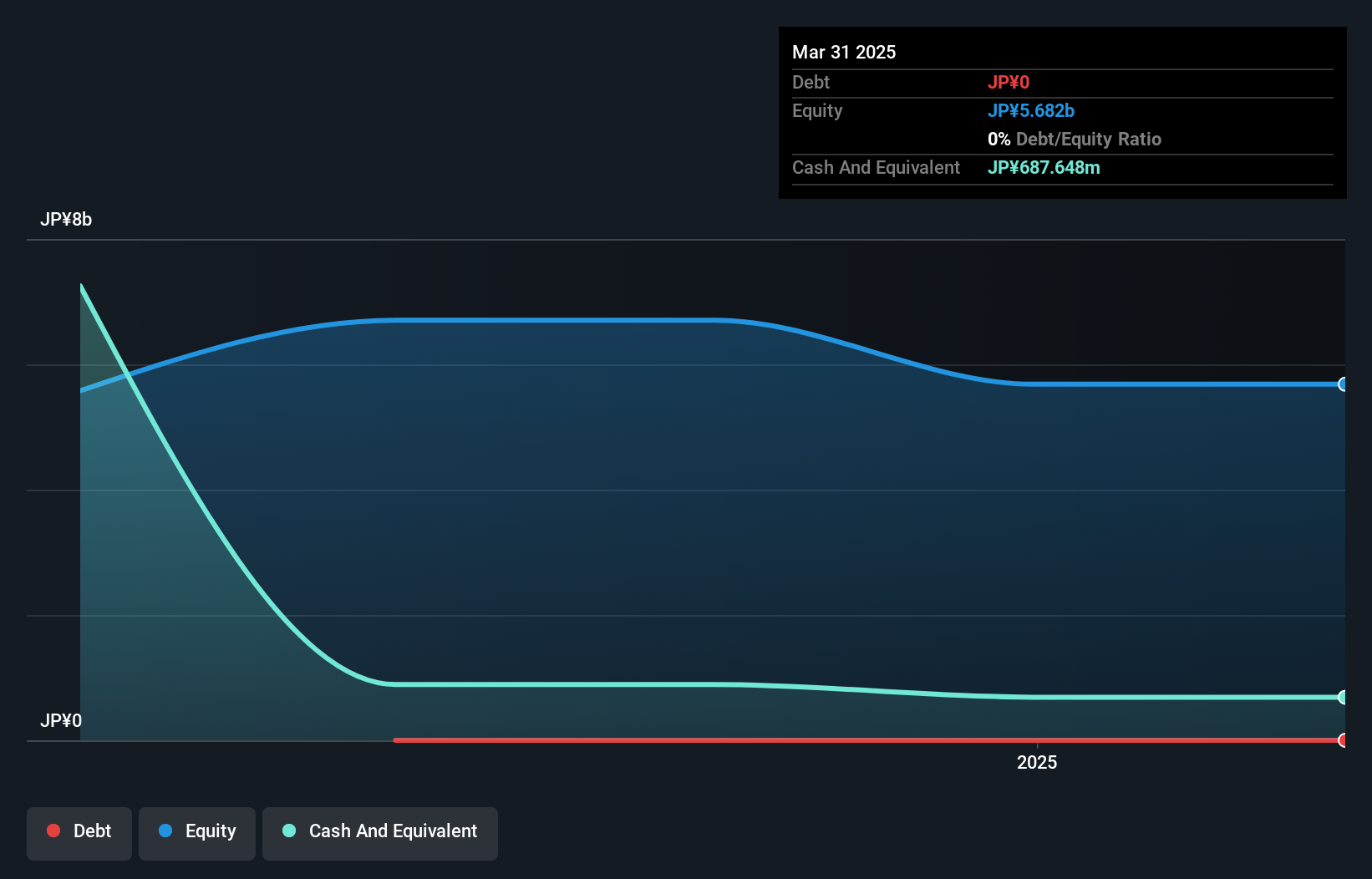

年間売上高は111億1000万円から40億1000万円に減少し、当期純損益は従来の20億8000万円から14億7000万円の赤字に転落した。しかし、同社は無借金経営を続けており、資産総額52億円に対し、負債は短期・長期合わせて6億3480万円にとどまるなど、短期的な財務基盤は強固な安定性を保っている。最近、高橋千秋氏の辞任に伴い市村和夫氏が会長に就任し、リーダーシップが交代した。

- クリックすると、MOHニッポンの財務健全性レポートにおける調査結果の詳細な内訳をご覧いただけます。

- MOHニッポンのパフォーマンスを長期的に追跡するための過去データについては、過去の業績レポートをご覧ください。

次のステップ

- ここをクリックして、290の 英国ペニー株の世界についての見識を深めてください。

- その他の可能性に興味がありますか?AIはヘルスケアを変えようとしています。これら33銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MOH Nippon が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:MOH

Advertisement