Advertisement

英国株式市場は最近、中国の弱い貿易データによりFTSE100とFTSE250指数が下落し、中国経済に密接に関連する企業に影響を与えるなど、困難に直面している。このような広範な市況を踏まえ、投資家は、ユニークな成長機会と価値を提供できるペニー株(多くの場合、小規模または新興企業)の探索を検討するかもしれない。ペニー株は、やや時代遅れの用語ではあるが、強力な財務ファンダメンタルズと潜在的な上昇を求める人々にとって、依然として適切な銘柄である。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.645 | £520.04M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.17 | £175.31M | ✅ 4 ⚠️ 2View Analysis >インジェンタ(AIM:INGENTA) |

| インジェンタ (AIM:ING) | £0.78 | £11.78M | ✅ 2 ⚠️ 2ビュー分析 >NORTHERN BEAR (AIM:NTBR) |

| ノーザン・ベアー (AIM:NTBR) | £1.095 | £15.07M | ✅ 4 ⚠️ 2View Analysis >インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | $0.54 | $313.92M | ✅ 4 ⚠️ 2分析 > を見る |

| アルマス・グループ (AIM:ALU) | £3.425 | £123.16M | ✅ 4 ⚠️ 1View Analysis >スペクトラ・システムズ(AIM:Spectra Systems) |

| スペクトラ・システムズ (AIM:SPSY) | £1.47 | £71M | 3 ⚠️ 2分析を見る |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.12 | £178.31M | ✅ 4 ⚠️ 3分析 > を見る |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.70 | £9.64M | ✅ 3 ⚠️ 4分析 > を見る |

| MEグループ・インターナショナル (LSE:MEGP) | £1.882 | £710.88M | ✅ 4 ⚠️ 1分析 > を見る |

UK Penny Stocks screenerの290銘柄の全リストを見るにはここをクリックしてください。

私たちのスクリーナーツールからベストピックをいくつかチェックします。

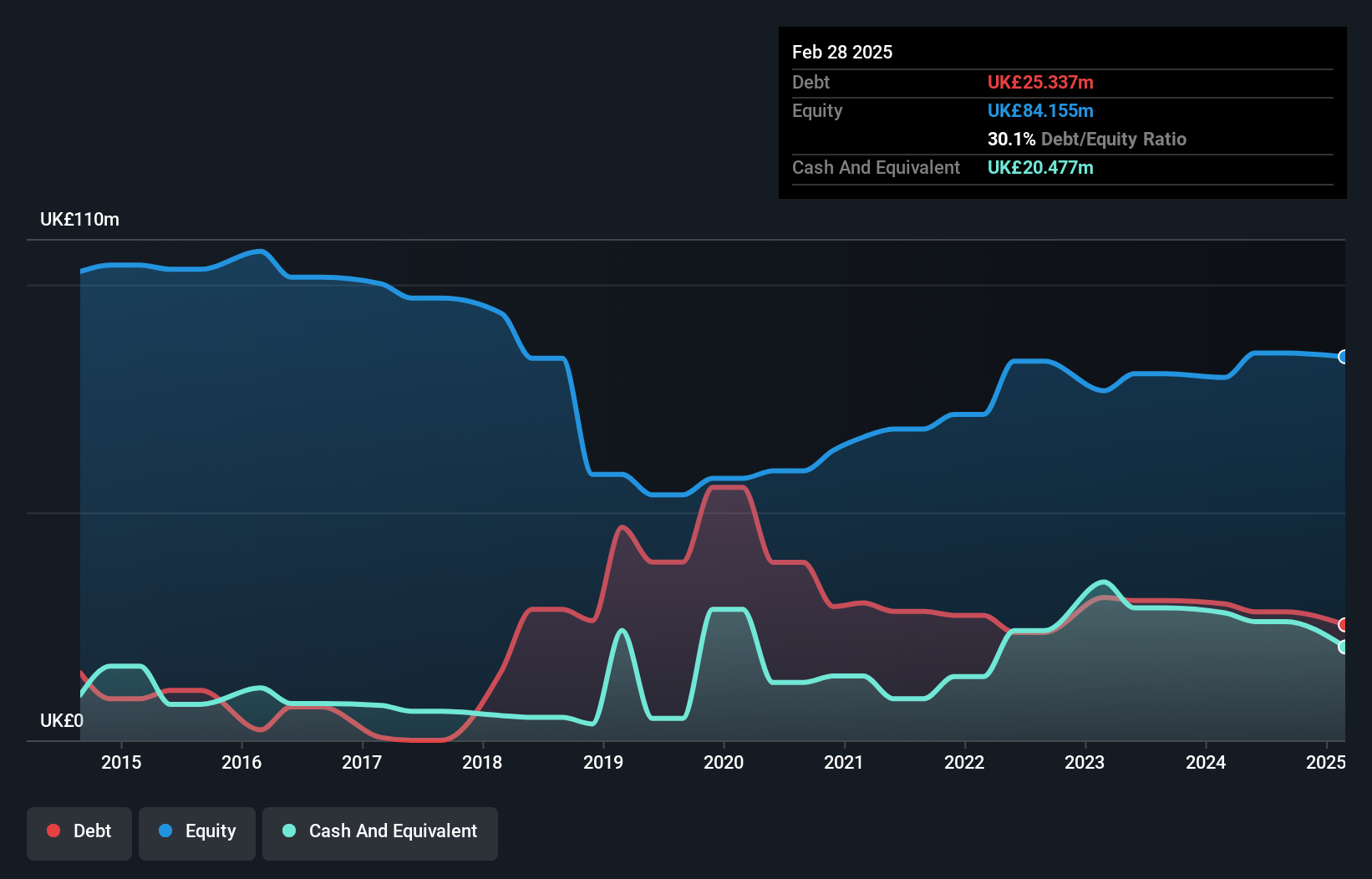

Gear4music (Holdings) (AIM:G4M)

Simply Wall St財務健全性評価:★★★★★☆

概要Gear4music (Holdings) plc は、英国、ヨーロッパ、および国際的に事業を展開する楽器、ミュージシャン用機器、オーディオ・ビジュアル機器の小売業者で、時価総額は6,419万ポンドです。

事業内容楽器・機器の販売から1億4,672万ポンドの収益。

時価総額:6,419万ポンド

時価総額6,419万ポンドのGear4music (Holdings) plcは、2025年9月までの6ヶ月間、前年同期の6,170万ポンドに対し、8,070万ポンドと大幅な増収を報告した。にもかかわらず、自己資本利益率は2.1%と依然低く、インタレスト・カバレッジもEBITの2.2倍とカバーしきれていない。しかし、Gear4musicは、純有利子負債/株主資本比率が16.3%であり、営業キャッシュフローの負債カバー率が68.8%と高いことから、負債ポジションを改善している。

- この財務健全性レポートで、Gear4music (Holdings)の株式分析に関する包括的な洞察をご覧ください。

- Gear4music (Holdings)の業績見通しについては、当社の成長レポートをご覧ください。

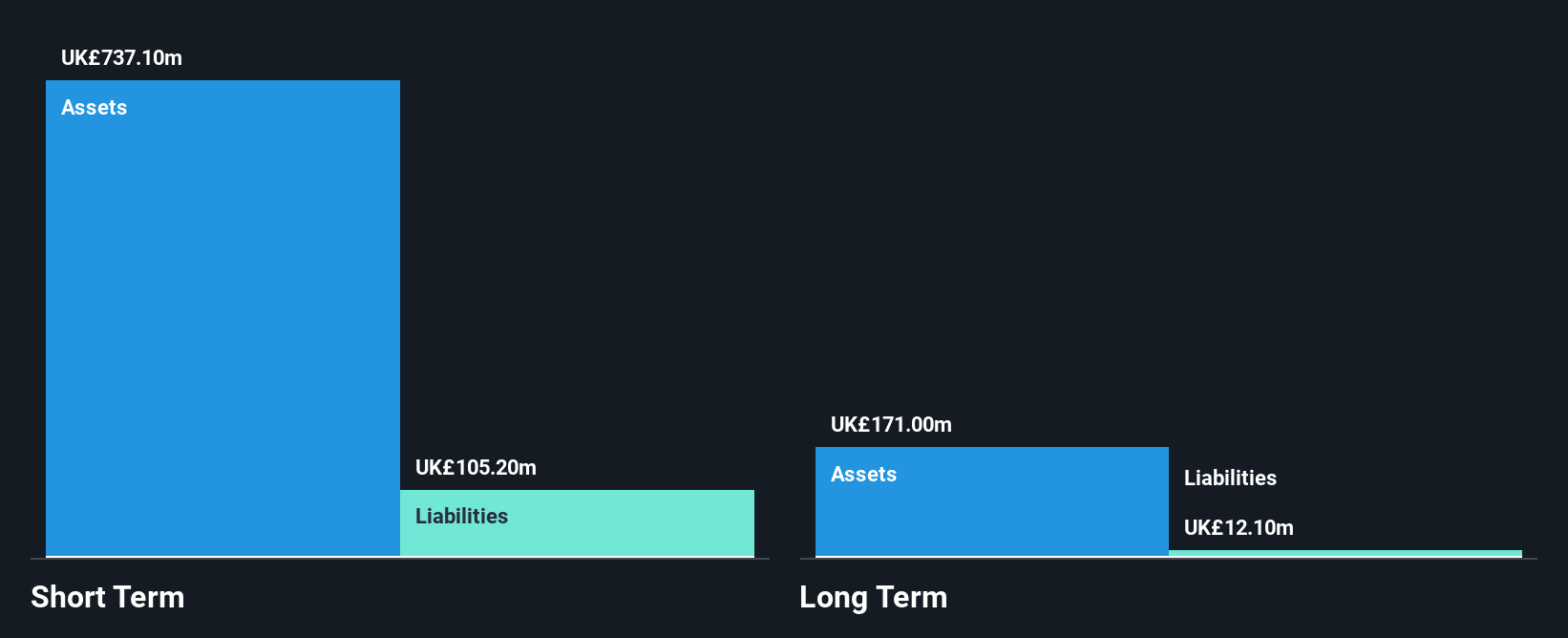

アシュモア・グループ (LSE:ASHM)

シンプリー・ウォールストリート財務健全性評価★★★★★★

概要アシュモア・グループ(Ashmore Group plc)は、時価総額約12.2億ポンドの公営投資運用会社です。

事業内容同社は主に投資運用サービスの提供から1億4,240万ポンドの収入を得ている。

時価総額:12.2億ポンド

時価総額12.2億ポンドのアシュモア・グループは、売上高が前年同期の1.893億ポンドから1.441億ポンドに減少し、利益成長率が-13.3%とマイナスになったため、課題に直面している。有利子負債がなく、純利益率は57%まで改善しているものの、株主資本利益率は10.8%と低く、投資に対するリターンを生み出す上で非効率な可能性を示している。ベテランの経営陣は最近株主を希薄化していないが、将来の収益は今後3年間で年平均8.5%減少すると予想されており、配当カバレッジの問題があるなか、長期的な収益性の持続可能性に対する懸念が高まっている。

- ここをクリックして、アシュモア・グループのダイナミクスを理解するための完全な財務健全性分析レポートにアクセスしてください。

- 当社の収益成長レポートにアクセスして、アシュモア・グループの将来性を評価してください。

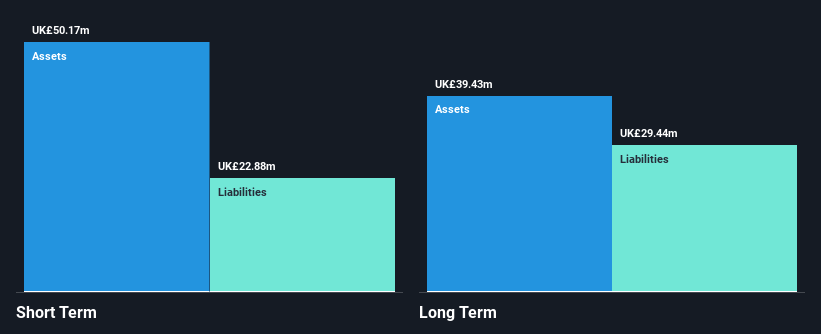

ブレーマー (LSE:BMS)

Simply Wall St 財務健全性評価:★★★★★★

概要Braemar Plc は、英国、シンガポール、オーストラリア、スイス、米国、ドイツを含む様々な国で船舶仲介サービスを提供しており、時価総額は7,587万ポンドです。

事業内容ブレイマーの主な収益はチャーター事業で8,935万ポンド、次いで投資アドバイザリー事業が3,017万ポンド、リスク・アドバイザリー事業が2,234万ポンド。

時価総額:7587万ポンド

時価総額7,587万ポンドのBraemar Plcは、過去1年間で33.1%の力強い利益成長を示し、インフラ業界の平均を上回っている。しかし、ROEは7.3%と依然低く、投資家へのリターン創出における非効率の可能性を示唆している。同社は経験豊富な取締役を擁し、週次ボラティリティも5%と安定している。Braemarの負債は営業キャッシュフローで十分にカバーされており、支払利息はEBITカバレッジ7.3倍で適切に管理されているが、配当実績は、昨年度の業績に影響を与えた大規模な一過性の項目のために不安定なままである。

次のステップ

- ここをワンクリックするだけで、当社の 英国ペニー株スクリーナーの中から290の隠れた逸品を明らかにします。

- 他の戦略をお考えですか?これらの10社は、COVIDの後に生き残り、繁栄し、トランプの関税を生き残るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見してください。

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ashmore Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:ASHM

Advertisement