Advertisement

英国市場が世界経済の不確実性、特に中国の景気回復の遅れと商品価格への影響の波及に悩む中、投資家は安定源として配当銘柄に注目するようになっている。このような不安定な時代において、信頼性の高い配当を提供する銘柄は、安定した収入源をもたらす可能性がある一方で、市場の変動に対するクッションとなる。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トリート (LSE:TET) | 3.46% | ★★★★★☆ |

| セプラット・エナジー (LSE:SEPL) | 5.41% | ★★★★★☆ |

| RSグループ (LSE:RS1) | 4.02% | ★★★★★☆ |

| ペッツ・アット・ホーム・グループ (LSE:PETS) | 6.05% | ★★★★★★ |

| OSBグループ (LSE:OSB) | 6.27% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.83% | ★★★★★☆ |

| MONYグループ (LSE:MONY) | 6.40% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.25% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 5.80% | ★★★★★☆ |

| 4インプリント・グループ (LSE:FOUR) | 5.41% | ★★★★★☆ |

ここをクリックすると、当社の英国配当トップ株スクリーナーから53銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

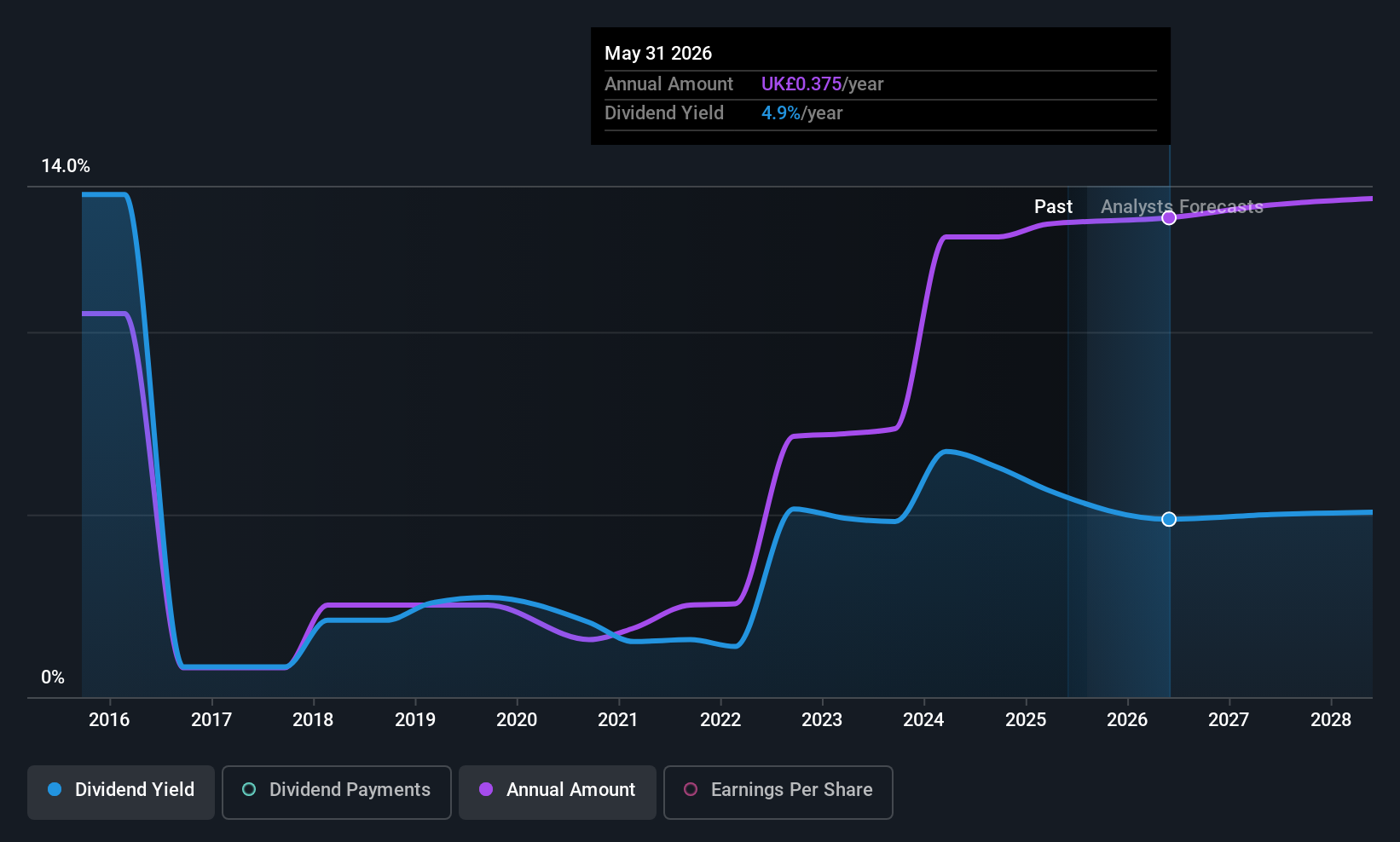

ハーグリーブス・サービス (AIM:HSP)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ハーグリーヴス・サービシズ・ピーエルシーは、英国、ヨーロッパ、香港、そして国際的に環境・産業サービスを提供しており、時価総額は2億1091万ポンド。

事業内容ハーグリーヴス・サービシズ・ピーエルシーは、サービス事業から2億4,769万ポンド、ハーグリーヴス・ランド事業から2,008万ポンドの2つの主要セグメントから収益をあげている。

配当利回り:5.8

ハーグリーヴス・サービシズは5.8%の魅力的な配当利回りを提供し、英国の配当支払企業の上位25%にランクされる。その魅力的な利回りにもかかわらず、同社の配当は過去10年間、信頼性に欠け不安定で、年間20%を超える大幅な下落があった。しかし、配当は利益(配当性向:82.5%)とキャッシュフロー(現金配当性向:47.2%)の両方で十分にカバーされている。収益は最近力強い伸びを示しており、昨年は20.2%増加した。

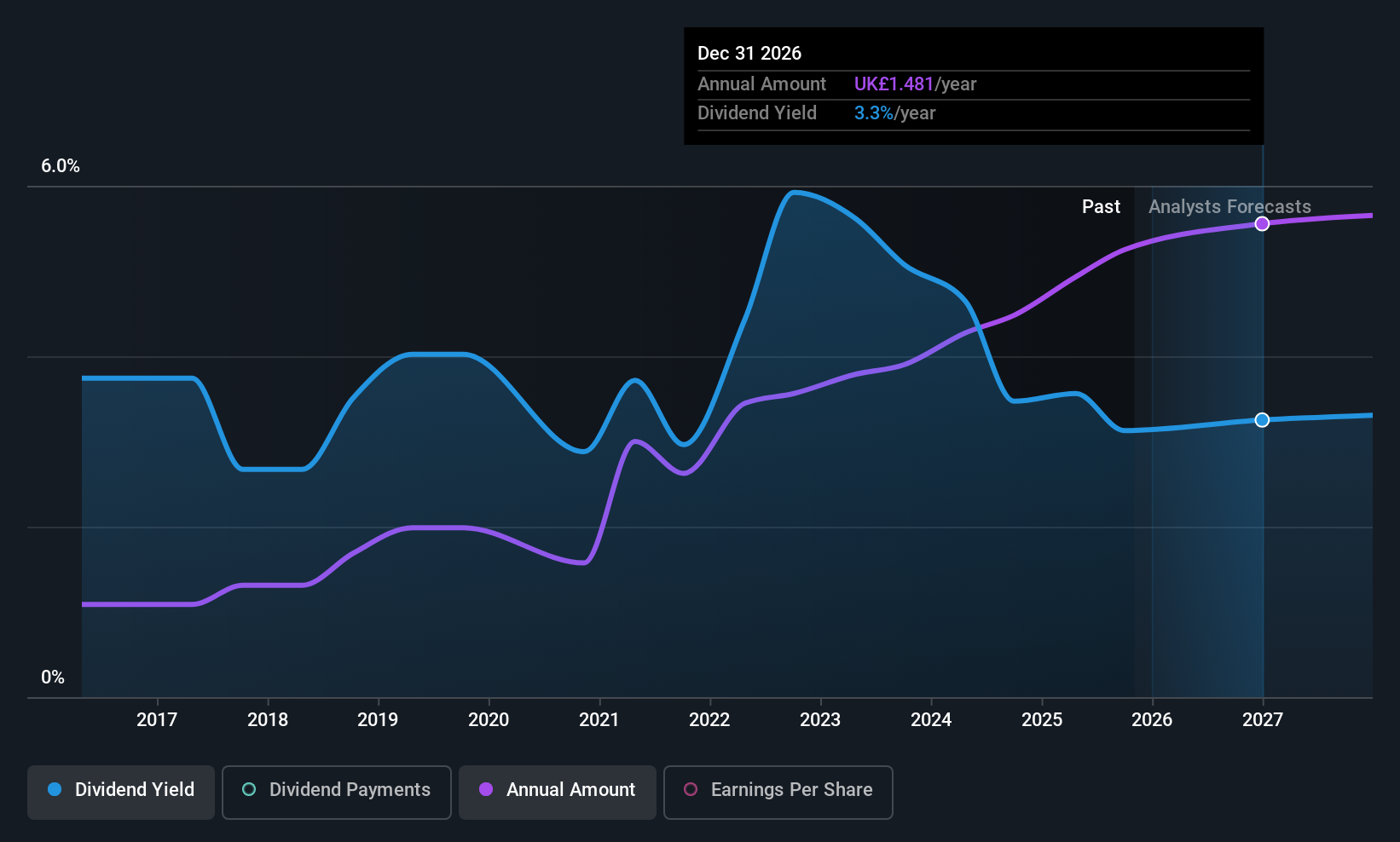

モーガン・シンダル・グループ (LSE:MGNS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要モーガン・シンダル・グループは英国を拠点とする建設・再生企業で、時価総額は21.8億ポンド。

事業内容モーガン・シンダル・グループ plc は、フィット・アウト(15.1 億ポンド)、建設(10.5 億ポンド)、インフラストラクチャー(999.3 億ポンド)、不動産サービス(2.243 億ポンド)、パートナーシップ住宅(8.854 億ポンド)、複合用途パートナーシップ(5.730 万ポンド)など、様々なセグメントを通じて収益を生み出している。

配当利回り:3

モーガン・シンドール・グループの配当利回りは3.01%で、英国の上位配当企業を下回っている。にもかかわらず、配当は利益(配当性向43.1%)とキャッシュフロー(現金配当性向50.5%)で十分にカバーされている。株価収益率は14.3倍と市場平均に比べ有利な水準で取引されているが、最近インサイダー売りが目立っており、今後数年間は収益が減少すると予想されている。

- モルガン・シンダル・グループの配当レポートにおける調査結果の詳細な内訳をご覧になりたい方はクリックしてください。

- モルガン・シンダル・グループの評価レポートで詳細に分析した結果、推定株価と比較して株価が乖離していることが示唆されました。

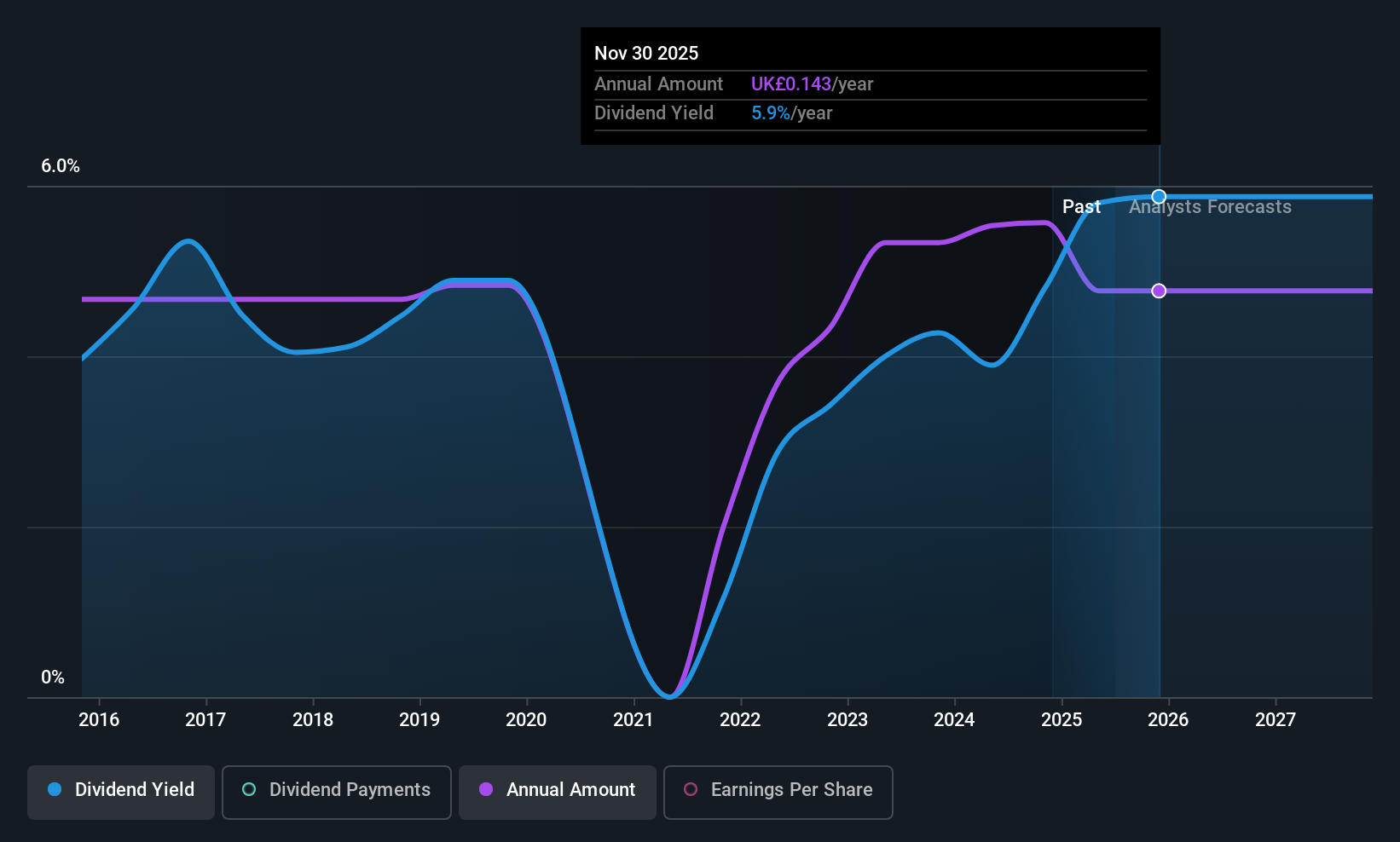

STスリー (LSE:STEM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要SThree plc は、英国、欧州、米国、アジア、中東の一部を含む様々な国際市場において、科学、技術、工学、数学分野に特化した人材紹介サービスを提供するスペシャリスト企業で、時価総額は2億73万ポンドです。

事業内容SThree plcは複数の地域セグメントから収益を上げており、米国が2億8513万ポンド、DACH(ドイツ、オーストリア、スイス)が4億2224万ポンド、その他の欧州が3億2010万ポンド、中東・アジアが4000万ポンド、オランダ(スペインを含む)が3億1085万ポンドを占めている。

配当利回り:9.1

SThreeの配当利回りは9.05%で、英国内では上位に入るが、過去10年間は信頼性に欠け、不安定であった。配当は65.1%の配当性向で利益でカバーされているが、147.9%という高い現金配当性向が示すように、キャッシュフローに十分に支えられていない。最近の取引結果では、純手数料が減少しており(9,270万ポンドから8,150万ポンド)、株価の変動と利益率の低下(3.5%から2.1%)の中で配当を維持する上での潜在的な課題を反映している。

- ここをクリックし、SThreeのダイナミクスを理解するための完全な配当分析レポートにアクセスしてください。

- 当社の専門家が作成したバリュエーション・レポートでは、SThreeの株価が予想より低い可能性を示唆しています。

まとめ

- 当社のTop UK Dividend Stocksscreenerから53銘柄をご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stは、グローバルな市場動向を解き明かす鍵であり、先進的な投資家のためのユーザーフレンドリーな無料アプリです。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Morgan Sindall Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:MGNS

Advertisement