Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、李璐は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、Chemring Group PLC(LON:CHG)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はなぜリスクをもたらすのか?

借金は、新たな資本やフリーキャッシュフローで返済することが困難になるまで、ビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することです。

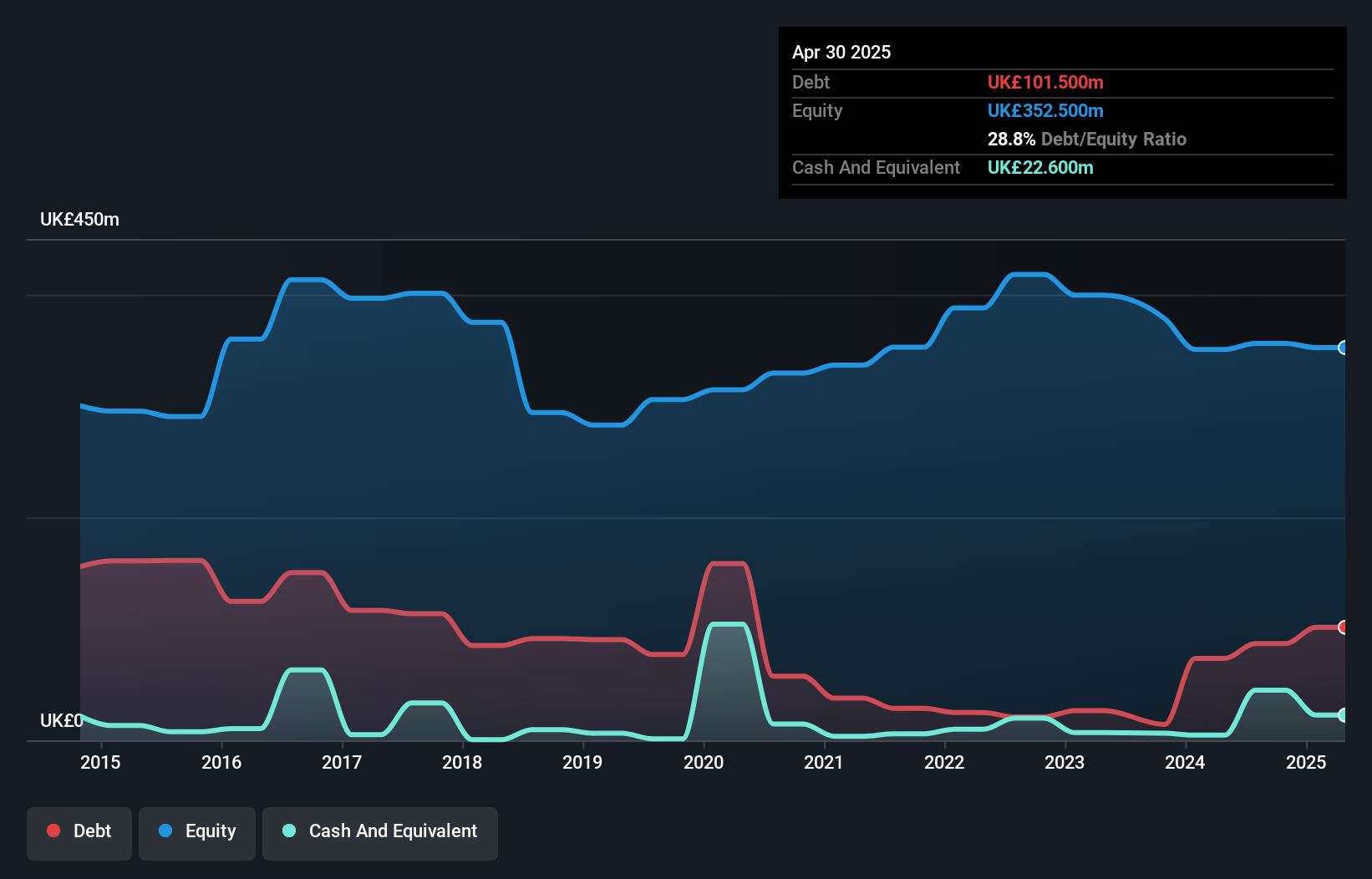

Chemring グループの純負債とは?

下の画像をクリックすると詳細がご覧いただけますが、2025年4月現在、ケムリング・グループの負債は1億150万英国ポンドで、1年前の7,350万英国ポンドから増加しています。 しかしながら、これを相殺する2,260万英ポンドの現金があり、純負債は約7,890万英ポンドとなっています。

ケムリング・グループのバランスシートの強さは?

直近の貸借対照表から、ケムリング・グループには1年以内に返済期限が到来する2億1,730万英ポンドの負債と、それ以降に返済期限が到来する1億8,530万英ポンドの負債があることがわかります。 これらの債務を相殺するために、同社は2,260万英ポンドの現金と、12ヶ月以内に期限の到来する1億1,650万英ポンドの債権を保有している。 つまり、負債総額は現金と短期債権の合計を2億6,350万英ポンド上回る。

ケムリング・グループの時価総額が14億4,000万英ポンドであることを考えると、これらの負債が大きな脅威となるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。

当社は、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは純有利子負債をEBITDA(金利・税金・減価償却・償却前利益)で割ったもので、もうひとつはEBIT(金利・税金・償却前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレストカバー率)の両方を考慮できることです。

ケムリング・グループの純負債はEBITDAのわずか0.86倍です。 また、EBITDAはその12.4倍であり、支払利息を容易にカバーしている。 つまり、象がネズミに脅かされるのと同じように、負債によって脅かされることはないと言える。 一方、ケムリング・グループのEBITは過去12ヶ月で6.3%減少した。 このような落ち込みが続けば、負債を処理するのが難しくなるのは明らかだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ケムリンググループが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけです。 したがって、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間を見ると、ケムリング・グループのフリー・キャッシュ・フローはEBITの22%で、これは予想より低い。 負債の返済を考えると、これはあまり良くない。

当社の見解

バランスシートに関して言えば、ケムリング・グループにとって際立ったプラス要因は、EBITで支払利息を確実にカバーできていると思われる点である。 しかし、上記で指摘したその他の要因は、それほど心強いものではない。 例えば、EBITをフリーキャッシュフローに変換するのに少し苦労しているようだ。 これらのデータを見る限り、ケムリング・グループの負債水準には少々慎重になってしまう。 負債が株主資本利益率を高める可能性があることは認めるが、負債が増加しないよう、株主は負債レベルを注視することをお勧めする。 もちろん、ケムリング・グループのインサイダーが株を買っていることが分かれば、信頼感が増すので、それを否定するつもりはありません。同じ波長をお持ちの方は 、このリンクをクリックすれば、インサイダーが買っているかどうかが分かります。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chemring Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:CHG

Advertisement