Advertisement

- HSBCホールディングスはお買い得なのか、バブルなのか、それともその中間なのか。特に最近の株価を注視しているのであれば、あなただけではない。

- 株価は今週、静かに0.7%上昇し、先月は7.7%、過去1年間では63.7%という驚異的な上昇率を記録している。これは新たな楽観主義、あるいは水面下のリスクプロファイルの変化を示唆している。

- 最近のヘッドラインには、経営陣の交代や主要アジア市場での戦略的な動きが含まれており、いずれも投資家の注目を集めている。グローバル事業の再集中と不採算部門からの撤退を目指す同社の取り組みはニュースとなり、長期的な成長と収益性についての憶測を煽った。

- 現在のバリュエーション・スコアは6 点満点中 2 点であり、市場が HSBC のファンダメンタルズと比較してどのように評価しているかについては、解明すべきことがたくさんある。この後のセクションでは、これらのフレームワークについて説明し、最後にさらに深い価値評価の方法を紹介します。

HSBCホールディングスのバリュエーション・チェックはわずか2/6です。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:HSBCホールディングスの超過収益分析

エクセス・リターンズ評価モデルは、企業がいかに効果的に株主資本コストを上回る投下資本リターンを生み出すことができるかに焦点を当てています。簡単に言えば、その事業が、投資家が負っているリスクに対する要求水準に比して、追加的な価値を生み出しているかどうかを測るものです。

HSBC ホールディングスについては、いくつかの重要な指標が際立っている。現在の帳簿価額は 1 株当たり 9.94 ポンド、予想安定帳簿価額は 1 株当たり 10.89 ポンドで、いずれも業界アナリストの予想に基づくものです。同社の安定的な1株当たり利益(EPS)は1.52ポンドと推定され、13.99%という高い平均株主資本利益率に支えられている。株式投資家が期待するリターンを表す株主資本コストは 1 株当たり 0.92 ポンドです。HSBC の超過収益率は、このコストを上回って創出された価値を指し、1 株当たり 0.60 ポンドとなります。

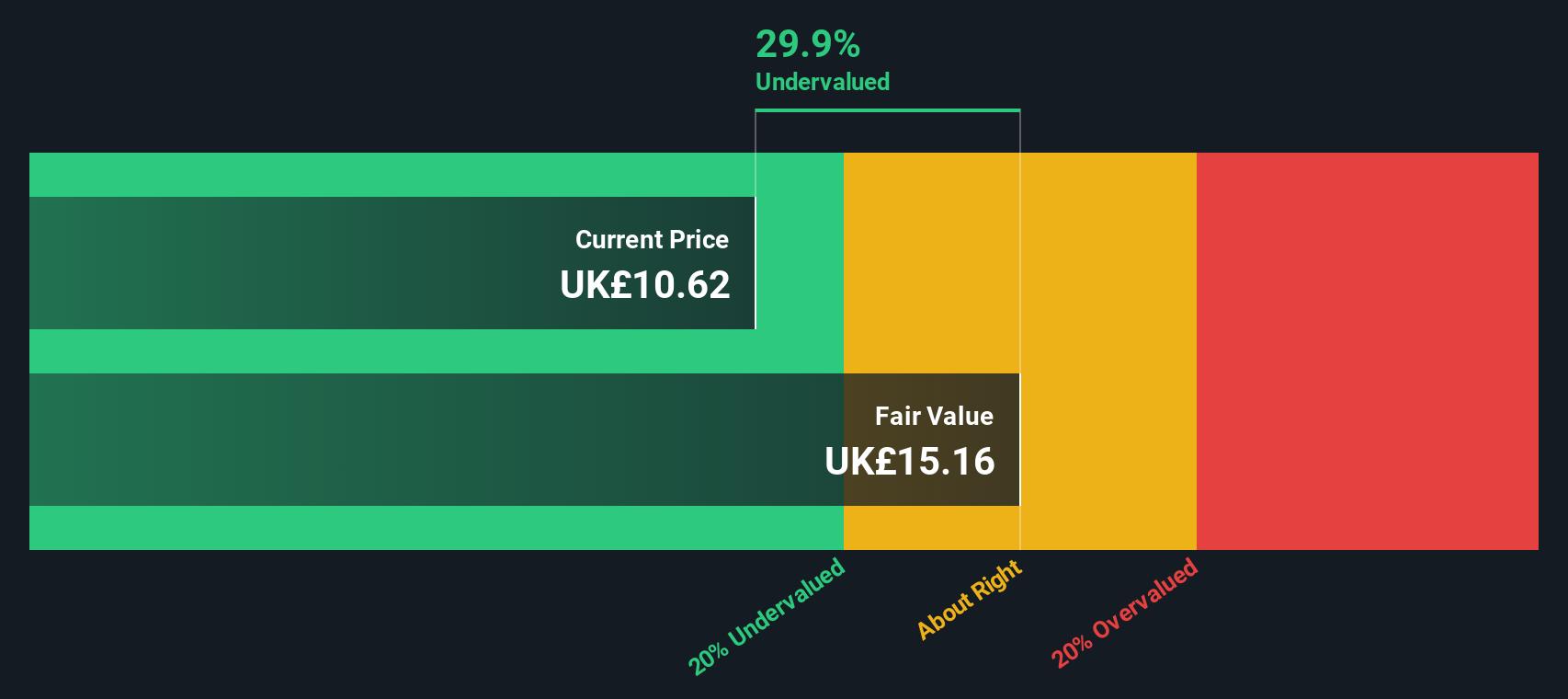

モデルの予測によると、HSBC ホールディングスの本源的価値は 1 株当たり 16.65 ポンドとなります。現在の市場価格を考慮すると、株価は 35.7%のディスカウントで取引されていることになり、大幅な割安が示唆される。この予想が妥当であれば、投資家はHSBCホールディングスの本質的価値を大幅に下回る金額を支払っていることになる。

結果割安

当社のエクセス・リターン分析では、HSBCホールディングスは35.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて874以上の割安株を発見してください。

HSBCホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:HSBCホールディングスの株価と利益の比較

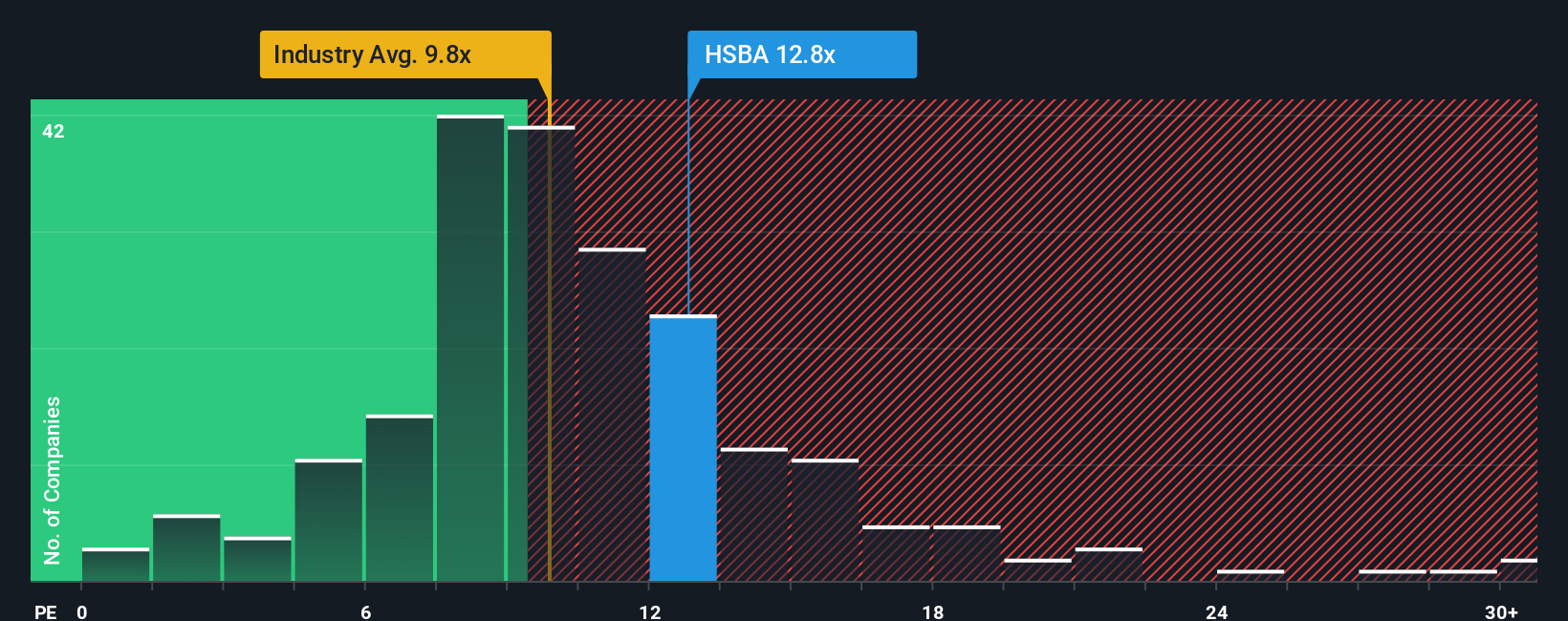

株価収益率(PE)は、HSBCホールディングスのような収益性の高い企業を評価するための確立された方法です。これは、投資家が会社の収益1ポンドに対して現在いくら支払っているかを示すものです。安定した利益を上げている老舗銀行にとって、PEレシオは将来の成長、収益性、リスクに対する市場の期待を反映するため、特に効果的です。

一般的に、PEレシオが高いほど、市場は将来の成長をより強く期待していることを示唆し、一方、PEレシオが低いほど、成長期待が低いか、リスクが大きいことを反映する可能性がある。ある銘柄の「適切な」PEは、これらの要因に加え、その業界の状況によっても異なります。HSBCホールディングスのPEは14.6倍で、業界平均の10.2倍と同業他社平均の11.1倍を上回っています。

シンプリー・ウォールセントの「フェア・レシオ」は、HSBCのPEレシオがどの程度であるべきかについて、単なるセクター平均にとどまらず、HSBC独自の収益成長見通し、利益率、規模、リスクを加味して独自に算出したものです。このアプローチは、同業他社比較や業界比較よりも、よりカスタマイズされたベンチマークを提供します。HSBCホールディングスのフェア・レシオは9.7倍で、実際のPE倍率を著しく下回っています。

HSBCのPE倍率(14.6倍)はフェア・レシオ(9.7倍)を大幅に上回っているため、HSBCのファンダメンタルズ・プロファイルとリスク調整後の成長見通しに基づき、同銘柄が現在過大評価されていることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

あなたの意思決定をアップグレード:HSBCホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、将来の収益、利益、マージンに関するあなた自身の見解を数字と組み合わせることで、その企業についてあなたのストーリーを語ることができるシンプルかつ強力なツールです。

ナラティブでは、HSBCホールディングスの戦略的方向性、リスク、機会を予測に結びつけます。そして、それらの前提がどの程度の価格を正当化するかを確認することができます。このアプローチは、Simply Wall Stのコミュニティページですべての投資家がアクセス可能であり、ニュースや業績が発表されるたびに、何百万人もの投資家がパースペクティブを探求、比較、更新するために使用しています。

また、これらの予測は、新しいデータが入手可能になると自動的に調整されます。

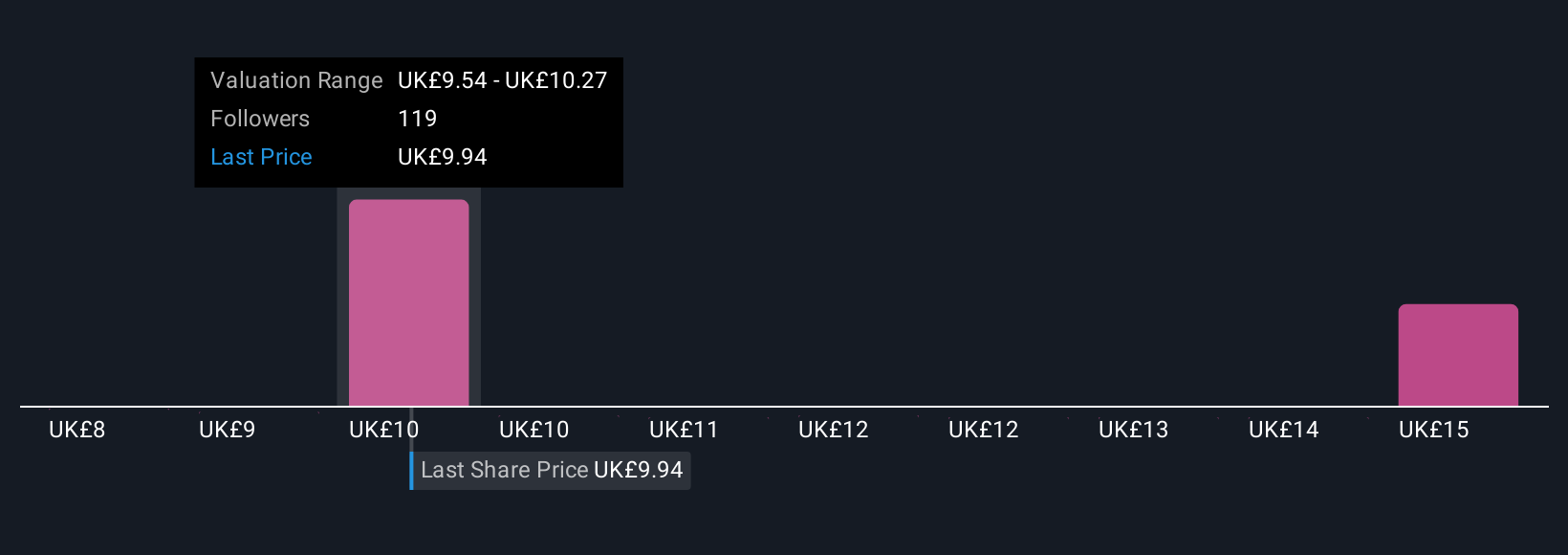

例えば、HSBCホールディングスに関して言えば、楽観的な見方をする投資家もおり、8%超の収益成長と11.29ポンド近辺のフェアバリューを予想している一方、より慎重な見方をする投資家もおり、収益リスクに焦点を当て、フェアバリューは7.93ポンド近辺と見ている。ナラティブを使えば、これらの見通しを比較検討し、ストーリーの進展に合わせて投資観を更新することができます。

HSBCホールディングスのストーリーにはまだ続きがあると思いますか?HSBCホールディングスのストーリーにはまだ続きがあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HSBC Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:HSBA

Advertisement