Advertisement

- HSBCホールディングスは大暴騰の後もまだ賢い買い方なのだろうか、それとももう簡単に儲かってしまったのだろうか、とお考えなら、ここで現在の株価が本当に意味するところを解き明かしてみよう。

- 株価は過去1年間で50.9%、5年間で260.0%上昇した。しかし、直近1ヵ月は基本的に横ばいの0.1%程度の下落で、時間の経過とともに期待が大きく変化していることを示している。

- 最近のヘッドラインは、非中核市場からの撤退の継続やアジア・フランチャイズへのさらなる投資など、HSBCが戦略的焦点を鮮明にしていることに焦点を当てている。投資家はこうした動きを、よりシンプルで収益性の高い銀行を目指すきっかけとして読むことが多い。同時に、世界的な金利動向や規制当局の自己資本要件に関す る継続的なコメントにより、HSBC のような大手金融機関に対するリスク認識が維持されている。

- 当社のフレームワークでは、HSBC のバリュエーション・スコアは 2/6 となっており、過小評価され ている部分がある一方で、市場がファンダメンタルズを先取りしている可能性も示唆されています。以下では、投資家が今日使用している主なバリュエーション・レンズについて説明し、最後に株式の本当の価値についてより総合的に考える方法を紹介します。

HSBCホールディングスのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:HSBCホールディングスの超過収益分析

エクセス・リターンズ・モデルは、HSBCが、投資家が株式に対して合理的に要求するリターンを上回る利益をどれだけ生み出せるかに注目し、その余剰利益を1株当たりの本源的価値に資本化するものです。

この見方では、HSBC は、17 人のアナリストによる加重将来の株主資本利益率予測に基づき、1 株当たり簿価 9.94 ポンド、安定的 EPS 見通し 1.54 ポンドでスタートします。これは、平均株主資本利益率(ROE)が 14.17%であることを意味し、1 株当たり 0.92 ポンドの想定株主資本コストを余裕で上回っています。

株主が要求する利益と銀行が期待する利益との差額、すなわち超過利回りは 1 株当たり 0.62 ポンドです。8 人のアナリストの予測に基づき、安定した簿価は 1 株当たり 10.89 ポンドに上昇すると予測されることから、このモデルは事実上、HSBC が資本コストを上回る魅力的なスプレッドで価値を複利的に高め続けることができると想定しています。

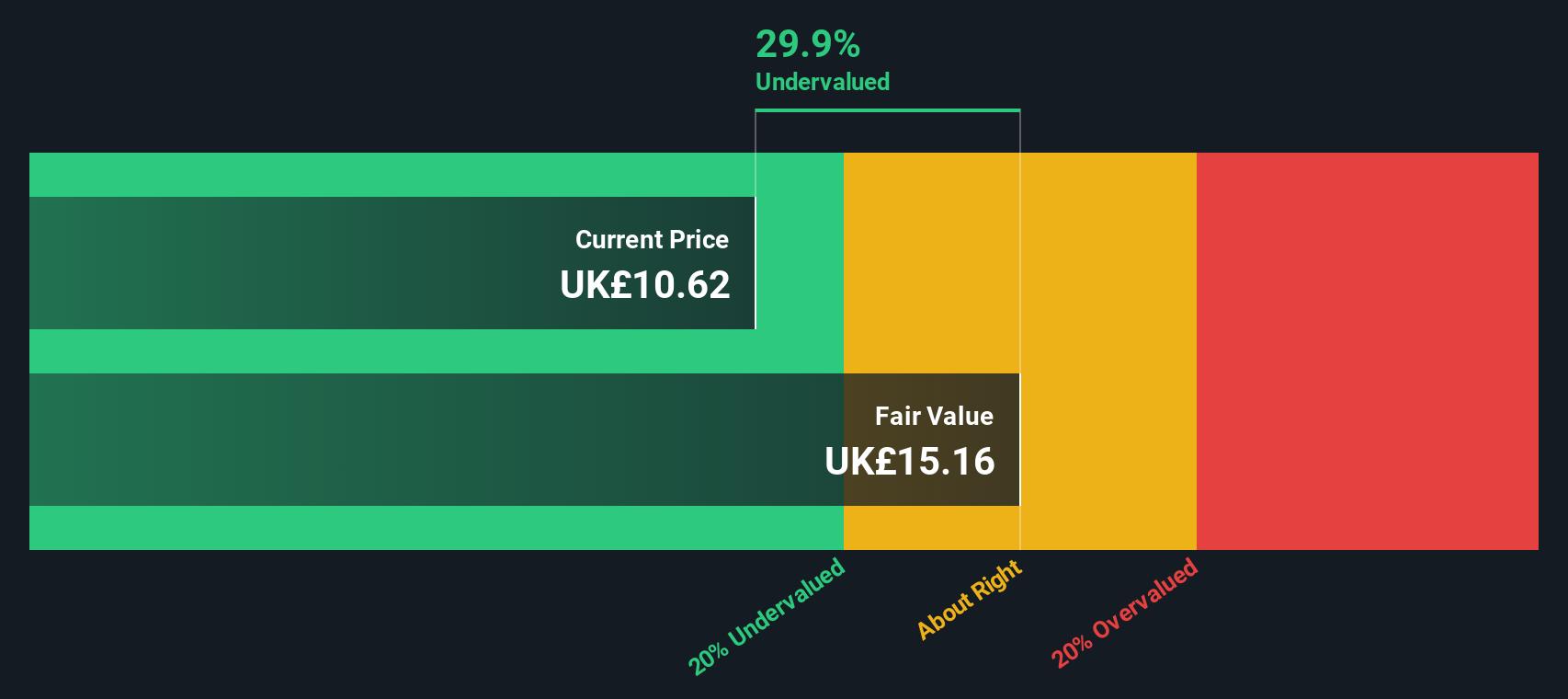

これらのインプットをまとめると、超過収益評価では本源的価値は 1 株当たり 16.70 ポンド程度となり、HSBC の株価は現在の市場価格に対して約 35.7%過小評価されていることになります。

結果割安

当社のエクセス・リターンズ分析は、HSBCホールディングスが35.7%割安であることを示唆している。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株909銘柄をさらにご覧ください。

HSBCホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:HSBCホールディングスの株価と利益の比較

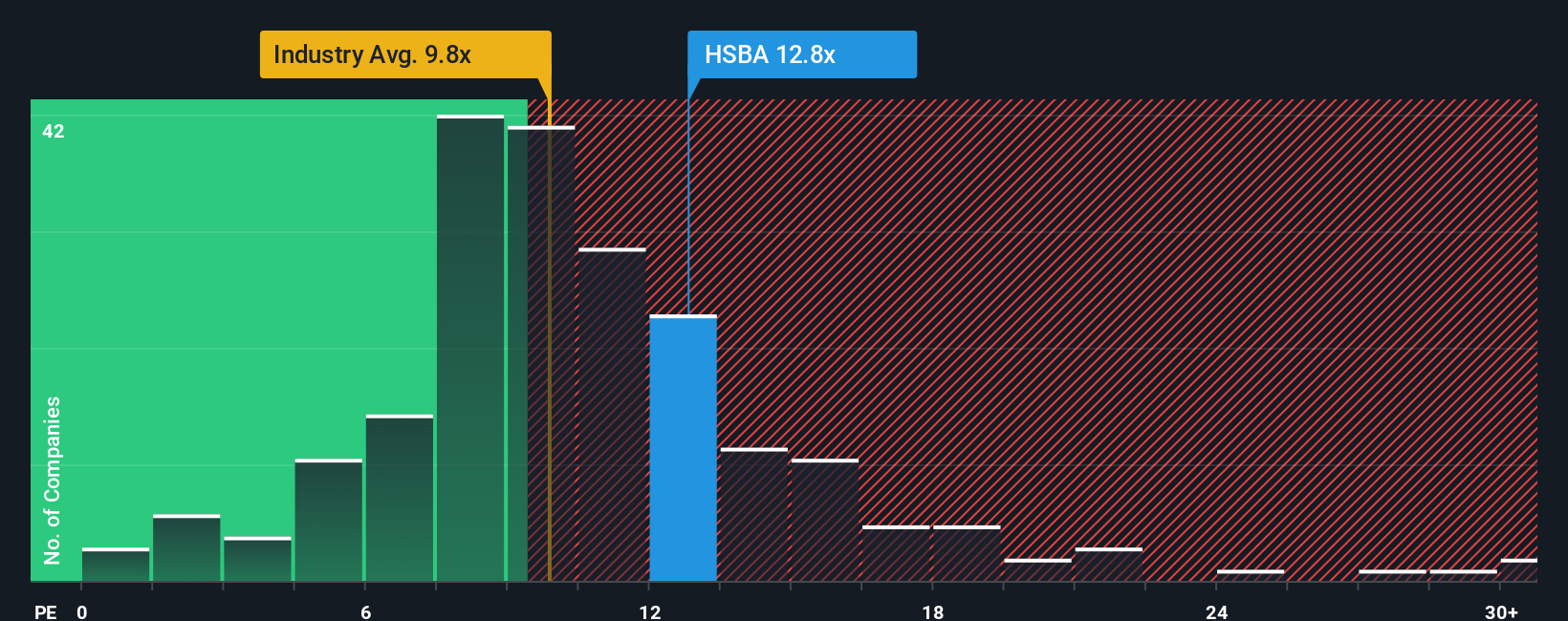

HSBC のような一貫して収益性の高い銀行にとって、株価収益率は、投資家が現在の収益 1 ポンドに対して 支払う意思がある金額を測定する実用的な方法です。株価収益率には、将来の成長に対する期待や、その収益を実現するためのリスクに対する認識が自然に反映されるため、成長速度が速い銀行や安全性の高い銀行は通常、高い株価収益率で取引され、成長速度が遅い銀行やリスクの高い銀行は低い倍率で取引されます。

HSBCは現在14.84倍のPEで取引されており、これは銀行業界全体の平均10.56倍を著しく上回り、同業他社グループの平均11.80倍よりも高い。表面的には、市場がすでにHSBCの収益プロフィールにプレミアムを付与していることを示唆している。Simply Wall Stのフェア・レシオ・フレームワークは、HSBCの収益成長率、利益率、リスク・プロファイル、業種、時価総額の具体的な組み合わせを考慮して、HSBCに期待されるPEを推定することにより、これを精緻化します。これに基づくと、HSBCのフェア・レシオは10.20倍となり、HSBCの株価は、ファンダメンタルズが正当化する水準よりも相当高いプレミアムで取引されていることになります。

結果割高

PEレシオは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:HSBCホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティ・ページにある簡単なツール、ナラティブをご紹介しましょう。ナラティブでは、HSBCホールディングスに関するあなたのストーリーを、将来の収益、利益、マージン、公正価値などの実際の数字に結びつけることができます。そして、そのフェアバリューと今日の株価を比較し、その銘柄があなたの戦略に合っているかどうかを検討することができます。例えば、ある投資家は、アジアの富と貿易の流れが年率8%以上の収益成長を促進し、マージンが30%台後半に上昇し、アナリストの目標値の11.29ポンドに近いフェアバリューに達すると仮定して、強気なHSBCのシナリオを構築するかもしれない。より慎重な投資家であれば、香港の不動産リスク、金利のボラティリティ、執行コストを重視し、成長の鈍化と利幅の縮小を想定し、7.93ポンドの弱気ケースに近いフェアバリューを支持するシナリオを描くかもしれない。どちらのシナリオも、ストーリーから予測、バリュエーションへとつながる、明確で追跡可能なリンクに基づいています。

HSBCホールディングスの物語にはまだ続きがあると思いますか?HSBCホールディングスのストーリーはまだあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HSBC Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:HSBA

Advertisement