Advertisement

- バークレイズが掘り出し物かどうか気になりませんか?投資家もマーケット・ウォッチャーも、チャンスの兆しがないか数字に注目しているため、株式の価値が再び注目されている。

- 堅調に推移してきたバークレイズの株価は、先週1週間で8.1%、年初来で61.1%上昇し、過去1年間では66.5%という驚異的なリターンを達成し、多くの同業他社を大きく引き離している。

- 勢いはいきなり出てきたわけではない。バークレイズのフィンテック・パートナーシップの拡大と戦略的コスト削減イニシアチブに関する最近のニュースが大きな役割を果たし、楽観論と銀行の将来展望に関する新たな議論を煽っている。

- ファンダメンタルズを分解すると、バークレイズはバリュエーション・チェックで6点満点中4点を獲得しており、潜在的なバリュー・シーカーに注目されている。このスコアがどのように算出されるのか、そして一般的なバリュエーション手法を次に紹介しよう。バークレイズの真価を測るさらに賢い方法については、記事の最後で説明する。

バークレイズは昨年、66.5%のリターンを達成した。これが他の銀行業界と比較してどのような水準にあるかをご覧ください。

アプローチ1:バークレイズの超過収益分析

エクセス・リターンズ評価モデルは、株主資本コストを上回るリターンを生み出す能力を考慮することで、企業の本質的価値を推定します。このアプローチでは、バークレイズが投下資本をいかに効果的に、株主が他で得られる以上の利益に変えることができるかに焦点を当てます。これにより、長期投資家にとっての真の価値がより明確になります。

バークレイズについて、アナリストは 1 株当たり 4.50 ポンドの簿価を、0.59 ポンドの安定した将来の 1 株当たり利益(EPS)に支えられたものと推定しています。これらの予測は、11人のアナリストによる加重平均の将来自己資本利益率(ROE)10.95%に基づくものです。8人のアナリストのコンセンサスに基づくと、バークレイズの安定的な簿価は1株当たり5.39ポンドに達すると予想される。株主資本コストは1株当たり0.46ポンドで、同行は株主資本から1株当たり0.14ポンドの超過収益を生み出していることになる。これは特筆すべき価値創造のシグナルである。

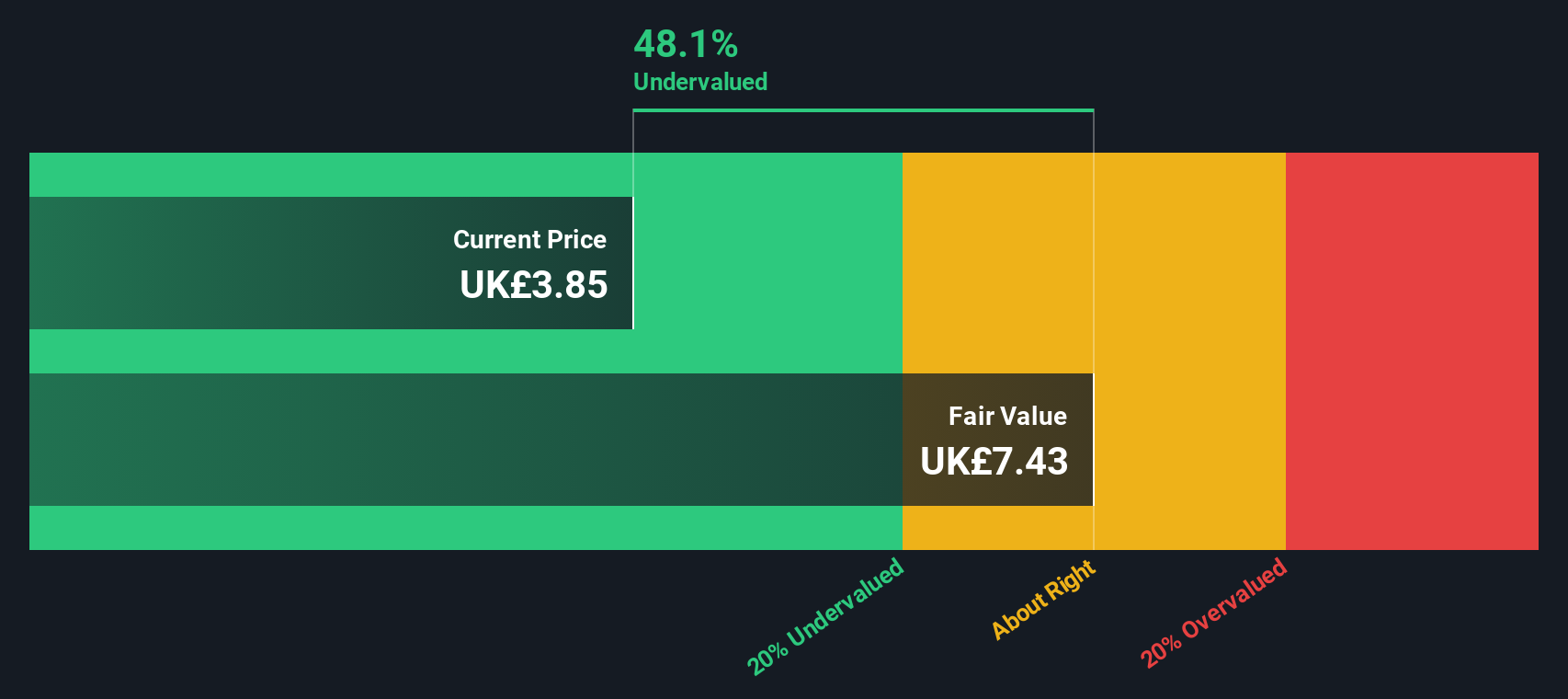

このモデルに基づくと、超過収益が示唆する本源的価値は、バークレイズが推定公正価値に対して45.4%のディスカウントで取引されていることを示している。健全なROEと株主資本コストを上回る一貫したプレミアムの組み合わせが、同銘柄の強力なバリューケースを裏付けている。

結果アンダーバリュー

当社のエクセス・リターンズ分析によると、バークレイズは45.4%割安です。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに928銘柄の割安株を発見してください。

バークレイズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:バークレイズの価格対収益

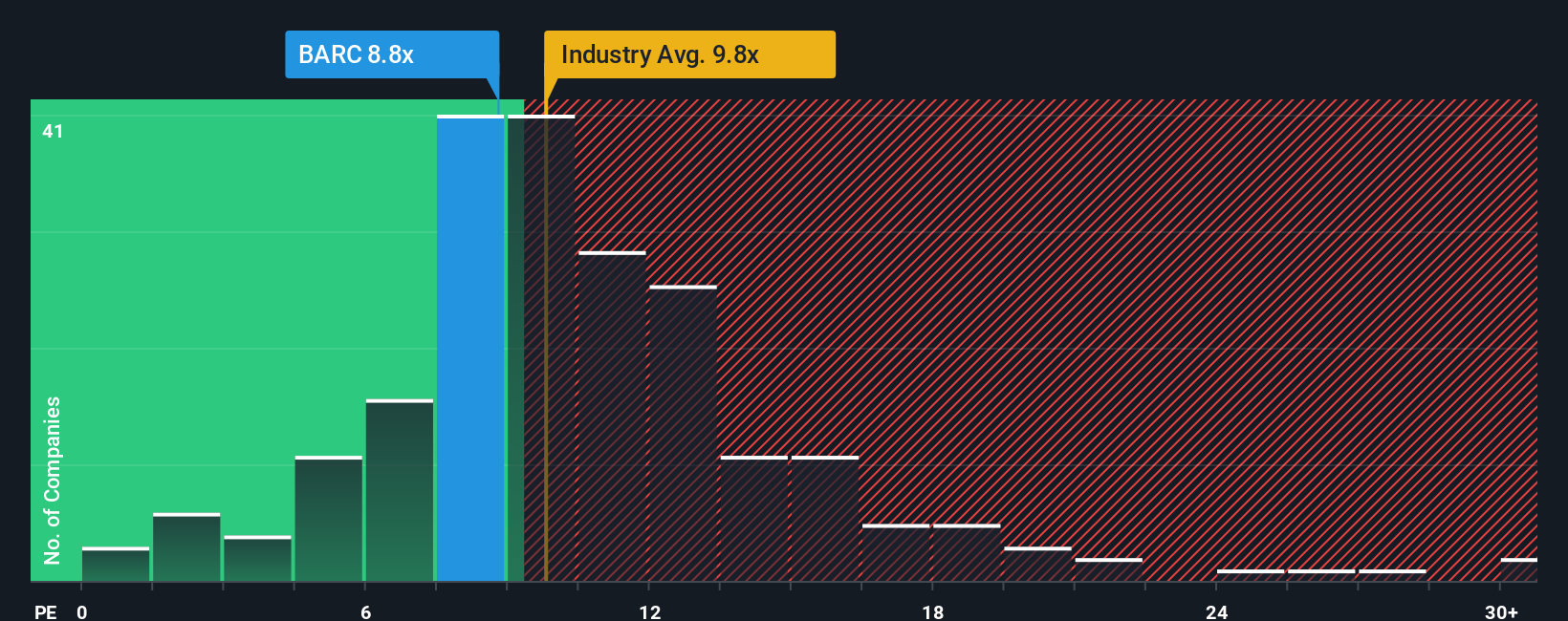

バークレイズのような確立された収益性の高い企業にとって、株価収益率(PE)は信頼性が高く、広く利用されている評価指標です。PEレシオは、投資家が会社の収益1ポンドに対してどれだけの金額を支払っているかを示すもので、銀行やその他の安定した利益を生み出す企業にとって最適なベンチマークとなっています。

適正な」PEレシオの判断は、企業の将来の成長見通しや、収益を取り巻く不確実性やリスクの度合いなど、いくつかの要因に左右される。一般的に、成長が見込まれる企業や経営が安定している企業はPEが高く、リスクが高い企業や成長が鈍化している企業は低い倍率で取引される傾向がある。

最新の数字では、バークレイズのPEは9.99倍となっている。これは銀行業界平均の10.36倍、同業他社平均の12.89倍をわずかに下回っている。より適切なシグナルを提供するため、Simply Wall Stは独自の「フェア・レシオ」を算出しており、バークレイズでは8.70倍となっている。この指標は、バークレイズ独自の成長見通し、利益率、市場規模、特定の事業リスクを組み込んだもので、広範な業界や同業他社の平均値だけで比較するよりも包括的なバリュエーションを提供します。

バークレイズの現在のPEは9.99倍、フェア・レシオは8.70倍で、株価は同社のファンダメンタルズとリスク・プロファイルに基づく最適バリュエーションをやや上回っているように見える。

結果割高

PEレシオは一つの物語を語るが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:バークレイズの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、企業に関するあなたのストーリーと見解のことで、将来の収益、利益、利益率に関するあなたの見解と、その企業の真の価値に関するあなた自身の推定値を混ぜ合わせたものです。

ナラティブは、企業のストーリーから財務予測、そして最終的には公正価値への橋渡しをし、投資判断をより個人的で透明性のあるものにします。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、実際の事実と進化する洞察に基づいて、バークレイズに関する独自の物語を素早く構築、共有、更新することができます。

このツールは、ご自身のフェア・バリューを市場価格と比較し、購入、保有、売却の明確な決断を導くことができます。最も重要なことは、新しいニュースや業績が発表されるとナラティブが自動的に更新されるため、あなたの視点が常に最新かつ適切であるということです。

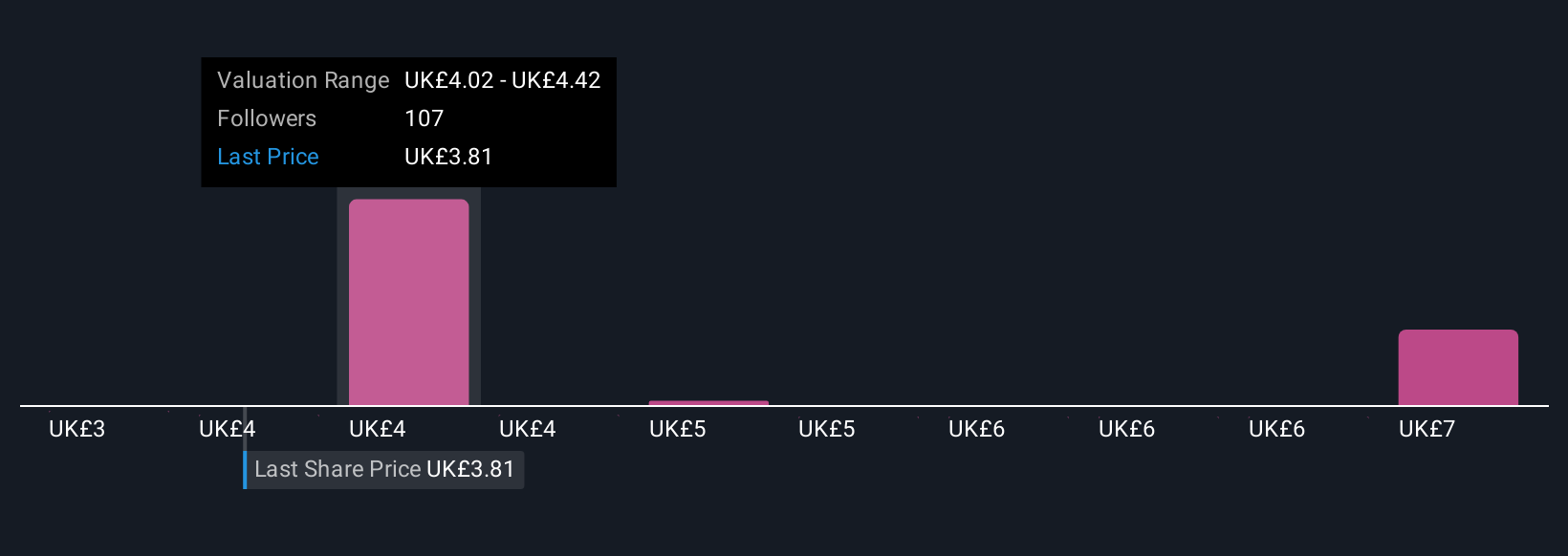

例えば、バークレイズの戦略的投資と効率化が長期的な収益成長を支えていると見て、4.55ポンドという強気の目標株価を設定する投資家もいれば、規制上の課題や執行リスクを懸念して、3.06ポンドが妥当と見る投資家もいる。どちらの意見もプラットフォーム内で検討することができ、ご自身のスタンスに役立てることができます。

バークレイズにはまだ何かあると思いますか?他の方のご意見はコミュニティでご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Barclays が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:BARC

Advertisement