インフレ圧力や金融政策期待に対する欧州市場全体の感応度を反映し、フランスCAC40指数が低迷する中、投資家はますます企業のファンダメンタルズを吟味するようになっている。このような状況において、インサイダー保有比率が高い銘柄は、経営陣と株主の利害が一致することが多く、不確実な時期により慎重なコーポレート・ガバナンスと戦略的意思決定につながる可能性があるため、魅力的である。

フランスのインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ヴュージョングループ (ENXTPA:VU) | 13.5% | 25% |

| グループ OKwind ソシエテ・アノニム (ENXTPA:ALOKW) | 24.8% | 30.6% |

| ワリックス・グループ (ENXTPA:ALLIX) | 19.8% | 101.4% |

| ラ・フランセーズ・ドゥ・エナジー (ENXTPA:FDE) | 20.1% | 37.7% |

| アドシア (ENXTPA:ADOC) | 12.4% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 24.9% | 92.9% |

| アイケープ・ホールディング (ENXTPA:ALICA) | 30.2% | 26.1% |

| アルキュア (ENXTPA:ALCUR) | 21.4% | 41.7% |

| ムニック (ENXTPA:ALMUN) | 29.4% | 150% |

| メディンセル (ENXTPA:MEDCL) | 16.4% | 68.8% |

インサイダー保有率の高い急成長ユーロネクスト・パリ企業のスクリーナーから23銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘してみよう。

ビリーブ (ENXTPA:BLV)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Believe S.A.は、フランス、ドイツ、ヨーロッパ、アメリカ大陸、アジア、オセアニア、太平洋などの地域で、インディーズ・レーベルやアーティスト向けのデジタル音楽サービス・プロバイダーとして事業を展開しており、時価総額は約14億7000万ユーロ。

事業内容Believe S.A.は、主に2つのセグメントを通じて収益を上げている:プレミアムソリューションが8億2,512万ユーロ、自動化ソリューションが5,519万ユーロ。

インサイダー保有率10.3%

フランスのデジタル音楽会社Believe S.A.は現在、推定公正価値より57.8%低い価格で取引されており、潜在的な過小評価を示している。最近、ワーナー・ミュージッ クやインサイダーが率いるコンソーシアムから買収の誘 議があったが、同社は独立を保っている。ビリーブは、2023年の財務状況を大幅に改善し、売上高は8億8,031万ユーロに増加、純損失は前年の大幅な赤字から548万ユーロに縮小すると報告した。毎年74.2%の利益成長が見込まれており、ビリーブは3年以内に黒字化する見込みで、フランスの平均的な市場成長予測を上回っている。

- Believeをより深く理解するために、完全な分析将来成長レポートをご覧ください。

- Believeのバリュエーションレポートに詳細が記載されている分析によると、推定価値と比較して株価がデフレであることが示唆されています。

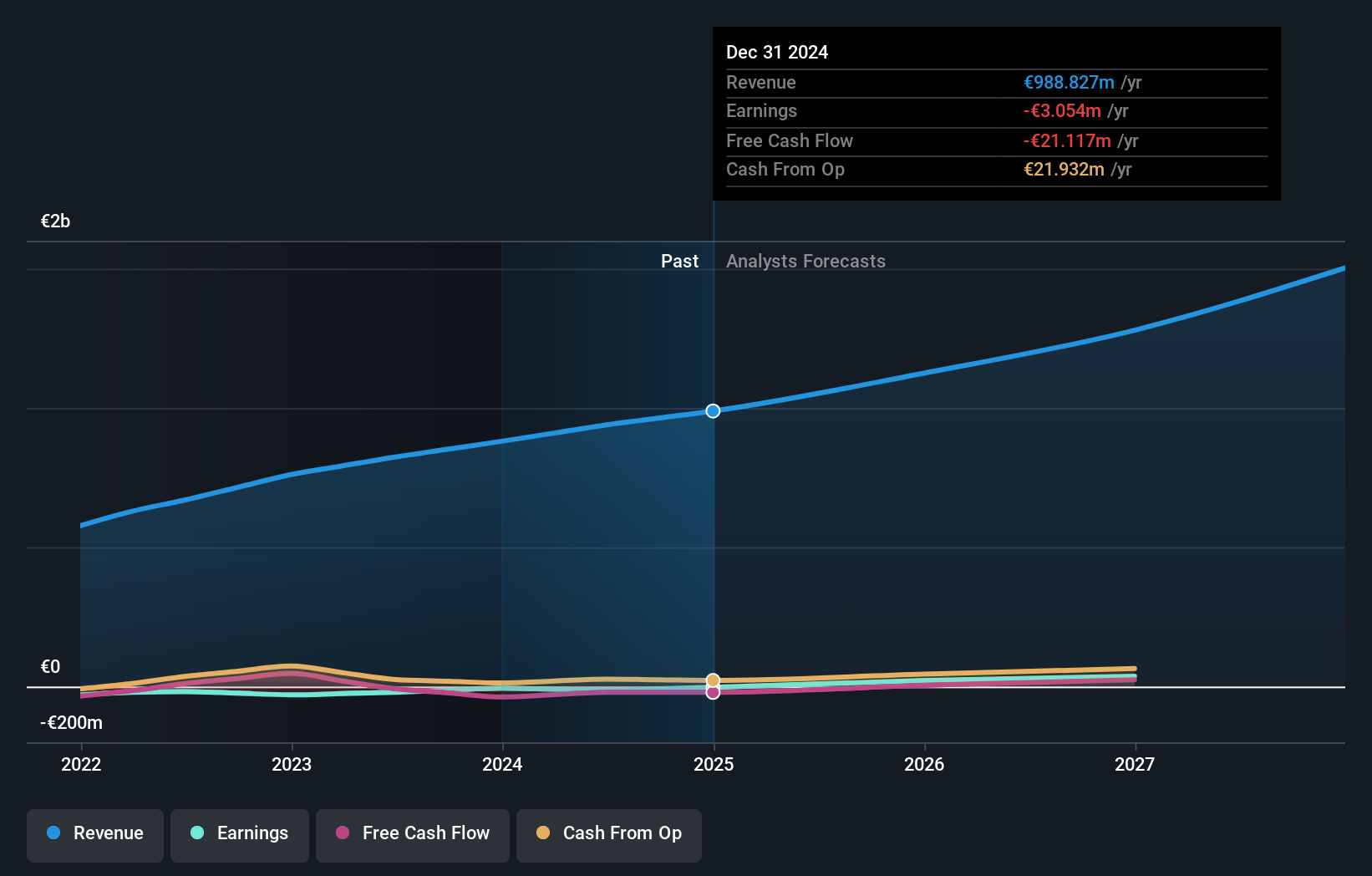

メディンセル (ENXTPA:MEDCL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要MedinCell S.A.は、複数の治療分野における長時間作用型注射剤の開発を専門とするフランスの製薬会社で、時価総額は約4億5,451万ユーロです。

事業内容同社は主に医薬品部門から1,413万ユーロの収益をあげている。

インサイダー保有率16.4%

フランスのバイオテクノロジー企業MedinCellは、今後3年以内に黒字に達すると予想され、収益成長率は年率68.85%、収益成長率は年率40.1%と予測され、フランス市場平均の5.8%を大幅に上回る。F14の第3相臨床試験が主要評価項目を達成できなかったなど、最近の臨床試験の後退にもかかわらず、メジンセルは他の臨床試験の成功や、マイルストーンとロイヤルティで最大19億米ドルに相当する可能性のあるアッヴィとの提携のような戦略的提携を通じて、可能性を示し続けている。しかし、投資家は、過去1年間に株主の希薄化が発生し、株価が最近非常に不安定であることに注意すべきである。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、MedinCellのダイナミクスを理解してください。

- 最新のバリュエーション・レポートを見ると、MedinCellの株価は楽観的すぎるかもしれない。

VusionGroup (ENXTPA:VU)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要VusionGroup S.A.は、ヨーロッパ、アジア、北米でコマースのデジタル化ソリューションを提供する企業で、時価総額は約23億2000万ユーロです。

事業内容同社は、主に電子棚ラベルの設置とメンテナンスを通じて収益を上げ、約8億196万ユーロを拠出している。

インサイダー保有率13.5%

ヴュージョングループS.A.は、売上高8億196万ユーロ(前年6億2,086万ユーロ)、純利益7,977万ユーロ(前年1,895万ユーロ)と、昨年320.8%の大幅増益を達成した。アナリストの予測では、今後3年間は毎年約25%の大幅な利益成長が見込まれ、予想ROEは29.3%と高い。こうした好調な財務状況にもかかわらず、同社の株価は最近非常に不安定であるため、一部の投資家は懸念を抱いているかもしれない。

- 当社の包括的なアナリスト予想レポートで、VusionGroupの複雑さをナビゲートしてください。

- 当社の包括的なバリュエーション・レポートは、VusionGroupの株価がその財務状況によって正当化されるよりも高い可能性を提起しています。

アイデアを行動に変える

- インサイダー保有率の高い急成長中のユーロネクスト・パリ企業23社の全リストをご覧ください。

- これらの企業の株主ですか?Simply Wall Stにポートフォリオを追加して、重要な株価動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にわたる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Believe が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.