世界市場全体がまちまちのパフォーマンスとなった1週間だったが、ナスダック総合指数は、グロース銘柄がバリュー銘柄を上回ったことが主因となり、過去最高値を更新した。投資家が景気調整と予想される金利変動に翻弄される中、インサイダー保有率の高い企業は、潜在的な成長機会についてユニークな洞察を提供する可能性がある。このような状況において、インサイダーが好む銘柄を特定することは、市場環境が変動する中、インサイダー関係者が長期的な価値をどこに見出しているかを理解する上で優位性をもたらす可能性がある。

インサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ソジンシステム (KOSDAQ:A178320) | 30.9% | 39.9% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 27% | 24.8% |

| ラオプ・ゴールド (SEHK:6181) | 36.4% | 34.2% |

| メドレー (東証:4480) | 34% | 31.7% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 120.1% |

| ブライトスター・リソーシズ (ASX:BTR) | 16.2% | 84.5% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 131.1% |

| 富菱精密 (SZSE:300432) | 13.6% | 66.7% |

| HANAマイクロン (KOSDAQ:A067310) | 18.5% | 110.9% |

| フィンディ (ASX:FND) | 34.8% | 112.9% |

インサイダー保有率の高い急成長企業1567銘柄のリストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

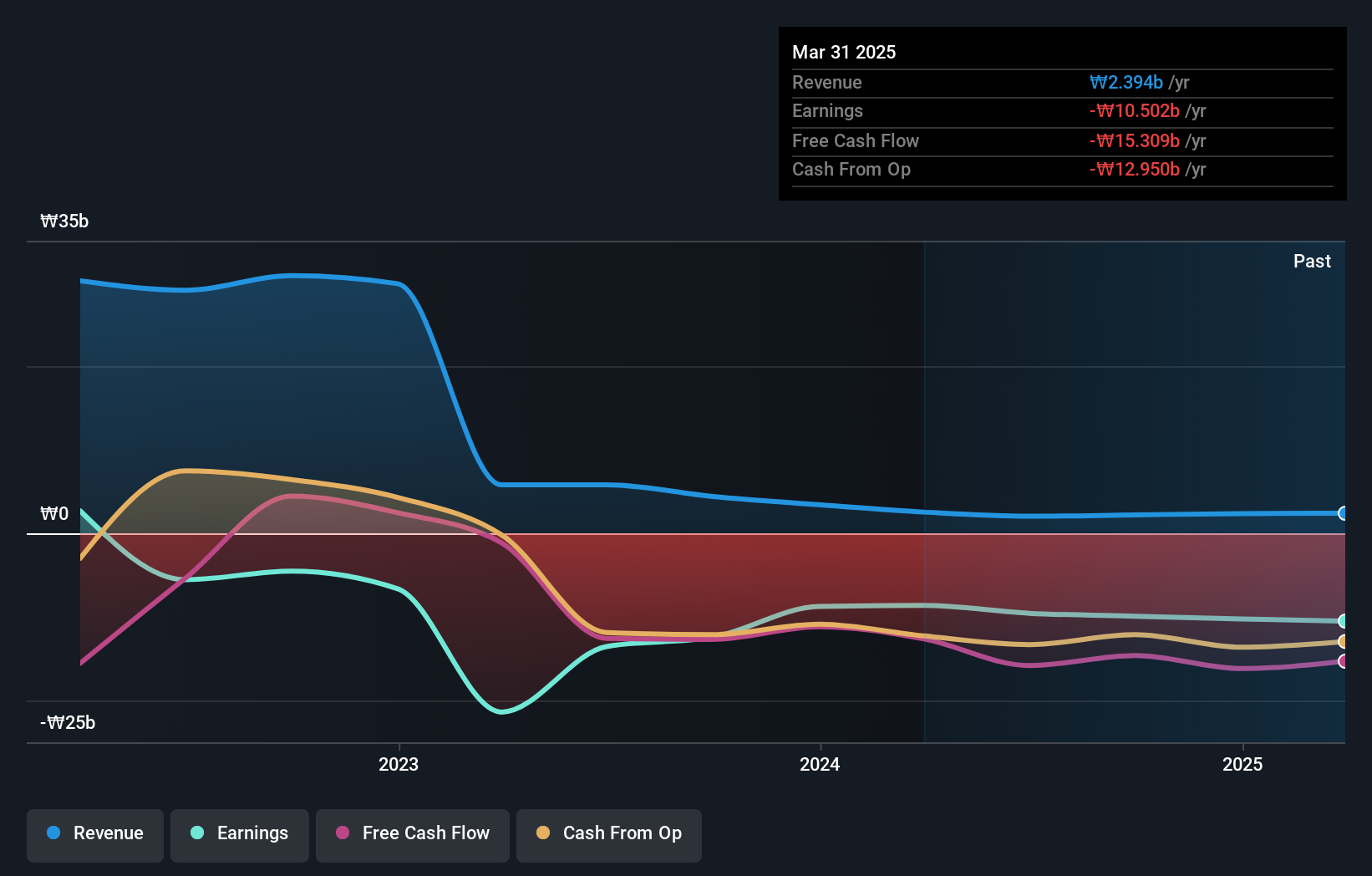

ジェノミクトリー (KOSDAQ:A228760)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要ジェノミクトリー社はバイオマーカーに基づく分子診断会社で、がんや感染症を検出するための製品を開発・商業化しており、時価総額は₩5,637億7,000万円。

事業内容売上セグメントは、がん分子診断事業が20億6,000万円、ゲノム解析・その他事業が1億4,400万円。

インサイダー保有率16.1%

収益成長予測年率97.8

Genomictreeは魅力的な成長軌道を描いており、韓国市場の成長率5.2%を大幅に上回る年率97.8%で収益が成長すると予測されている。現在の収益(ȉ20億円)には意味がなく、予想自己資本利益率は5.7%と低いものの、3年以内に黒字化し、市場の平均利益成長率を上回ることが予想される。株価は推定公正価値より62.6%低い水準で取引されているが、最近高いボラティリティを経験している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Genomictreeのダイナミクスを理解してください。

- 当社の包括的なバリュエーションレポートは、Genomictreeがその財務内容によって正当化されるよりも高い価格で取引されている可能性を提起しています。

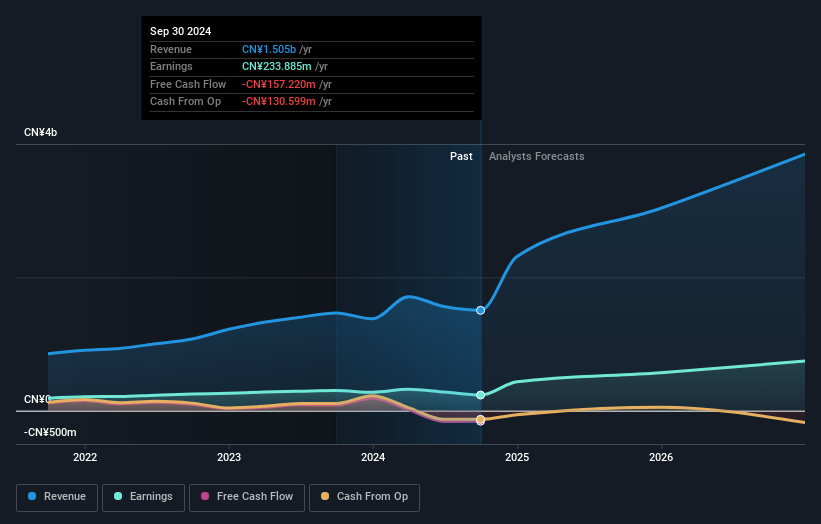

迪瑞実業 (SZSE:300396)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要迪瑞実業股份有限公司(Dirui Industrial Co., Ltd.)は、中国における医療用検査製品の研究、開発、生産、販売に注力しており、時価総額は約47.6億人民元。

事業内容事業内容:主に医療機器事業から売上を計上し、売上高は15億円。

インサイダー保有率12.2%

収益成長見通し年率35.4

迪瑞実業は、中国市場の25.7% を上回る年率40.54% の増益が見込まれ、大きな成長が期待できる。予想自己資本利益率は13.4%と低いが、株価収益率(PER)は20.3倍で、市場平均の36.2倍と比べると割安感がある。直近の決算では、売上高が11.8億人民元に増加したが、純利益は減少しており、インサイダー保有比率が高い中、同社の成長軌道に潜在的な変動性があることが浮き彫りになった。

- この成長レポートで、Dirui IndustrialLtd株の分析に関する包括的な洞察をご覧ください。

- バリュエーションレポートによると、Dirui IndustrialLtdの株価は割安の可能性があります。

ジャパンエレベーターサービスホールディングス (TSE:6544)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社ジャパンエレベーターサービスホールディングスは、日本におけるエレベーターおよびエスカレーターの修理、保守、近代化サービスの提供を専門としており、時価総額は2,522億1,000万円である。

事業内容収益セグメント(単位:百万円):修理・保守サービス17,500円、近代化サービス¥6,200.

インサイダー保有率:22.1

増収予想:年率11.9

ジャパンエレベーターサービスホールディングスは、過去1年間で38.7% の増益を達成し、日本の市場平均7.9%を上回る年率19%の成長を予測している。同社の売上高は年率11.9%の成長が見込まれ、市場の4.2%を上回る。最近の役員交代と千葉の新サービス拠点は戦略的拡大努力を示しており、アナリストは潜在的な株価上昇率を30.6%と予想している。

- ジャパンエレベーターサービスホールディングス(株)の業績に関する詳しい見通しは、こちらのアナリスト予想レポートをご覧ください。

- ジャパンエレベーターサービスホールディングス(株)の評価レポートで詳細に分析した結果、株価は推定値より膨らんでいることが示唆されている。

まとめ

- このリンクをクリックすると、インサイダー保有率の高い急成長企業1567社の全スペクトルにアクセスできます。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stにリンクして、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- 世界中の株式市場をナビゲートするあなたの無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

If you're looking to trade Dirui IndustrialLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dirui IndustrialLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.