緩やかなインフレと予想される利下げを背景に、カナダ市場は投資家にとって微妙な様相を呈している。インサイダー保有率の高い企業は、事業の将来性に強い自信を示していることが多く、このような経済情勢の変化の中で魅力的な企業となる可能性がある。

カナダでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ペイファー (TSX:PAY) | 15% | 46.7% |

| グーイージー (TSX:GSY) | 21.7% | 15.8% |

| アライド・ゴールド (TSX:AAUC) | 22.5% | 68.2% |

| アリッツィア (TSX:ATZ) | 19% | 51.2% |

| ROK リソーシズ (TSXV:ROK) | 16.6% | 159.6% |

| アヤ・ゴールド&シルバー (TSX:AYA) | 10.2% | 51.6% |

| シルバーX マイニング (TSXV:AGX) | 14.2% | 144.2% |

| マグナ・マイニング (TSXV:NICU) | 10.5% | 95.1% |

| アイバンホー・マインズ (TSX:IVN) | 13% | 65.5% |

| アルテミス・ゴールド (TSXV:ARTG) | 31.8% | 48.8% |

インサイダー保有率の高い急成長中の東証一部企業のスクリーナーから29銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

アリッツィア (TSX:ATZ)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

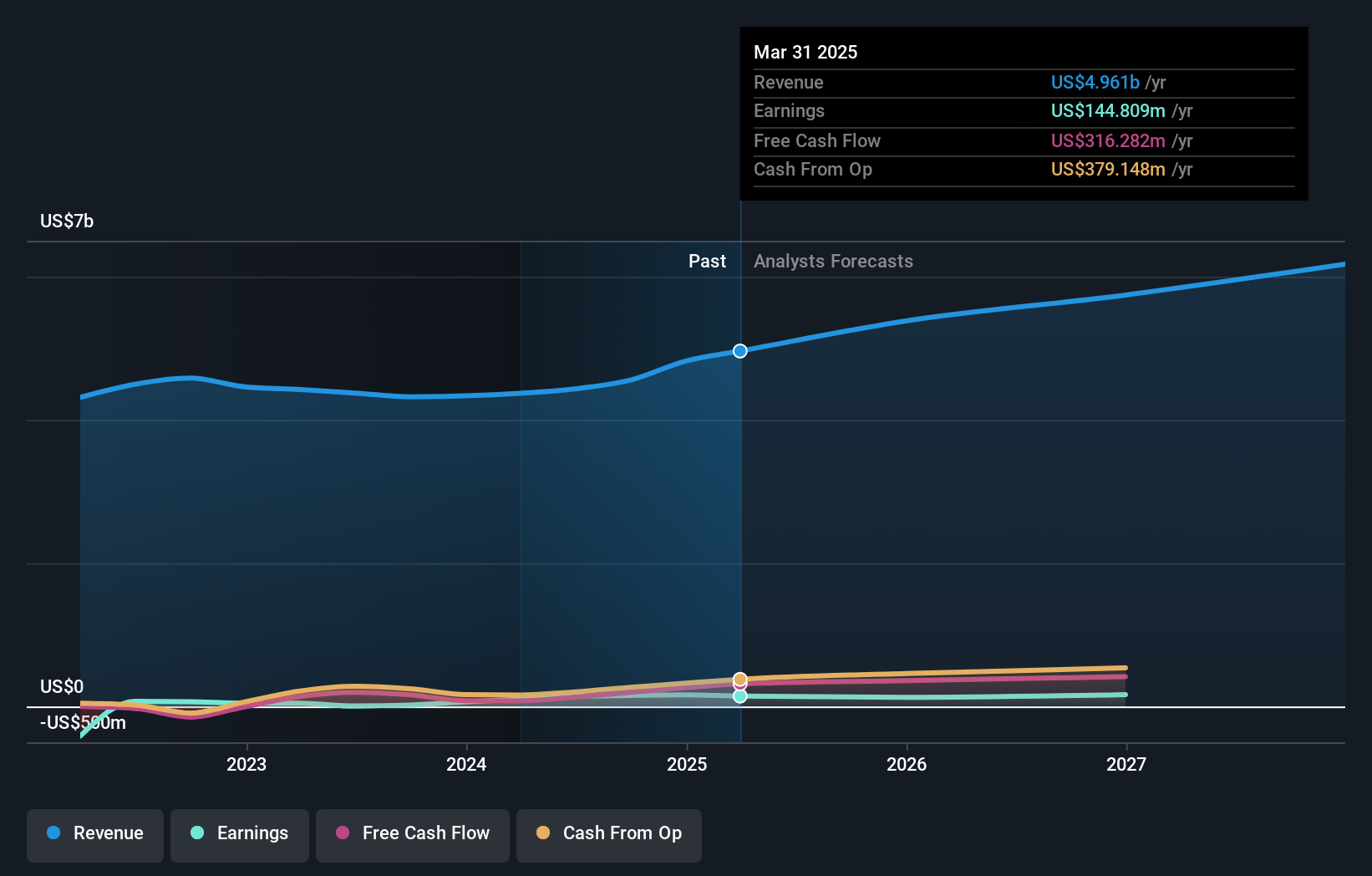

概要Aritzia Inc.は、米国とカナダで女性向けアパレルとアクセサリーのデザイン、開発、販売を行う企業で、時価総額は約42億2000万カナダドル。

事業内容アパレル・アクセサリー部門から23.3億カナダドルの収益を上げている。

インサイダー保有率19%

株主資本利益率予想:25%(2027年予想)

カナダの小売企業Aritziaは、複雑な財務状況にある。収益成長率は年率11%でカナダ市場平均の7.2%を上回るが、利益率は8.5%から3.4%に低下している。にもかかわらず、アリッツィアの収益は今後3年間で年率51.19%と、市場予想の14.7%を大幅に上回る大幅な成長が見込まれている。また、同社は株主還元策にも積極的で、最近の自社株買いは総額3,000万カナダドルに達している。

コリアーズ・インターナショナル・グループ (TSX:CIGI)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要コリアーズ・インターナショナル・グループ(Colliers International Group Inc)は、商業用不動産のプロフェッショナルおよび投資管理サービスを提供するグローバル企業で、時価総額は約76億2,000万カナダドル。

事業内容同社は様々な地域で収益を上げており、南北アメリカは25億3,000万カナダドル、アジア太平洋は6億1,658万カナダドル、投資管理は4億8,923万カナダドル、ヨーロッパ・中東・アフリカ(EMEA)は7億3,010万カナダドルとなっている。

インサイダー保有率14.3%

株主資本利益率予想該当なし(2027年予想)

コリアーズ・インターナショナル・グループは、推定公正価値より56.2%低い価格で取引されているにもかかわらず、過去1年間で119.8%増加し、毎年38.34%の割合で成長し続けると予想される利益で有望な財務成長を示している。しかし、同社の有利子負債は営業キャッシュフローでカバーされておらず、財務の脆弱性を反映している。最近の取り組みとしては、ミシシッピ州の重要な不動産のマーケティングがあり、将来の業績に影響を与える可能性のある大規模プロジェクトでの積極的な役割を強調している。

- コリアーズ・インターナショナル・グループの将来の成長に関する詳細な分析レポートをご希望の方は、こちらをクリックしてください。

- 当社の最近の評価レポートからの洞察は、市場におけるコリアーズ・インターナショナル・グループ株の過小評価の可能性を指摘しています。

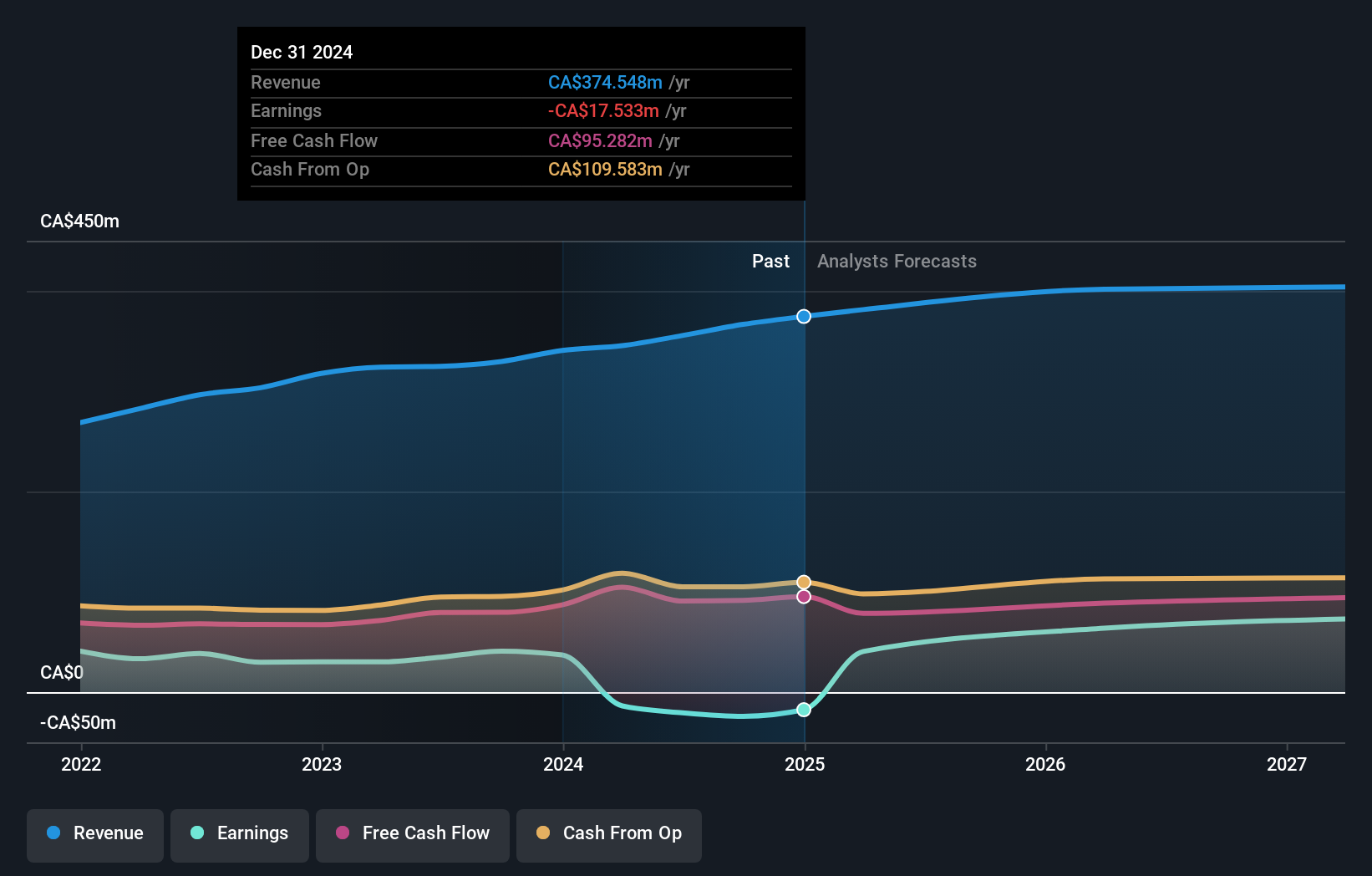

スティングレイ・グループ (TSX:RAY.A)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要スティングレイ・グループは、音楽、メディア、テクノロジーのグローバル企業で、時価総額は約5億2,237万カナダドルです。

事業内容同社は2つの主要セグメントを通じて収益を上げている:ラジオ部門は1億2937万カナダドル、放送・商業音楽部門は2億1606万カナダドル。

インサイダー保有率14.0%

株主資本利益率予想22%(2027年予想)

スティングレイ・グループは現在、推定公正価値より62.1%低い大幅なディスカウント価格で取引されており、潜在的な過小評価の可能性を示唆している。直近の会計年度で当期純利益から純損失に転じるなど、最近の財務上の後退にもかかわらず、アナリストは、堅調な年間収益成長とともに3年以内に黒字化が見込まれると予想している。しかし、収益成長予測は依然として市場平均を下回っており、財務の柔軟性を制約する可能性のある高水準の負債を抱えている。

まとめ

- インサイダー保有率が高く、急成長している東証一部上場企業26社の続きをご覧になりたい方は、こちらをクリックしてください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように変化しているのか、360度のビューを手に入れましょう。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場の詳細な知識を無料で提供します。

オルタナティブ投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Stingray Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.