Advertisement

- カンタス航空はこのほど、25年度の売上高が前年比8.8%増となり、法定税引き後利益と売上総利益率も大幅に改善したと発表した。

- 同社はまた、FY26のガイダンスを発表し、利用可能座席キロ当たりの売上高(RASK)の伸びと安定したコストベースを予想し、将来の業績に対する経営陣の継続的な自信を示した。

- カンタス航空の25年度の堅調な利益成長とRASK拡大の見通しが、今後の投資シナリオにどのような影響を与えるかを検証する。

リスクとリターンのバランスが取れた財務的に健全なペニー株で、次の大物を発掘しよう。

カンタス航空の投資シナリオのまとめ

カンタス航空に注目している投資家は、コスト圧力と資本負担の大きい機材更新をうまく管理しながら、堅調な利益成長とRASKの拡大を持続可能な利益につなげる航空会社の能力を信じる必要がある。最近の増収増益は見通しシナリオを裏付けるものだが、短期的なカタリストとして最も重要なのは、新造航空機の納入規模と時期である。サプライヤーの遅延や運航開始コストの上昇によるリスクは今回の決算でも減少していないため、今回のヘッドラインニュースは現在のリスク・リターンの方程式を小幅に変えるに過ぎない。

最近の発表の中では、25年3月期の特別配当と普通配当が最も重要で、キャッシュフローと継続的な株主還元に対する経営陣の自信を明確に示している。この配当は、営業利益率の改善によって設定された期待に沿うものだが、最新の業績で強調された収益性とコスト効率性のドライバーと密接に関連しており、短期的には依然として生産能力や船隊の移行リスクの影響を受けやすい要因となっている。

その反面、投資家は航空機納入の遅れが短期的な成長と利益率計画をどのように混乱させるかを注視する必要がある。

カンタス航空は、2028年までに281億豪ドルの収益と21億豪ドルの利益を生み出すと予想されている。これを達成するためには、年間5.7%の増収と、現在の16億豪ドルから約5億豪ドルの増益が必要となります。

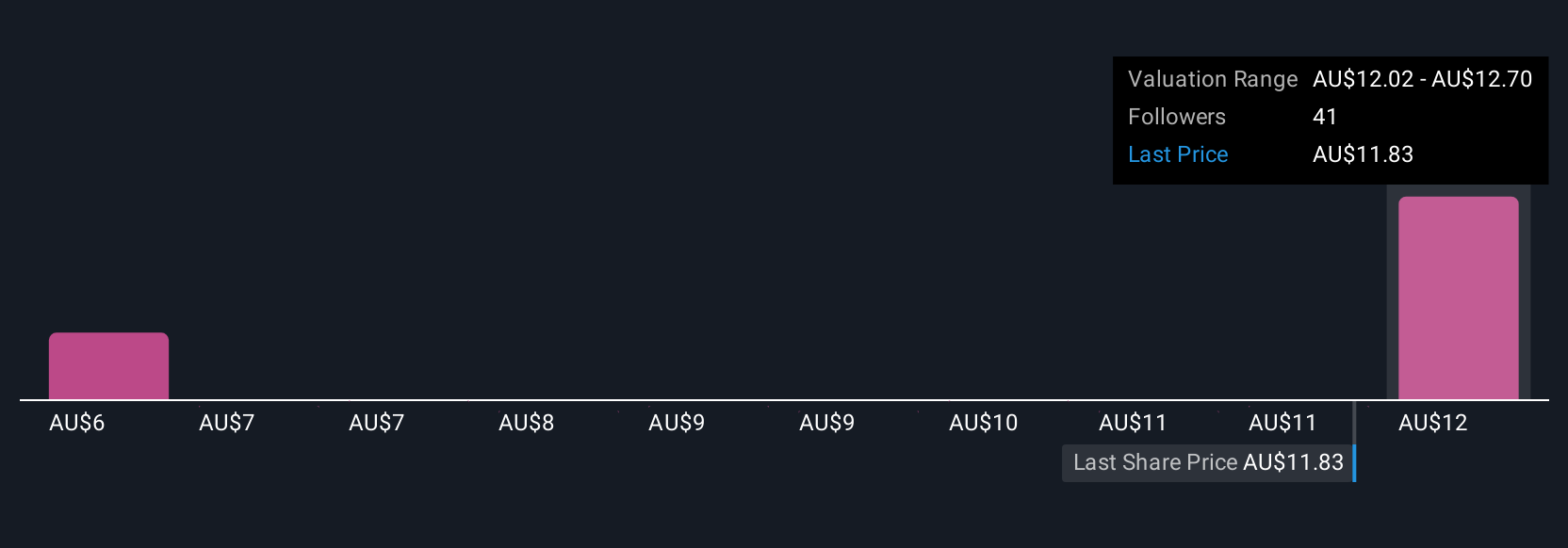

カンタス航空の予想フェアバリューは12.70豪ドルとなり、現在価格から22%のアップサイドとなる。

他の視点を探る

シンプリーウォールストリートコミュニティのメンバーは、カンタス航空の1株当たり5.74豪ドルから12.70豪ドルの間で10件のフェアバリュー目標を共有した。航空機の更新が将来の収益を押し上げると予想される一方で、幅広い見積もりは、見解がどれだけ異なるかを示しています。

独自のカンタス航空のシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう。群れに従うだけでは、並外れた投資リターンは得られません。

- カンタス航空のリサーチには、投資判断に影響を与えうる4つの重要な報酬と4つの重要な警告サインを強調した当社の分析が出発点として最適です。

- カンタス航空の無料調査レポートは、カンタス航空の全体的な財務状況を一目で評価できるよう、包括的なファンダメンタル分析をスノーフレーク(雪の結晶)のビジュアルにまとめています。

代替銘柄をお探しですか?

当社のデイリー・スキャンは、ブレイクアウトの可能性を秘めた銘柄を明らかにしています。このチャンスをお見逃しなく:

- 有望なキャッシュフローの可能性を持ちながら、フェアバリュー以下で取引されている企業を見つけましょう。

- 来年6%以上の配当利回りが予想される米国株21銘柄を見つけました。無料で全リストをご覧ください。

- レアアースは新たなゴールドラッシュです。どの36銘柄がその先頭を走っているかをご覧ください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Qantas Airways が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:QAN

Advertisement