Advertisement

先物が0.5%前後の小幅な下落を示すなど、豪州市場のパフォーマンスが低調に推移した1週間だったが、投資家は、米国での大幅な雇用削減やAIのバリュエーションに対する継続的な懸念など、世界的な経済要因に影響された慎重なセンチメントを乗り越えている。このような環境では、配当株は安定性と収益の可能性を提供することができ、市場の不確実性にもかかわらず確実なリターンを求める投資家にとって特に魅力的である。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| トレジャリー・ワイン・エステーツ (ASX:TWE) | 6.94% | ★★★★★☆ |

| スーパー・リテール・グループ (ASX:SUL) | 6.00% | ★★★★★☆ |

| シュガー・ターミナル (NSX:SUG) | 7.90% | ★★★★★☆ |

| ステッドファスト・グループ (ASX:SDF) | 3.70% | ★★★★★☆ |

| スマートグループ (ASX:SIQ) | 6.09% | ★★★★★☆ |

| MFFキャピタル・インベストメンツ (ASX:MFF) | 3.76% | ★★★★★☆ |

| リンゼイ・オーストラリア (ASX:LAU) | 6.18% | ★★★★★☆ |

| キナセキュリティーズ (ASX:KSL) | 7.67% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 4.25% | ★★★★★☆ |

| アクセント・グループ (ASX:AX1) | 5.86% | ★★★★★☆ |

ここをクリックすると、当社のASX配当トップ株スクリーナーから29銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

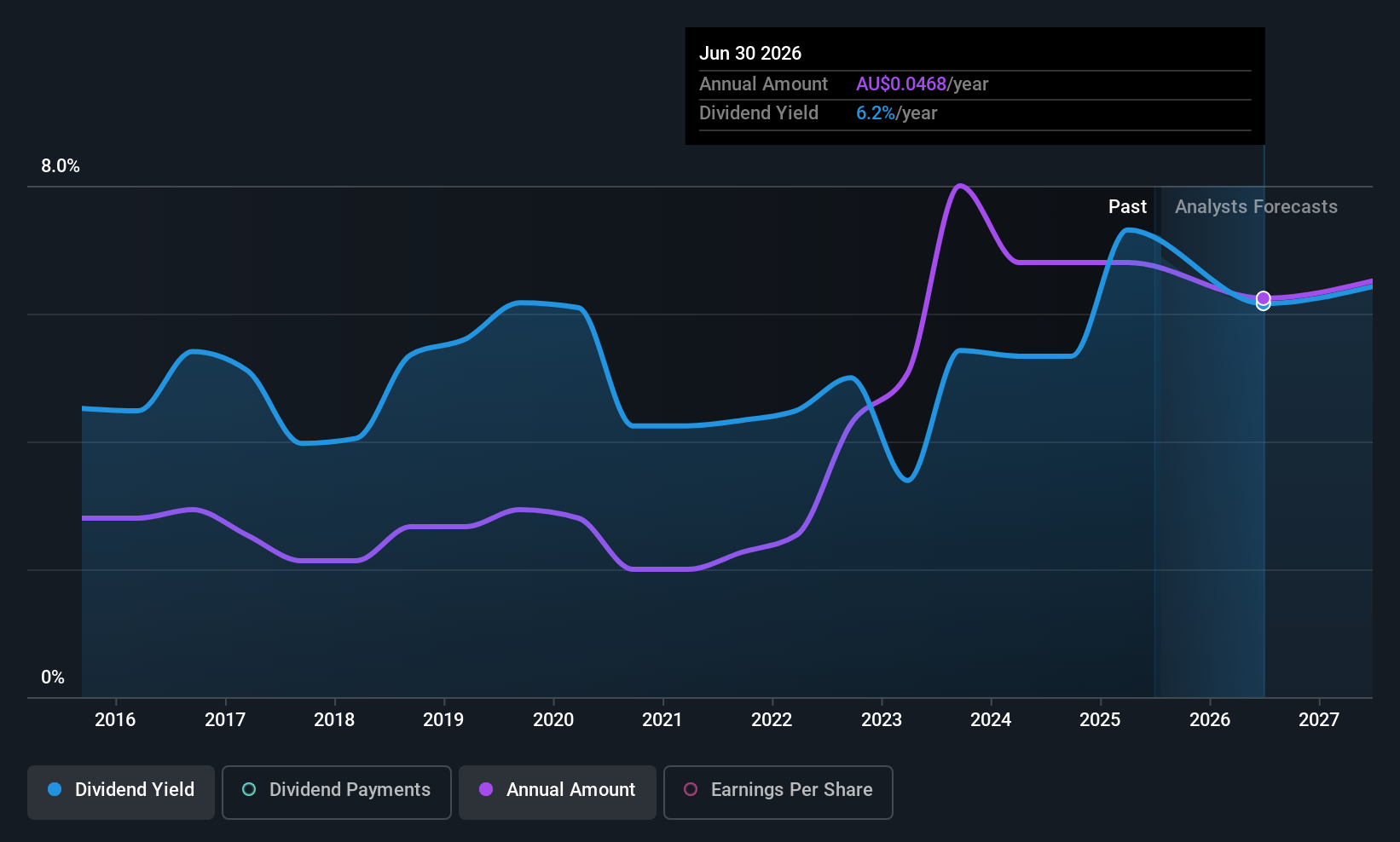

リンゼイ・オーストラリア (ASX:LAU)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要時価総額2億2,421万豪ドルのリンゼイ・オーストラリアは、オーストラリアの食品加工、食品サービス、生鮮食品、園芸部門に総合輸送、ロジスティクス、農村供給サービスを提供している。

事業内容リンゼイ・オーストラリア・リミテッドは、輸送(5億8,641万豪ドル)、農村(1億6,812万豪ドル)、ハンター(1億1,037万豪ドル)などの主要セグメントから収益をあげている。

配当利回り:6.2

リンゼイ・オーストラリアの配当利回りは6.18%で、オーストラリアの配当支払企業の中では上位4分の1に入る。純利益が1,739万豪ドルに減少したにもかかわらず、配当は68.8%の配当性向で利益をカバーしており、26%のキャッシュフローに支えられている。しかし、過去10年間の配当の歴史は不安定で信頼性に欠け、最近の増配にもかかわらず持続可能性への懸念が高まっている。

- リンゼイ・オーストラリアの詳細な配当レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社がまとめたバリュエーション・レポートは、リンゼイ・オーストラリアの現在の価格がかなり控えめである可能性を示唆している。

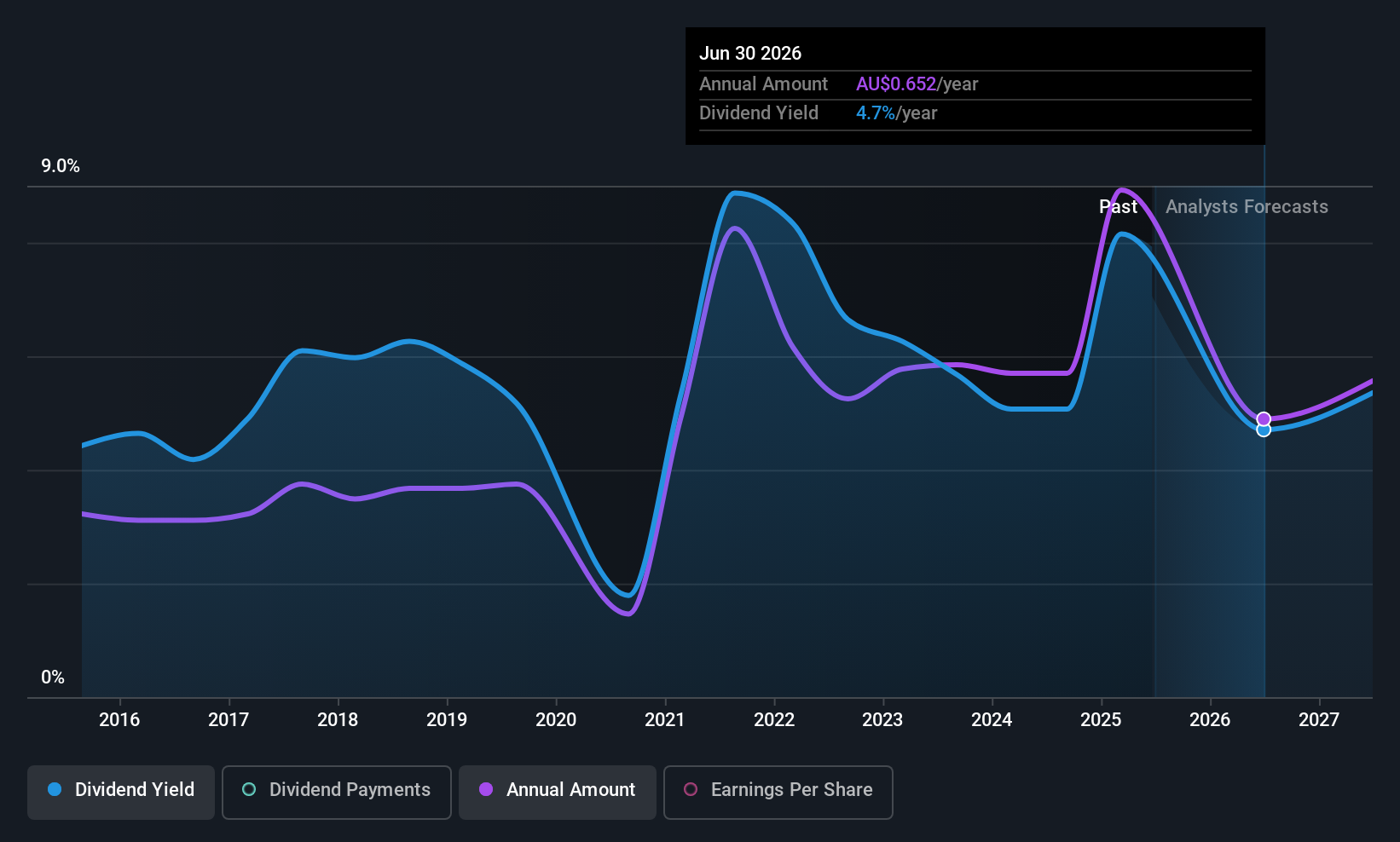

スーパー・リテール・グループ (ASX:SUL)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スーパー・リテール・グループ(Super Retail Group Limited)は、オーストラリアとニュージーランドで自動車、スポーツ、アウトドアレジャー用品の小売業を営んでおり、時価総額は36.1億豪ドル。

事業内容スーパー・リテール・グループ・リミテッドの収益はセグメントから得られる:オーストラリアとニュージーランドにおいて、Rebelが13億6,000万豪ドル、Macpacが2億3,140万豪ドル、Super Cheap Auto(SCA)が15億3,000万豪ドル、Boating, Camping and Fishing(BCF)が9億5,070万豪ドル。

配当利回り:6

スーパー・リテール・グループの配当利回り6%は、オーストラリアで上位25%に入る水準で、利益から67.2%、キャッシュフローから52.7%という持続可能な配当性向に支えられている。最近の成長にもかかわらず、配当は過去10年間不安定で、信頼性に影響を与えている。ポール・ブラッドショーがCEOに就任した最近のリーダーシップの変化は、戦略的方向性と安定性に影響を与える可能性がある。株価は推定公正価値に対して大幅なディスカウントで取引されており、同業他社と比較して相対的な価値を提供する可能性がある。

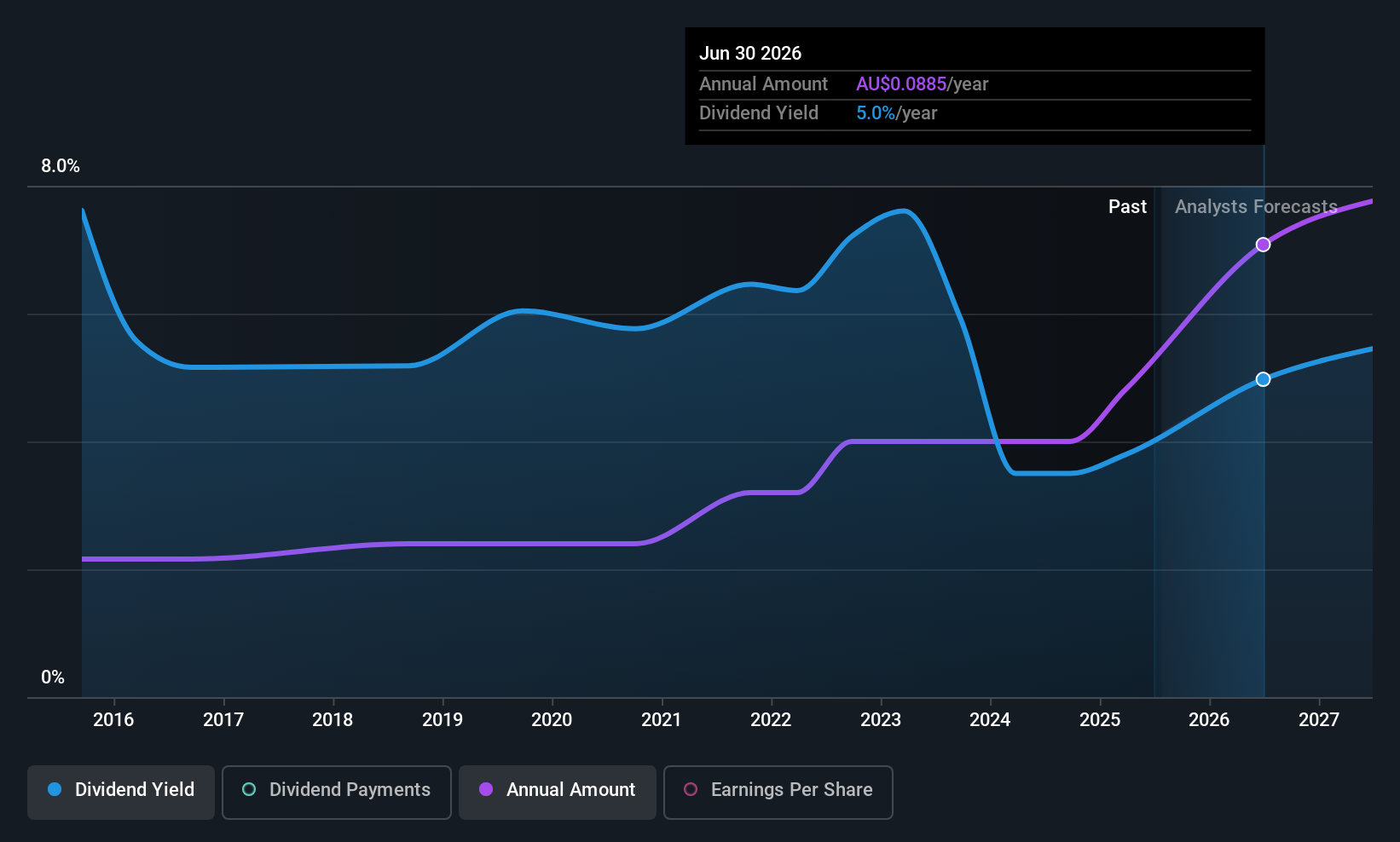

サザン・クロス・エレクトリカル・エンジニアリング (ASX:SXE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サザン・クロス・エレクトリカル・エンジニアリングは、時価総額6億1,010万豪ドルでオーストラリア全土に電気、計装、通信、セキュリティ、消防、メンテナンスのサービスや製品を提供している。

事業内容サザン・クロス・エレクトリカル・エンジニアリング社は、主に電気サービスの提供から8億1,045万豪ドルの収益をあげている。

配当利回り:3.3

サザン・クロス・エレクトリカル・エンジニアリングの配当利回りは3.32%で、オーストラリアの上位企業より低いが、利益からの配当性向62.5%、キャッシュフローからの配当性向33.4%は持続可能性を示している。過去に配当の変動があったものの、最近の利益成長と戦略的買収により、将来の配当は強化される可能性がある。ルイーズ・ドーが非常勤取締役に任命されたことで、テクノロジーとガバナンスの専門知識が加わり、地理的拡大と能力強化のための買収構想が進行する中、長期戦略と安定性が高まる可能性がある。

- サザン・クロス・エレクトリカル・エンジニアリングの原動力を理解するには、ここをクリックして配当分析レポートをご覧ください。

- 当社の評価レポートによると、サザン・クロス・エレクトリカル・エンジニアリングの株価は割高である可能性があります。

優位性

- ここをクリックすると、ASX配当金上位29銘柄の完全なインデックスにアクセスできます。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを使用して、保有銘柄をポートフォリオに統合し、当社の包括的な分析ツールで洞察を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Super Retail Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:SUL

Advertisement