先週のパフォーマンスは横ばいだったものの、オーストラリア市場は過去1年間で6.7%の健全な伸びを示しており、収益は毎年14%の成長が見込まれている。このような背景から、クリソスのようなインサイダー保有率の高さと成長ポテンシャルを併せ持つ銘柄は、利害の一致と情報通のリーダーシップを求める投資家にとって特に魅力的である。

オーストラリアでインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ハーツヘッド・リソーシズ (ASX:HHR) | 13.9% | 86.3% |

| セタイヤ (ASX:CTT) | 28.7% | 30.1% |

| アクルックス(ASX:ACR) | 14.6% | 115.3% |

| プレンティ・グループ(ASX:PLT) | 12.8% | 106.4% |

| ヒルグローブ・リソーシズ(ASX:HGO) | 10.4% | 45.4% |

| チェンジ・フィナンシャル(ASX:CCA) | 26.6% | 76.4% |

| ボタニクス・ファーマシューティカルズ(ASX:BOT) | 11.4% | 120.9% |

| ライオンタウン・リソーシズ(ASX:LTR) | 16.4% | 63.9% |

| DUGテクノロジー(ASX:DUG) | 28.1% | 43.2% |

| カーディエックス(ASX:CDX) | 12.2% | 115.3% |

インサイダー保有率の高いASX急成長企業90銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄をご紹介します。

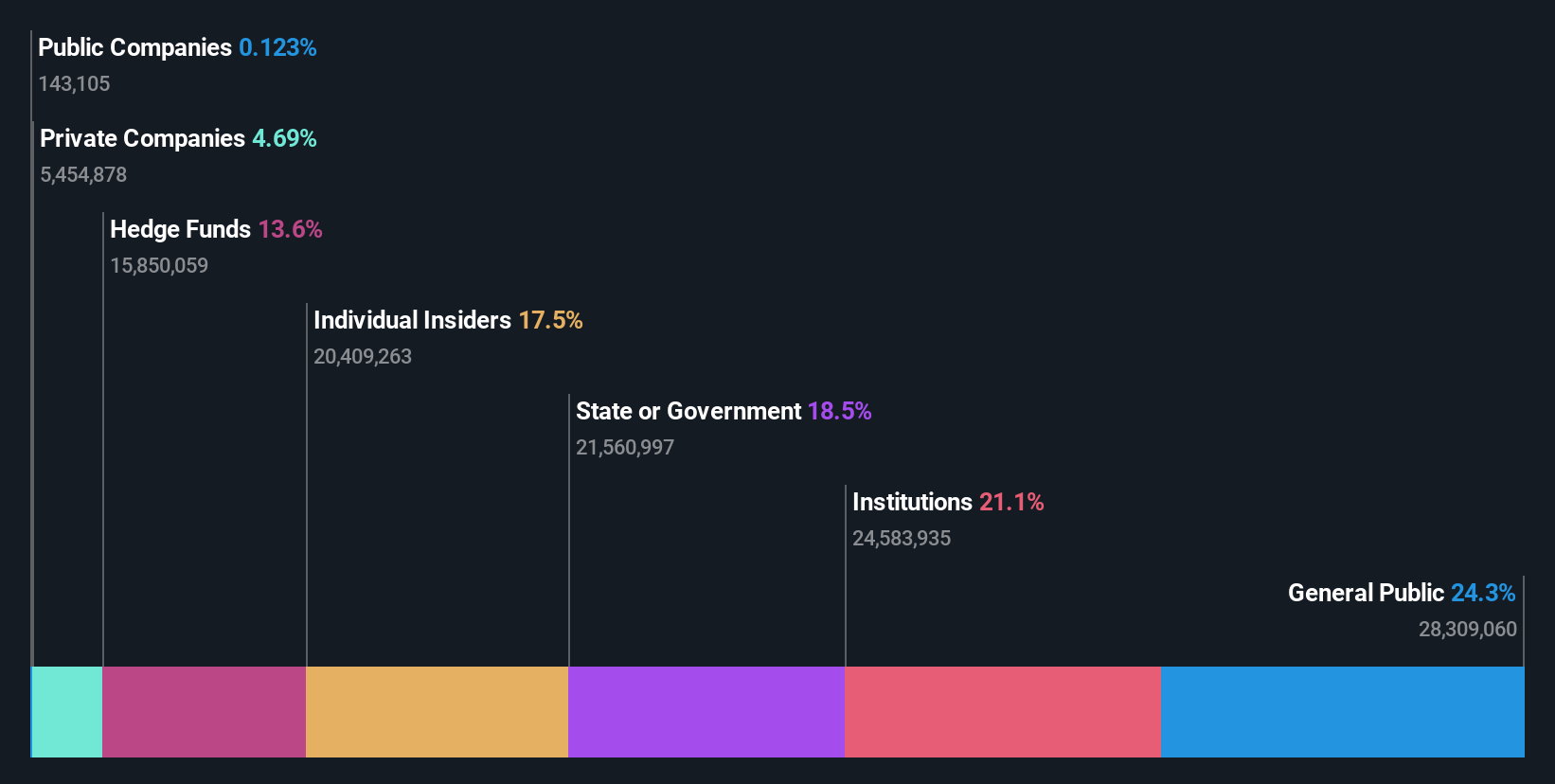

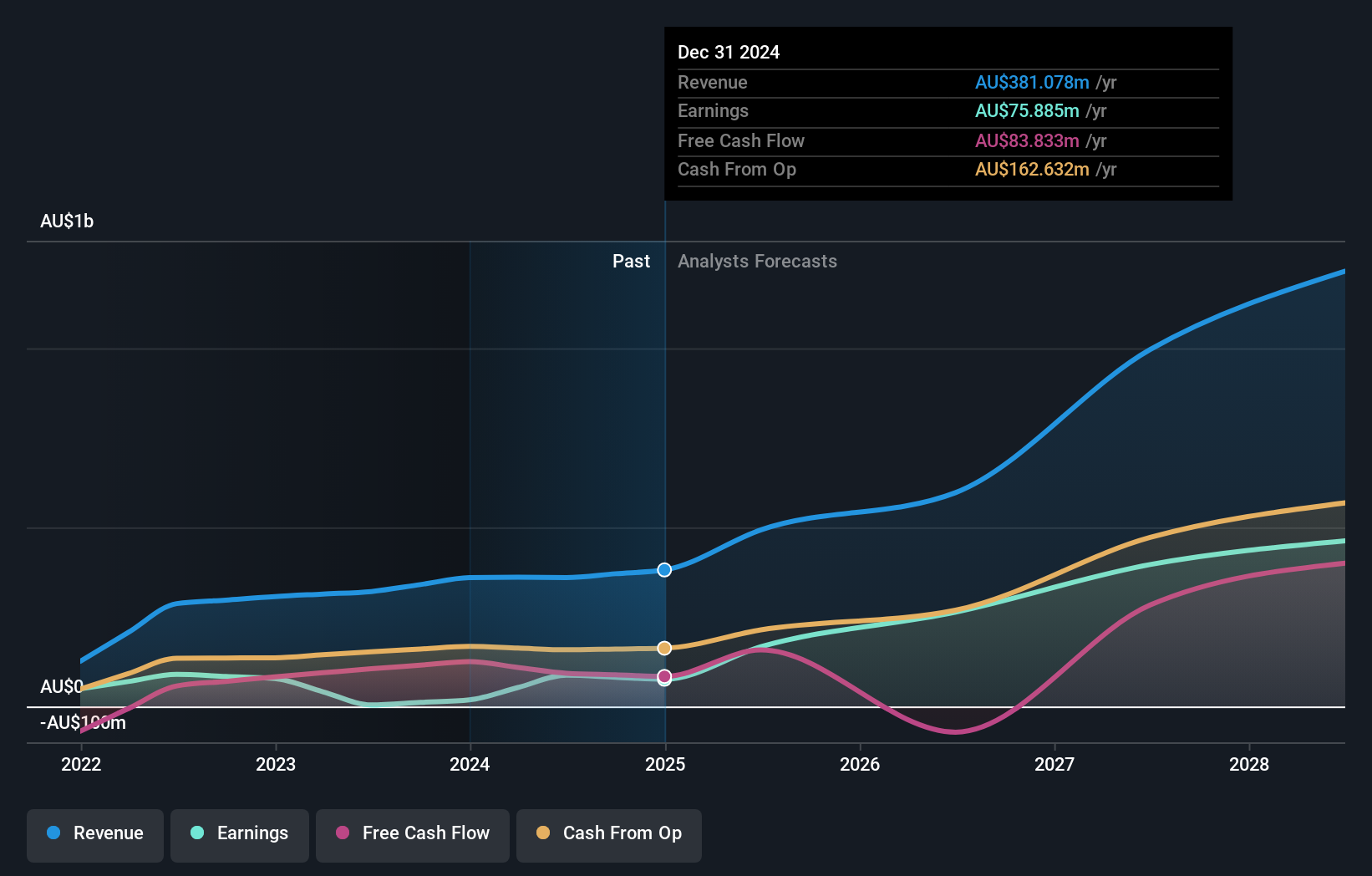

クリソス (ASX:C79)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要クリソス・コーポレーション・リミテッドは、鉱業向け技術の開発と供給に注力しており、時価総額は約6億4,040万豪ドル。

事業内容同社は、主に採掘サービス部門から3,424万豪ドルの収益を上げている。

インサイダー保有率:21.4

クリソス・コーポレーションは、最近のインサイダー売りと株主の希薄化にもかかわらず、堅調な成長が見込まれている。同社の収益は年率35.3% と大幅に増加し、オーストラリア市場平均の5.5% を上回ると予想される。自己資本利益率は7.8%と低水準にとどまるかもしれないが、クリソスは年率63.48%と非常に高い収益成長率を見込んでおり、3年以内に黒字化すると予測されている。アナリストはまた、34.2%の株価上昇の可能性を示唆している。

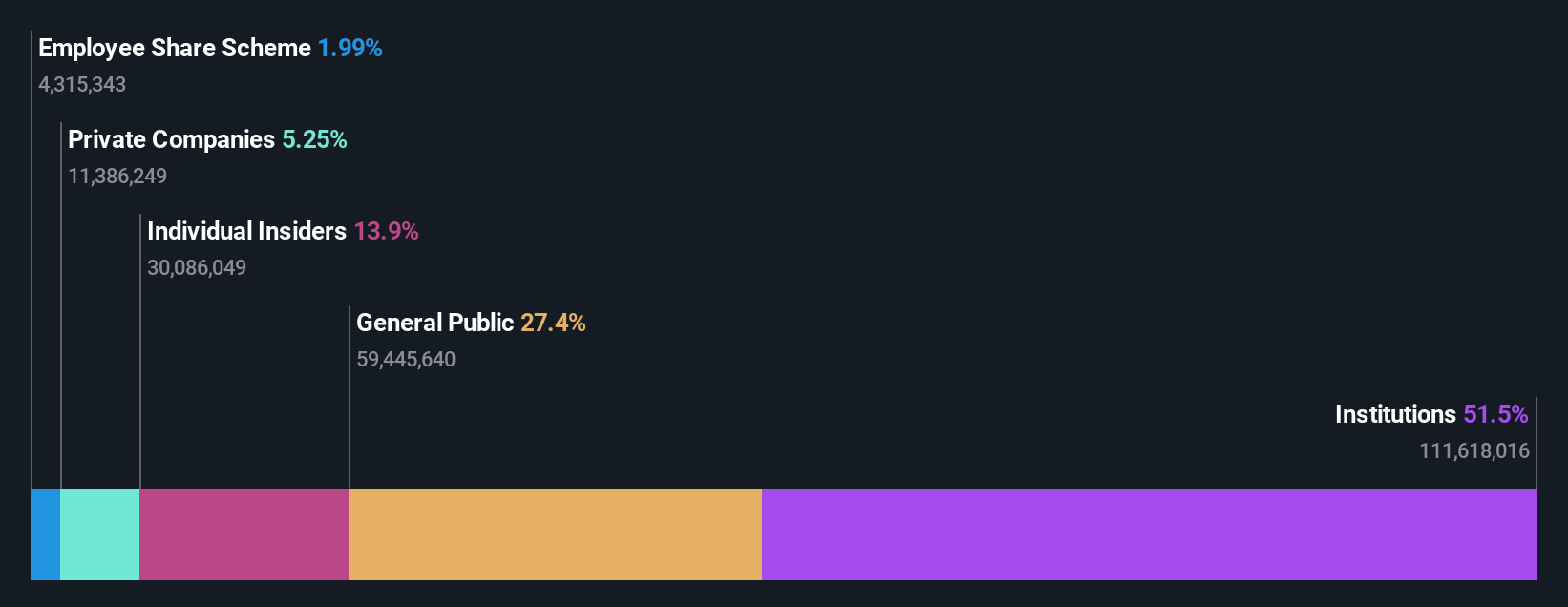

カプリコーン・メタルズ (ASX:CMM)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要カプリコーン・メタルズ(Capricorn Metals Ltd)は、金鉱区の評価、探鉱、開発、生産に注力するオーストラリア企業で、時価総額は約18億3000万豪ドル。

事業内容同社の収益は主にKarlawindaセグメントから得ており、その総額は3億5,694万豪ドルである。

インサイダー所有率12.3%

カプリコーン・メタルズは、インサイダー保有率が高く、大きく成長する態勢にある。最近、インサイダー売りが目立っているが、同社の収益は年率26.5%で成長すると予想され、オーストラリア市場平均の13.8%を上回る。しかし、売上高の伸びは年率14.1%と緩やかで、利益率は昨年の25.4%から5.2%に低下している。予想自己資本利益率は30.6%と高く、一過性の項目による収益の質の低下という現在の課題にもかかわらず、将来の収益性が高いことを示している。

- カプリコーン・メタルの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社のCapricorn Metalsバリュエーションレポートに詳述されている分析は、推定値に比べ株価が高騰していることを示唆している。

フライトセンター・トラベル・グループ (ASX:FLT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要フライトセンター・トラベル・グループ(Flight Centre Travel Group Limited)は、オーストラリア、ニュージーランド、アメリカ大陸、ヨーロッパ、中東、アフリカ、アジアでレジャーと法人向けの旅行小売業を展開しており、時価総額は43億6000万豪ドル。

事業内容主にレジャーおよび法人向け旅行サービスを通じて収益をあげており、レジャー部門は12.8億豪ドル、法人部門は10.6億豪ドルにのぼる。

インサイダー保有率13.3%

インサイダー保有率が高いフライトセンター・トラベル・グループは、フェアバリューを20.9%下回る水準で取引されており、潜在的な割安感を示している。同社は最近黒字に転換し、着実な成長が期待されている。売上高 は毎年9.7%増加し、オーストラリア市場の5.5%を上回ると予想されている。収益成長率は年率18.8%とそれほど大きくはないが、それでも市場平均の13.8%を上回る。予想自己資本利益率は21.7%と高く、効率的な収益管理を反映している。

- この成長レポートで、Flight Centre Travel Group株の分析に関する包括的な洞察をご覧ください。

- 当社がまとめた評価レポートでは、Flight Centre Travel Groupの現在の株価はかなり控えめである可能性が示唆されています。

アイデアを行動に変える

- クリックして、インサイダー保有率の高い急成長中のASX企業87社の続きを今すぐご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリート(Simply Wall St)にリンクすることで、投資判断がより明確になります。

- シンプリーウォールStの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chrysos が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.