Advertisement

オーストラリア市場は、ASXが9,000ポイント前後で推移し、インフレ率が3%台で安定しているため、慎重な楽観主義の時期を経ており、投資家は、これらの要因が将来の経済決定にどのような影響を与えるかを鋭く観察している。このような情勢下、配当株は、特に利回りが最高19.7%といった素晴らしい水準に達した場合、安定した収入を求める人々に魅力的な機会を提供することができる。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| トレジャリー・ワイン・エステーツ (ASX:TWE) | 5.57% | ★★★★★☆ |

| スーパー・リテール・グループ (ASX:SUL) | 5.77% | ★★★★★☆ |

| シュガー・ターミナル (NSX:SUG) | 7.70% | ★★★★★☆ |

| ステッドファスト・グループ (ASX:SDF) | 3.23% | ★★★★★☆ |

| スマートグループ (ASX:SIQ) | 6.27% | ★★★★★☆ |

| MFFキャピタル・インベストメンツ (ASX:MFF) | 3.72% | ★★★★★☆ |

| リンゼイ・オーストラリア (ASX:LAU) | 5.71% | ★★★★★☆ |

| キナセキュリティーズ (ASX:KSL) | 7.71% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 3.79% | ★★★★★☆ |

| EQTホールディングス (ASX:EQT) | 4.70% | ★★★★★☆ |

ここをクリックすると、ASX配当トップ株スクリーナーの30銘柄の全リストをご覧いただけます。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

GWAグループ (ASX:GWA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要GWAグループ・リミテッドは、オーストラリア、ニュージーランド、英国、その他の国際市場において、住宅および商業施設向けの建築備品の調査、設計、製造、輸入、販売に携わっており、時価総額は6億7,627万豪ドルである。

事業内容GWAグループ・リミテッドは、様々な地域で建築設備や備品を提供するウォーター・ソリューション部門から4億1,848万豪ドルの収益を上げている。

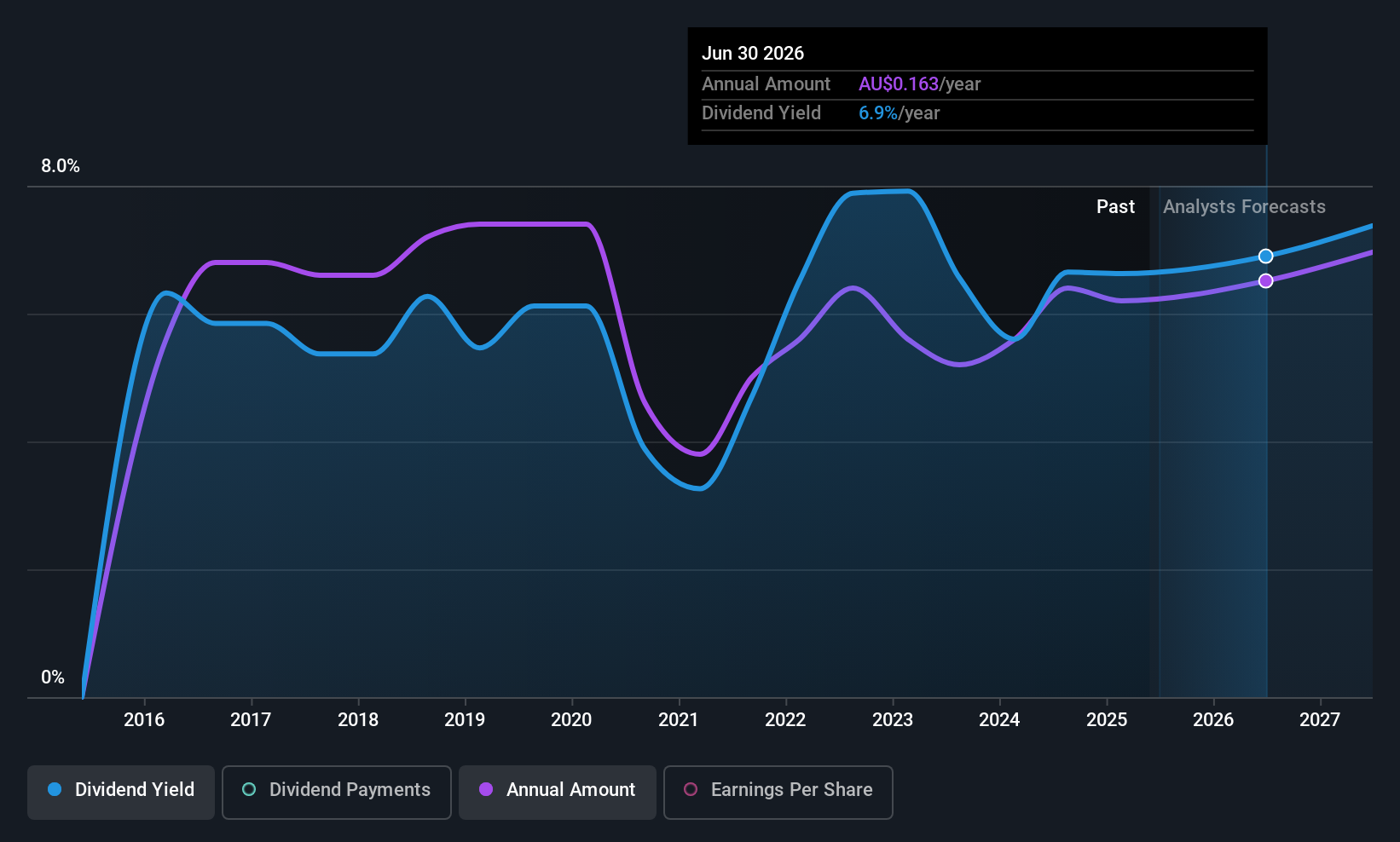

配当利回り:6.1

GWAグループの配当利回りは6.05%で、オーストラリアの支払企業の上位25%に入るが、高い配当性向(94.8%)は、キャッシュフローが61.7%のキャッシュペイアウトレシオをある程度支えているものの、配当金が利益で十分にカバーされていないことを示唆している。GWAは過去10年間、配当のボラティリティや信頼性の低さにもかかわらず、増配を続けてきた。最近の出来事としては、資本管理のための3,000万豪ドル相当の自社株買いプログラムや、S&PグローバルBMIインデックスからの除外などがある。

ヘリア・グループ (ASX:HLI)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ヘリア・グループ・リミテッドは主にオーストラリアでローン抵当保険セクターを運営し、時価総額は15億5000万豪ドル。

事業内容ヘリア・グループ・リミテッドは、オーストラリア国内のローン抵当保険部門から5億5,963万豪ドルの収益を上げている。

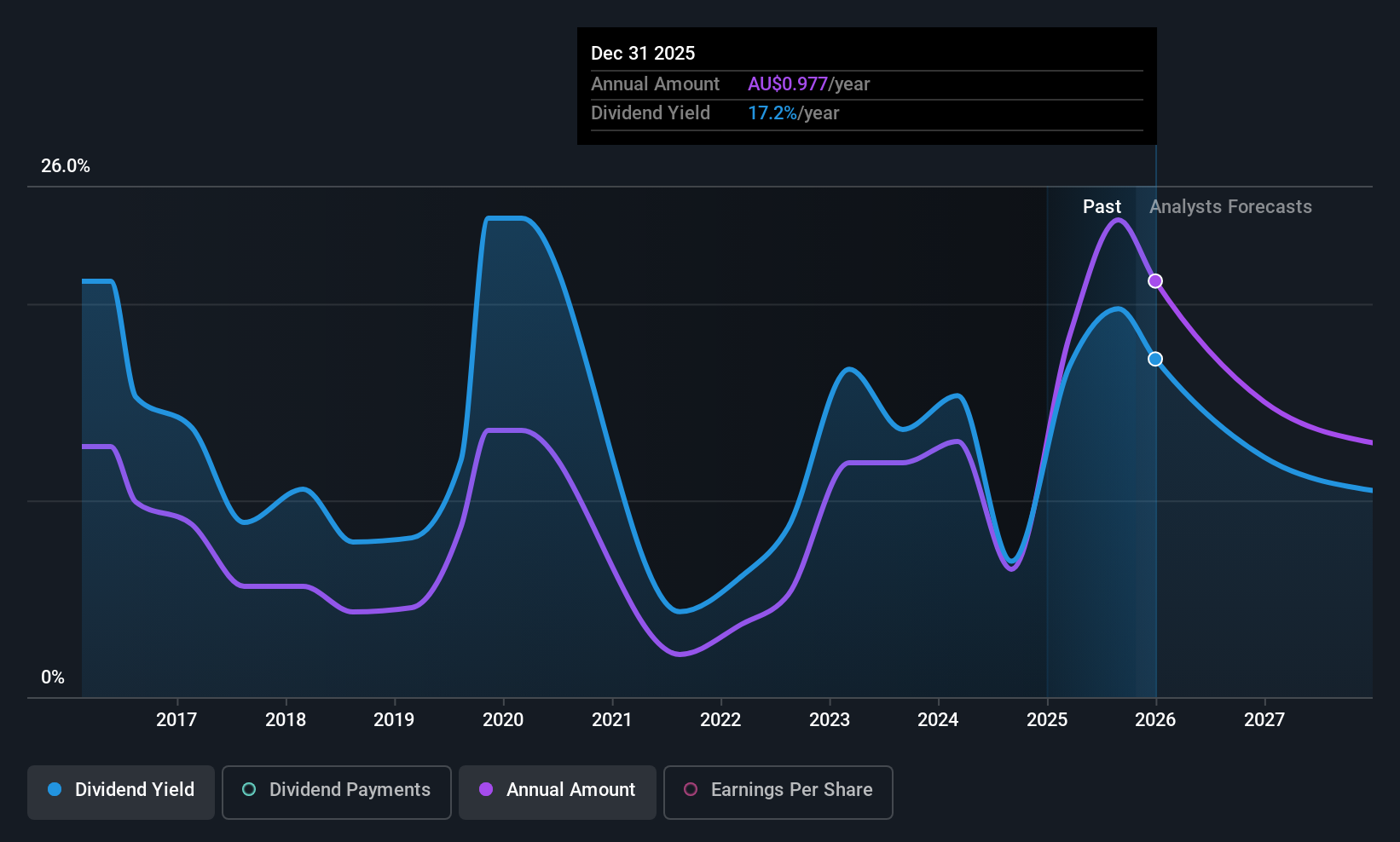

配当利回り:19.7

ヘリア・グループの配当利回りは19.72%とオーストラリアで最も高いが、配当性向が209.7%と高いため、その持続性には疑問が残る。最近の増配にもかかわらず、配当は過去10年間不安定だった。同社は最近、普通配当と特別配当の両方を発表し、2025年上半期の純利益が1億3370万豪ドルに増加するなど、足元の業績が好調であることを示した。最近の自社株買いと収益ガイダンスの引き上げは、さらに積極的な資本管理戦略を強調している。

マッコーリーグループ (ASX:MQG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要マッコーリー・グループ・リミテッドは、オーストラリア、ニュージーランド、アメリカ大陸、ヨーロッパ、中東、アフリカ、アジアなどの地域で事業を展開するグローバルな金融サービス・プロバイダーで、時価総額は787億1000万豪ドル。

事業内容マッコーリー・グループ・リミテッドの収益は、マッコーリーキャピタル(26億4,000万豪ドル)、マッコーリー・アセット・マネジメント(42億2,000万豪ドル)、バンキングおよび金融サービス(32億4,000万豪ドル)、コモディティおよびグローバル・マーケッツ(60億2,000万豪ドル)、コーポレート・サービス(11億1,000万豪ドル)など、複数のセグメントから得られている。

配当利回り:3

マッコーリーグループの配当利回りは3.01%で、オーストラリアの上位配当企業より低く、配当は過去10年間不安定である。配当性向は66.4%と妥当な水準で、利益によるカバレッジを示すものの、資金調達をリスクの高い外部借入に依存しているため、持続可能性に懸念がある。LAセミコンダクターの大規模な資産売却に関するアドバイザリー業務への最近の関与は、マッコーリーのグローバル金融サービスにおける積極的な役割を浮き彫りにしており、将来の収益成長と配当の安定性に影響を与える可能性がある。

- マッコーリーグループの業績については、こちらの配当レポートをご覧ください。

- マッコーリーグループのバリュエーションレポートで詳しく分析したところ、推定株価に比べて株価が高騰していることが示唆されました。

次のステップ

- こちらをクリックして、ASX配当金上位30銘柄の総合リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

代替機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Helia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:HLI

Advertisement